債務超過であった子会社において、その後利益が計上されたときは、親会社が負担した欠損が回収されるまで、その利益の金額を親会社の持分に加算し、非支配株主持分に対して按分しません(連基27項)。

債務超過子会社の処理(債務超過が解消された場合の仕訳)

(前提条件)

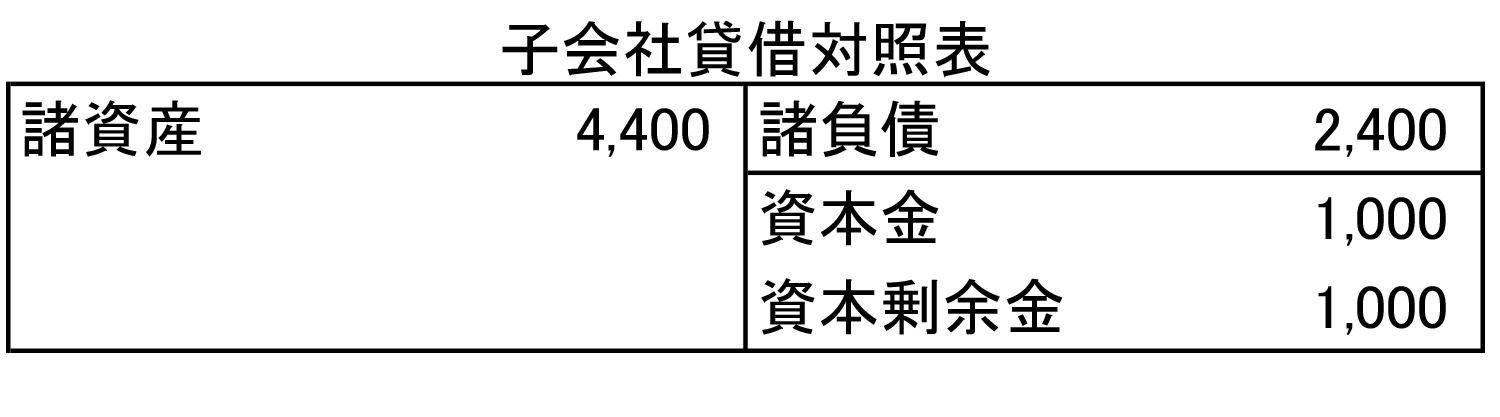

- X0年度(支配獲得時)の子会社純資産は以下のとおりであった。

- 支配獲得時の子会社の資産・負債の簿価と時価は同額であった。

- 親会社は子会社の株式の80%を1,600で取得した。

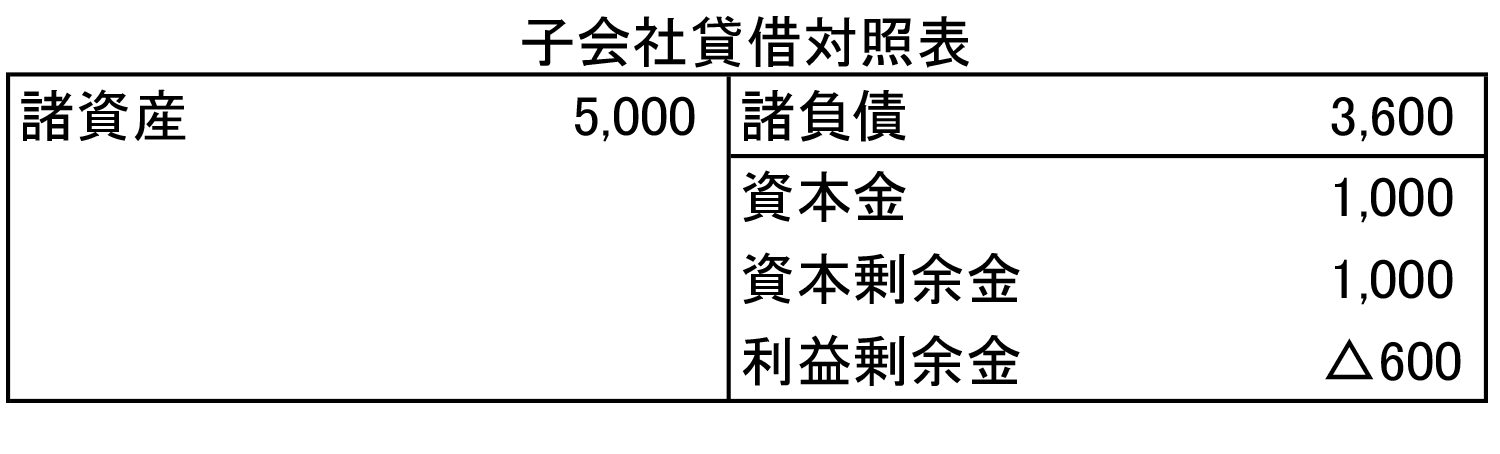

- X1年度の子会社純資産(当期純損失が600発生)は以下のとおりであった。

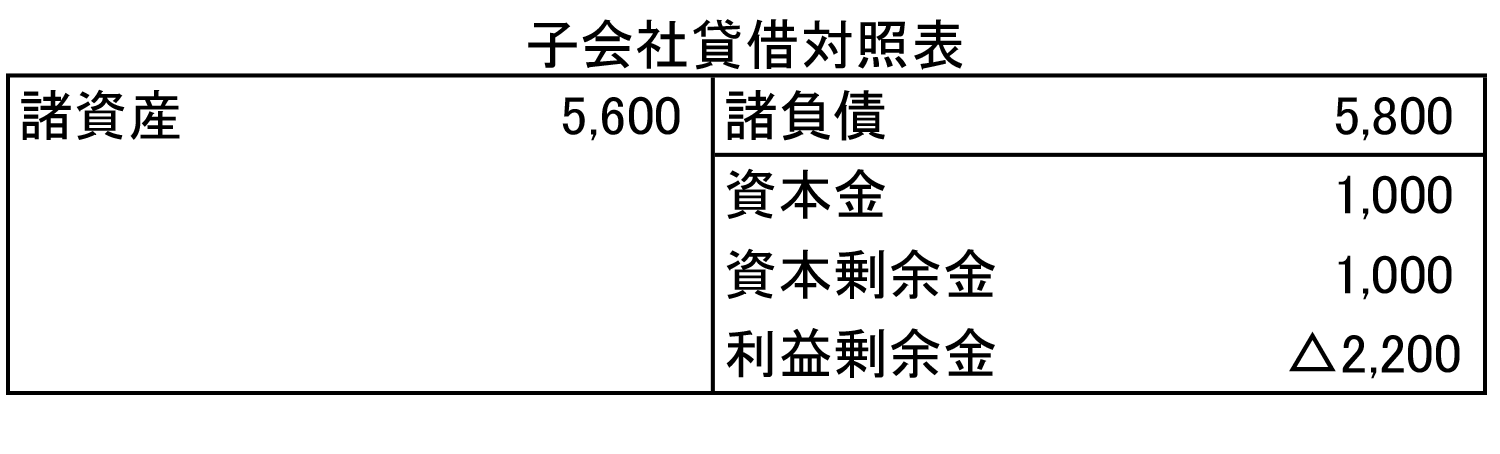

- X2年度の子会社純資産(当期純損失が1,600発生)は以下のとおりであった。

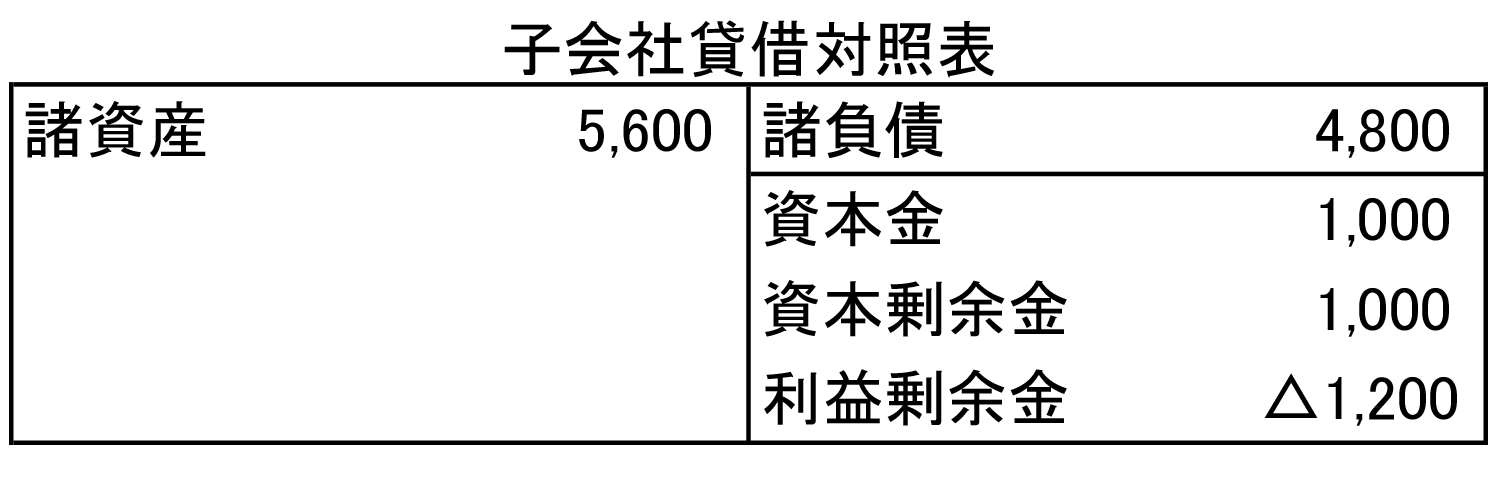

- X3年度の子会社純資産(当期純利益が1,000発生)は以下のとおりであった。

(連結消去・修正仕訳)

開始仕訳

| (借方) | 資本金 | 1,000 | (貸方) | 投資勘定 | 1,600 |

| 資本剰余金 | 1,000 | 非支配株主持分 | – | ||

| 利益剰余金 | 400 |

子会社は当期に1,000の利益を計上しています。通常ならば、そのうちの20%を非支配株主に按分するところですが、前年度に発生した債務超過のうち非支配株主の負担を越えた金額を親会社が負担しているので、先にそちらに充当します。債務超過が解消された年度においては、当期純利益のうち、親会社が欠損を負担していた金額は非支配株主持分へは按分せず、親会社が負担していた欠損額を超えた部分のみを非支配株主持分へ按分するのです。

つまり、当期に非支配株主に按分する金額は、当期純利益1,000から親会社が負担した欠損金額200を差し引いた金額に持分比率を乗じた金額になります。(「非支配株主持分の推移」の図参照)

当期純利益の按分

| (借方) | 非支配株主損益 | 160 | (貸方) | 非支配株主持分 | 160 |

- ( 1,000 – 200 ) × 20% = 160

非支配株主持分の推移

| 年度 | 子会社純資産 | 親会社持分 | 非支配株主持分 |

|---|---|---|---|

| X0年度 | 2,000 | 1,600 | 400 |

| X1年度 | 1,400 | 1,120 | 280 |

| X2年度 | △200 | △200 | 0 |

| X3年度 | 800 | 640 | 160 |