簡便法による処理は、さらに①利益剰余金の実質的な帰属額を計算しない方法と②株式の相互持合いを無視して計算する方法の2通りの方法があります。

それぞれの計算方法を見ていきましょう。

1.利益剰余金の実質的な帰属額を計算しない方法

子会社数が多くなると、原則法のように直接持分と間接持分を区分して利益剰余金の実質的な帰属額を計算するのは非常に煩雑です。そのため株式の相互持合いを行っている子会社の利益剰余金および当期純損益の合計が連結剰余金および連結当期純損益に比較して重要性がない場合には、直接持分額と間接持分額を区分せず、利益剰余金に実質持分比率を乗じて簡便的に実質的な連結持分額を計算し、資本連結手続きを行うことも認められます(間接保有指針8項)。

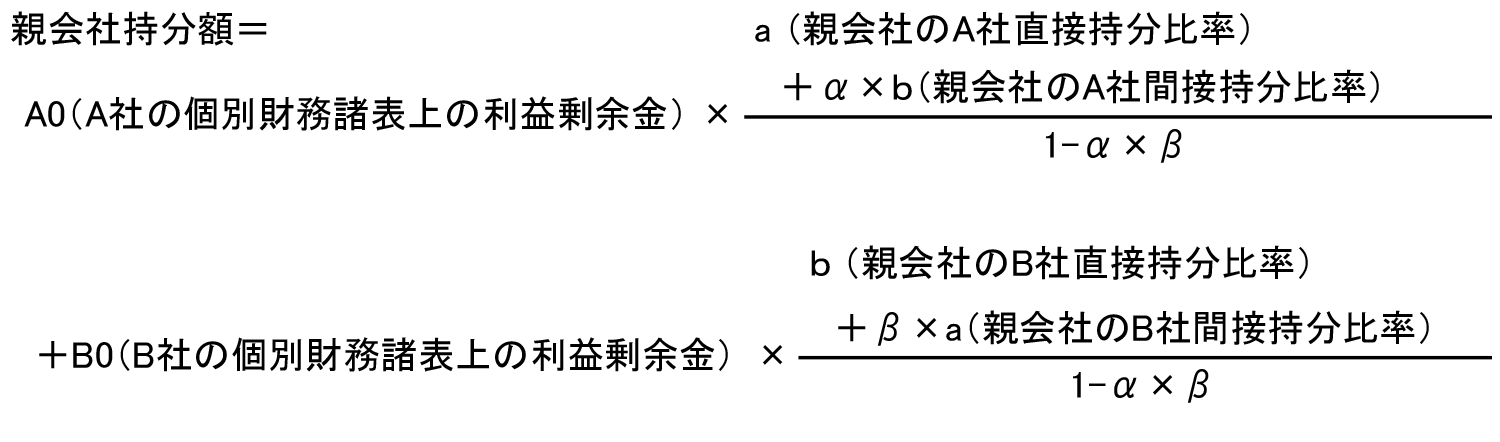

簡便法①の場合は、以下のような計算式で親会社持分額を計算します。

数値例を用いて、計算してみましょう。

(前提条件)

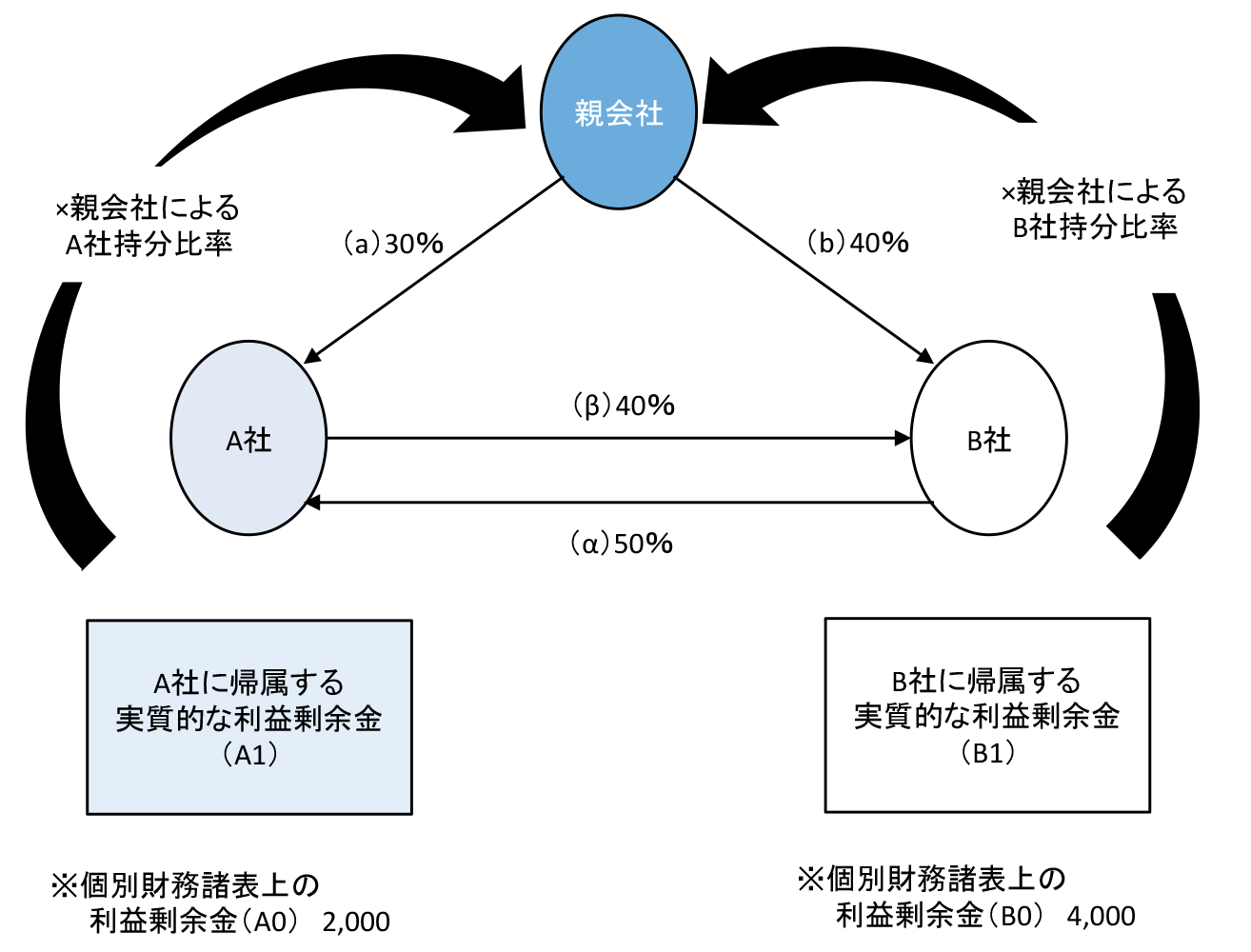

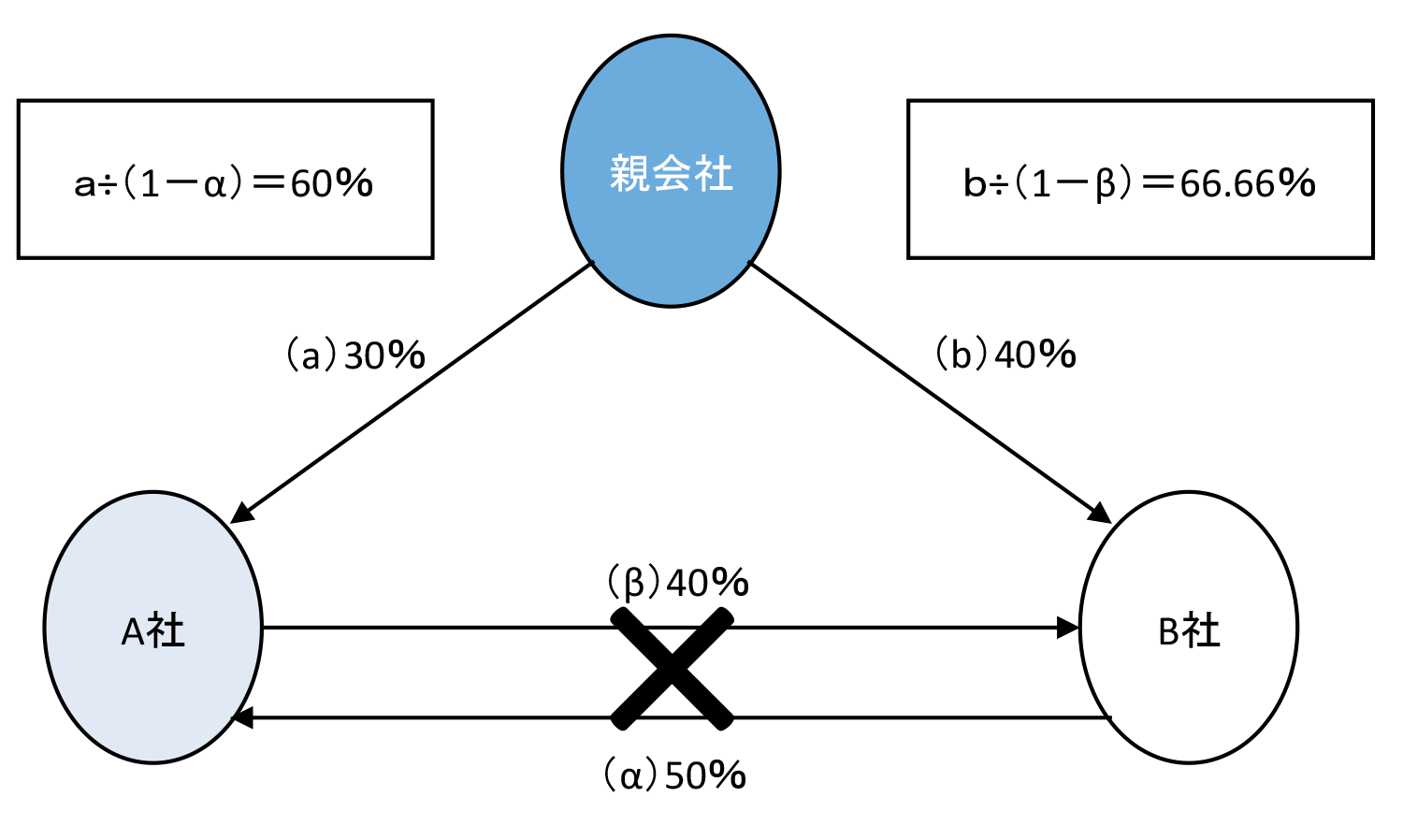

- 親会社はA社株式の30%、B社株式の40%を所有し、連結子会社としている。

- A社はB社株式の40%を所有している。

- B社はA社株式の50%を所有している。

- A社およびB社の取得後利益剰余金はそれぞれ2,000、4,000であった。

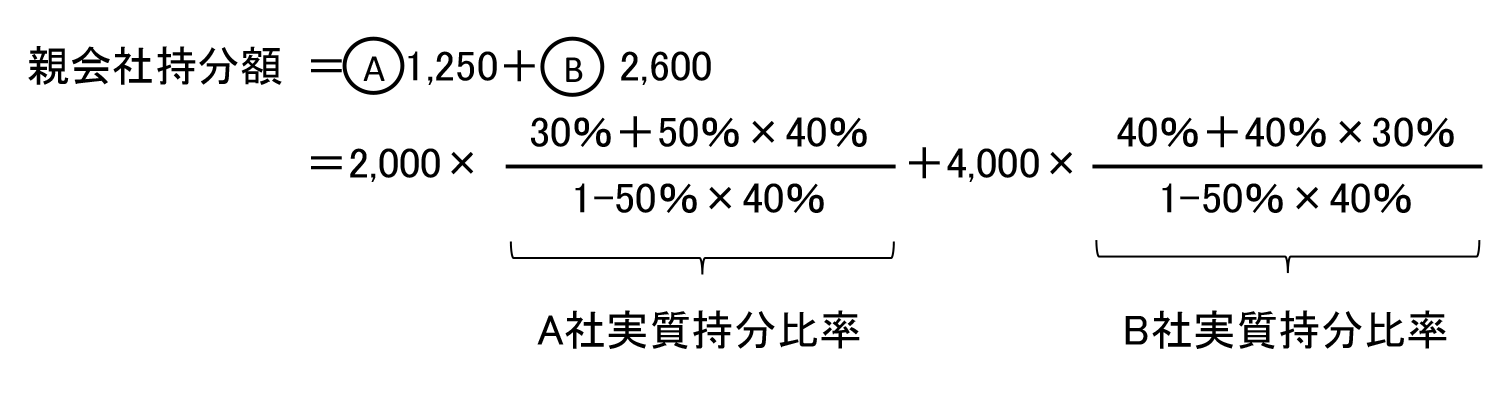

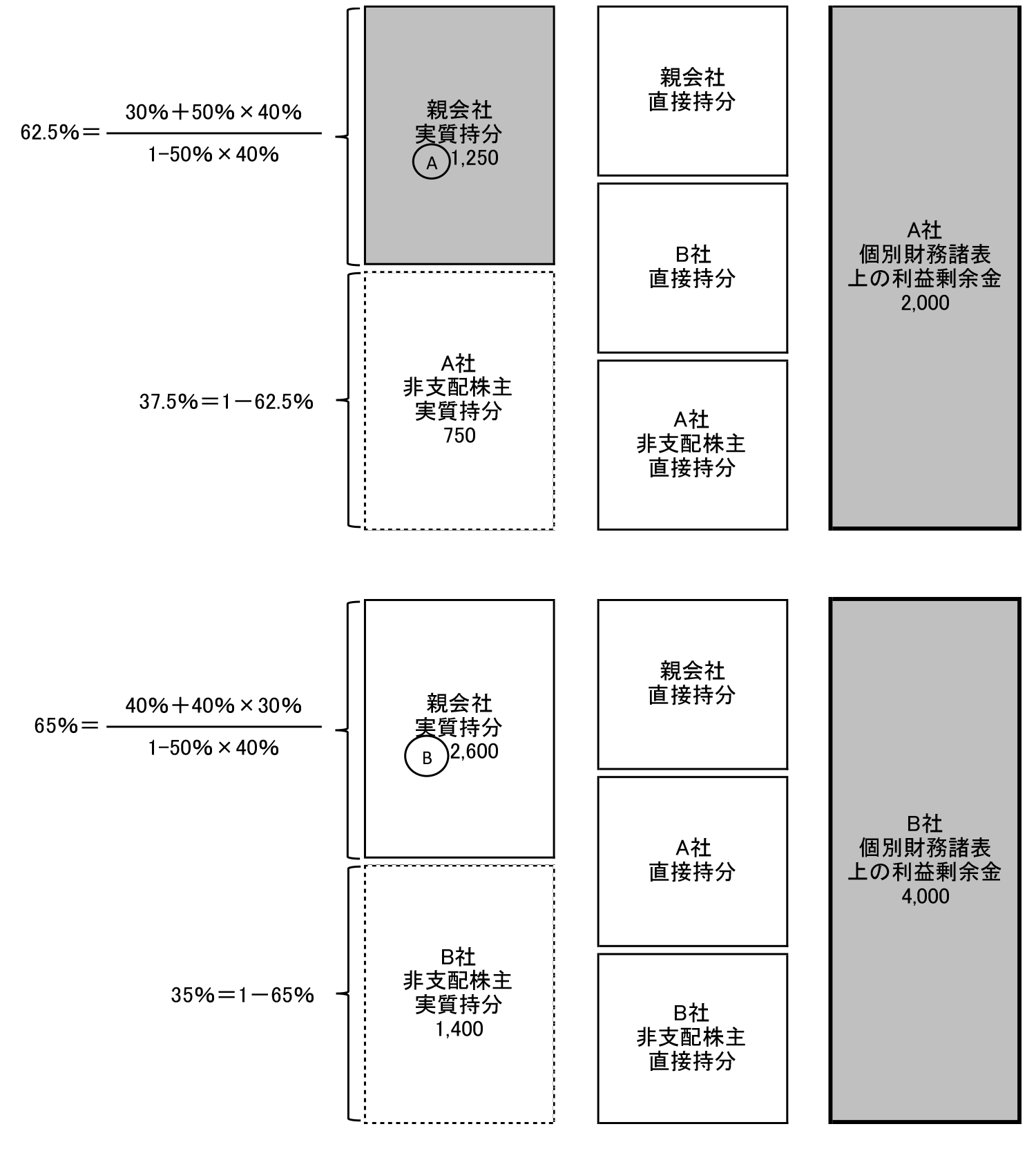

簡便法①による計算式を用いると、下の図のように計算されます。

図解すると以下のようになります。

なお、原則法と簡便法①では、結果として連結持分額(3,850)および非支配株主持分額(2,150)は同額ですが、その内訳が異なっています。A社とB社のどちらの剰余金に対する持分として認識しているかが異なるためです。

2.株式の相互持合いを無視して計算する方法

原則法および簡便法①はいずれも株式の相互持合い部分を調整して計算するため、計算が非常に煩雑となります。また、相互持合を行っている子会社の1つで持分変動が生じると、他の子会社の持分比率にも影響を及ぼしてしまい、実際の事務作業では多大な負担になります。

このため、多数の子会社間で株式の相互持合いが行われている場合には、さらに簡便的な方法として、株式の相互持合いを無視して計算する方法も認められています(間接所有指針9項)。

この方法は簡便法①と同様に、相互持合を行っている子会社の利益剰余金および当期順損益の合計額が連結上の利益剰余金および親会社株主に帰属する当期純損益に比較して重要性がない場合に認められます。

簡便法②の場合、A社とB社間での持合いは無視して比率を計算するため、上記の数値例で計算すると、親会社のA社に対する持分比率は60%(分母からB社のA社持分比率50%を除く)、B社に対する持分比率は66.66%(分母からA社のB社持分比率40%を除く)となります。