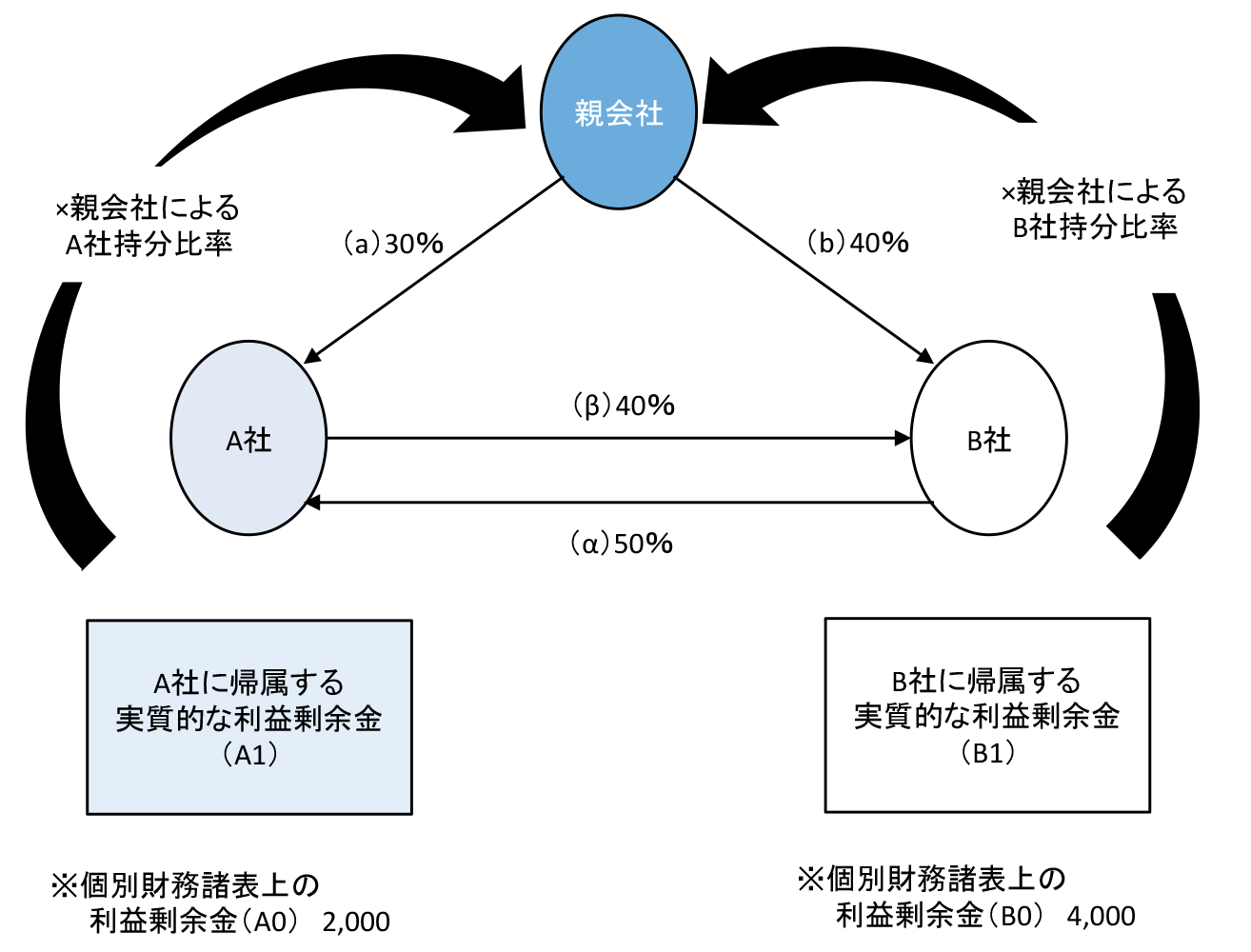

子会社で株式を相互に持ち合っているケースを通して見ていきましょう。

相互持合している場合の取得後利益剰余金の親会社持分額の計算は、単純に「=孫会社の取得後利益剰余金×(孫会社株式の親会社持分比率+孫会社株式の子会社持分比率×子会社株式の親会社持分比率)」では計算できません。なぜなら、一方の会社の取得後利益剰余金の中に、もう一方の会社の取得後利益剰余金に対する持分が含まれており、循環的関係になっているからです。

2社間の相互持合いの例

(前提条件)

- 親会社はA社株式の30%、B社株式の40%を所有し、連結子会社としている。

- A社はB社株式の40%を所有している。

- B社はA社株式の50%を所有している。

- A社およびB社の取得後利益剰余金はそれぞれ2,000、4,000であった。

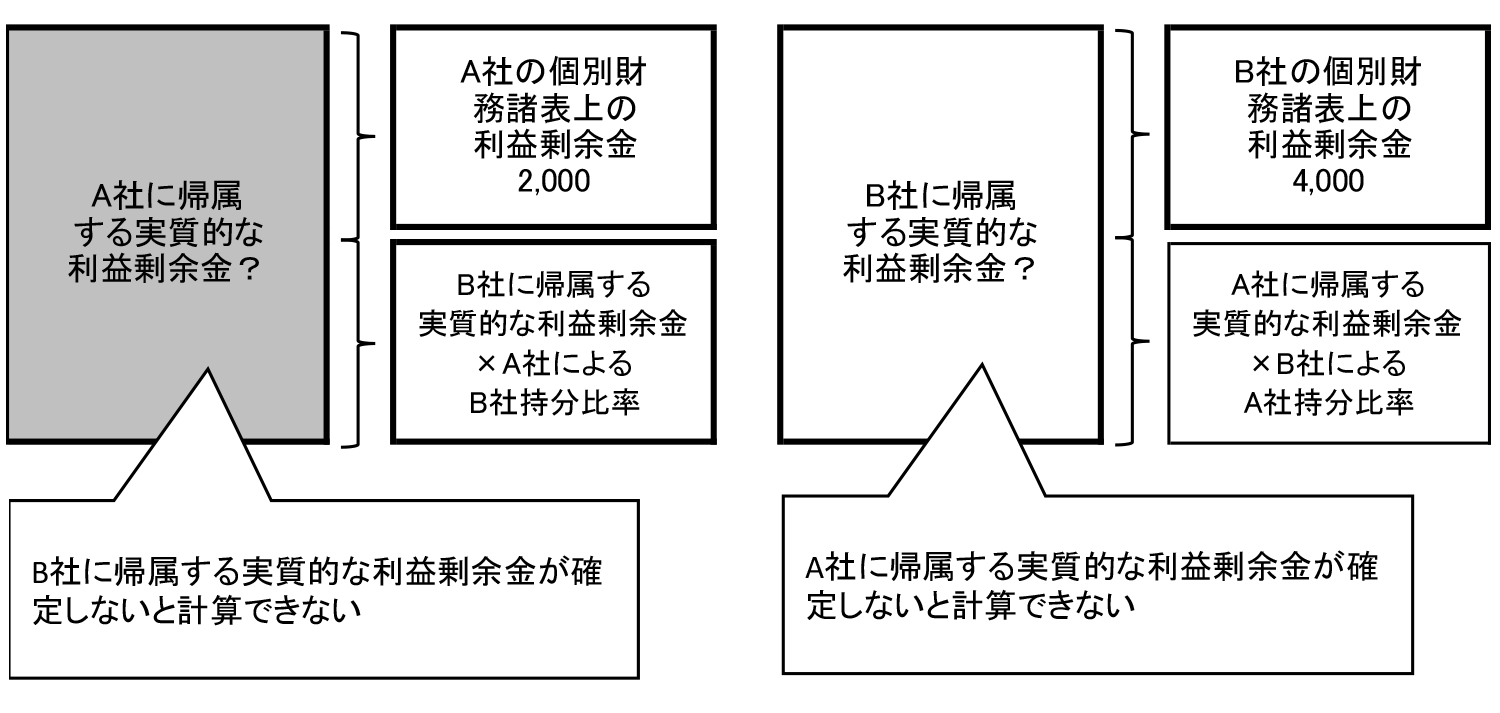

2社間で相互持合いしている場合には、お互いに相手の会社に帰属する剰余金の額が定まらないと自社に帰属する金額が定まりません。このような場合、それぞれの子会社の取得後剰余金のうち、親会社持分額はどのように計算すればよいのでしょうか。

2社間の相互持合いがある場合の実質的な帰属額の考え方