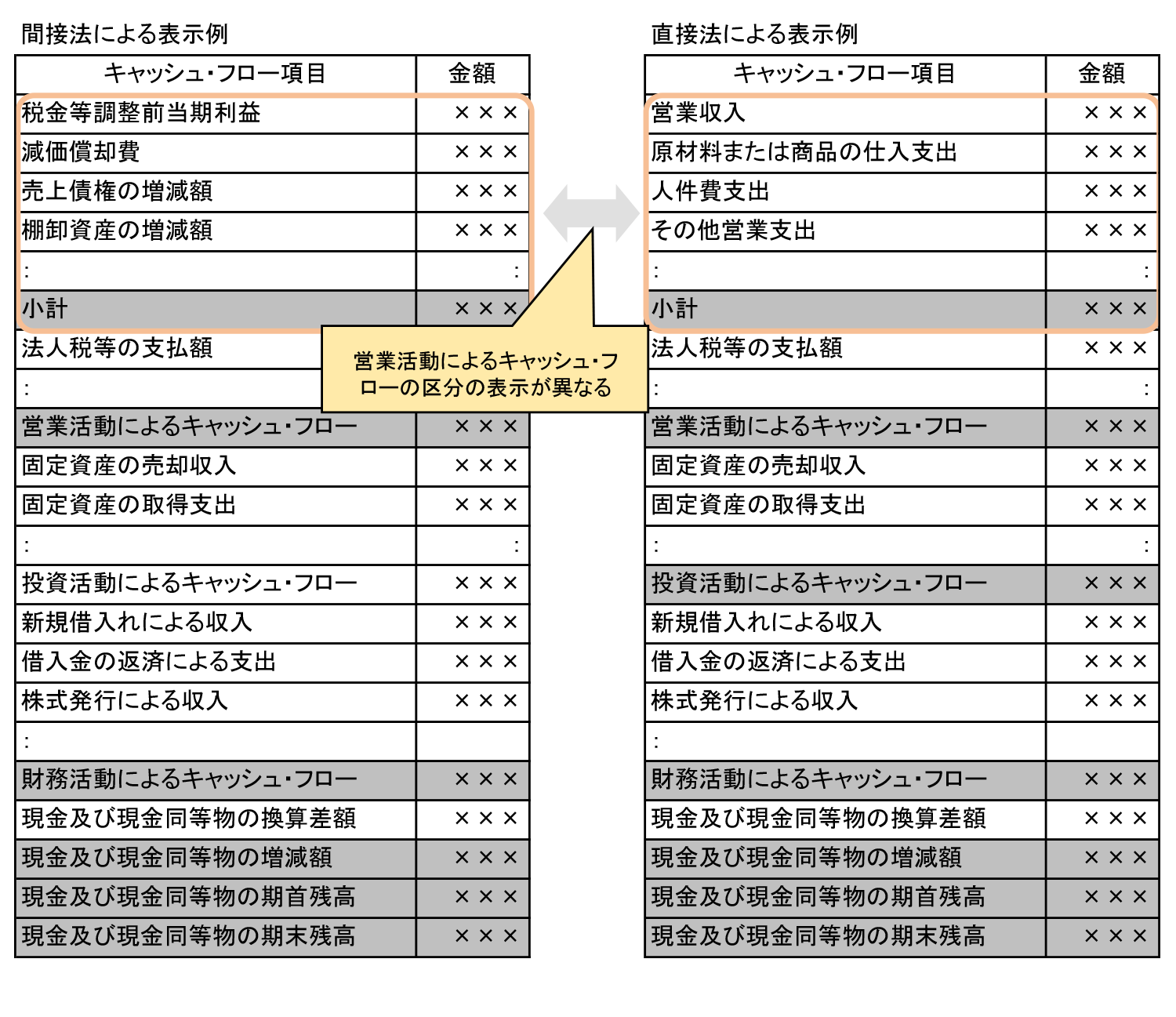

営業活動によるキャッシュ・フローは、直接法と間接法の2つの表示方法が選択可能です(CF作成基準第三一)。表示方法の違いだけなので、どちらの方法を採用したとしても、営業活動によるキャッシュ・フローの合計額は一致します。

直接法とは、営業活動によるキャッシュ・フローに表示された内容について、主要な取引ごとに総額表示する方法です。それに対して、間接法とは、税金等調整前当期純利益に、必要な調整を加えていくことにより、営業活動によるキャッシュ・フローを表示する方法になります(CF実務指針12項)。

間接法と直接法の違い