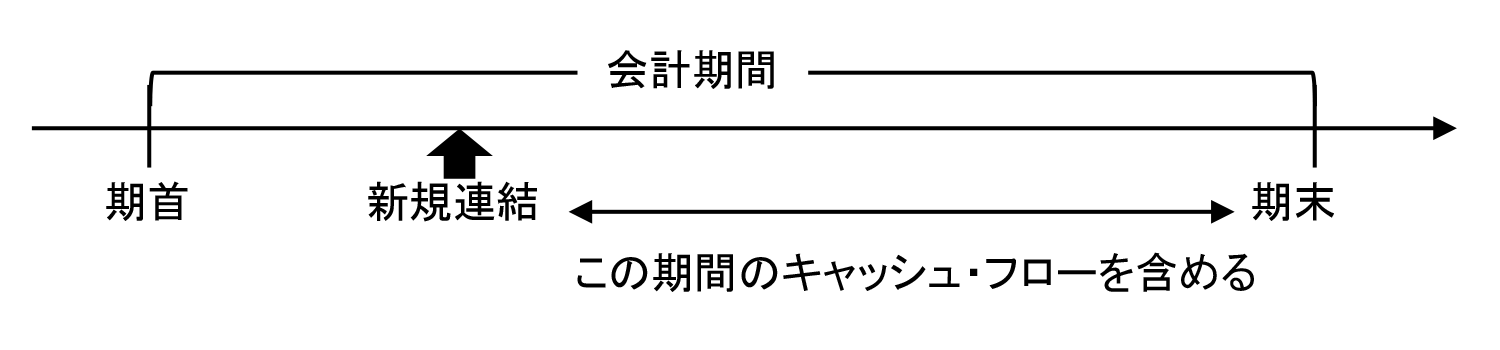

新規の連結子会社がある場合、連結キャッシュ・フロー計算書には、連結の範囲に含めた時点以降のキャッシュ・フローを含める必要があります(CF実務指針21項)。

新規連結子会社がある場合のキャッシュ・フロー計算書

この場合、連結範囲に含めた時点における新規連結子会社の現金及び現金同等物の扱いには注意が必要です。重要性が増したことによって非連結子会社が連結子会社となったのか、株式を追加購入したことによって新規連結範囲に含めたのか、連結範囲に含めることになった理由によって、新規連結子会社の現金及び現金同等物の表示箇所と項目名が異なります。

新規連結子会社の現金及び現金同等物の取扱い

| 連結子会社化の事由 | 表示場所 | 表示項目 |

|---|---|---|

| 非連結子会社を連結子会社とした場合 | 現金及び現金同等物の期首残高に加算 | 連結子会社増加に伴う現金増加高 |

| 株式の追加取得により、子会社とした場合 | 投資活動によるキャッシュ・フローの区分 |

新規連結子会社株式取得に伴う支出または収入(連結会社が子会社株式の取得に要した金額と当該子会社が新規連結時に保有していた現金及び現金同等物との差額) 子会社の現金及び現金同等物>株式取得支出額⇒収入 子会社の現金及び現金同等物<株式取得支出額⇒支出 |