持分法適用開始時においては原則法または簡便法により評価差額を認識して投資勘定を調整し、のれんまたは負ののれんを計算します。その結果に基づいて、持分法適用開始日の仕訳を行います。持分法適用開始年度より前に発生した取得後利益剰余金については、持分法適用会社の増加に伴う利益剰余金増加高(または減少高)として連結株主資本等変動計算書の利益剰余金の区分に表示します(持分指針32項)。

持分法適用開始時の仕訳

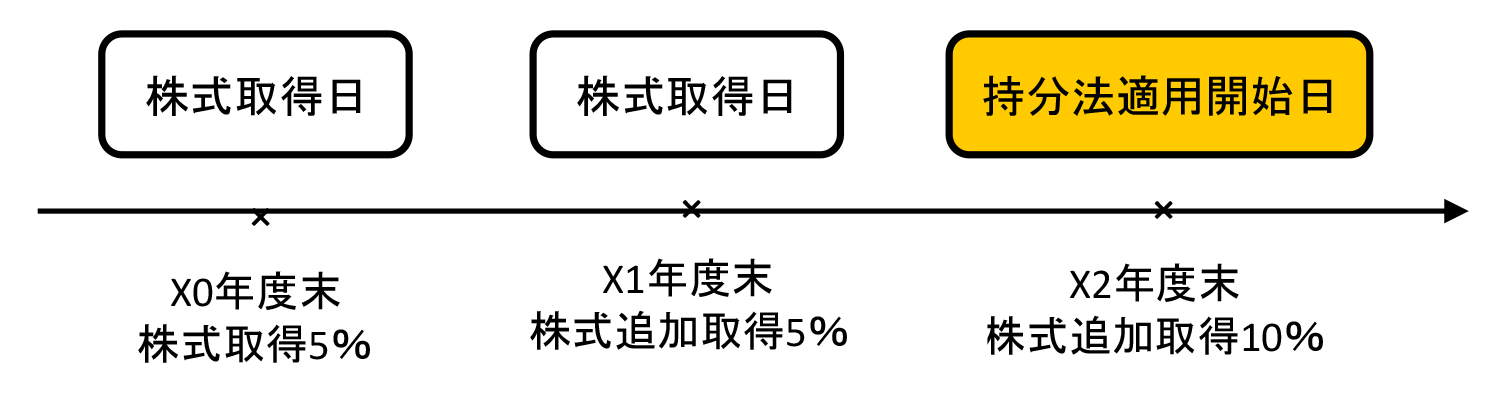

(前提条件)

- 株式の取得状況は以下のとおりであった。

- 持分法適用会社の純資産と土地の簿価および時価は以下のとおりであった。

| X0年度末 | X1年度末 | X2年度末 | |

|---|---|---|---|

| 純資産 | 2,000 | 2,400 | 2,600 |

| 土地(簿価) | 1,600 | 1,600 | 1,600 |

| 土地(時価) | 1,800 | 2,000 | 2,200 |

- それぞれの株式取得日における投資原価は以下のとおりであった。

| X0年度末 | X1年度末 | X2年度末 | |

|---|---|---|---|

| 投資原価 | 120 | +160 計280 |

+360 計640 |

- のれんは発生年度の翌年から5年間で定額法により償却する

- 税効果は考慮しない。

1.原則法

| (借方) | 投資勘定 | 32 | (貸方) | 持分法適用会社の増加に伴う利益剰余金増加高 | 32 |

- 取得後利益剰余金 ( 20 + 20 ) – のれん償却額 ( 2 × 2年 + 4 ) = 32

| X0年度末 | X1年度末 | X2年度末 | |

|---|---|---|---|

| 純資産 | 2,000 | 2,400 | 2,600 |

| 取得後利益剰余金×持分比率 | – | 400 × 5% = 20 | 200 × 10% = 20 |

| のれん(X0年度) | 10 | 償却費2 (残高8) |

償却費2 (残高6) |

| のれん(X1年度) | – | 20 | 償却費4 (残高16) |

| のれん(X2年度) | – | – | 40 |

2.簡便法① 原則法で処理した場合と著しく相違しない場合

| 仕訳なし |

| X0年度末 | X1年度末 | X2年度末 | |

|---|---|---|---|

| 純資産 | 2,000 | 2,400 | 2,600 |

| 取得後利益剰余金×持分比率 | – | – | – |

| のれん(X2年度) | – | – | 0 |

3.簡便法② 詳細データ入手不能により、X1年3月31日を簡便法適用日とした場合

| (借方) | 投資勘定 | 20 | (貸方) | 持分法適用に伴う利益剰余金増加高 | 20 |