持分法の意義は、子会社以外の重要な関連会社の業績を連結財務諸表に取り込むことにあります。そのため非連結子会社や関連会社に対する投資勘定には原則として持分法を適用する必要があります(持基6項)。

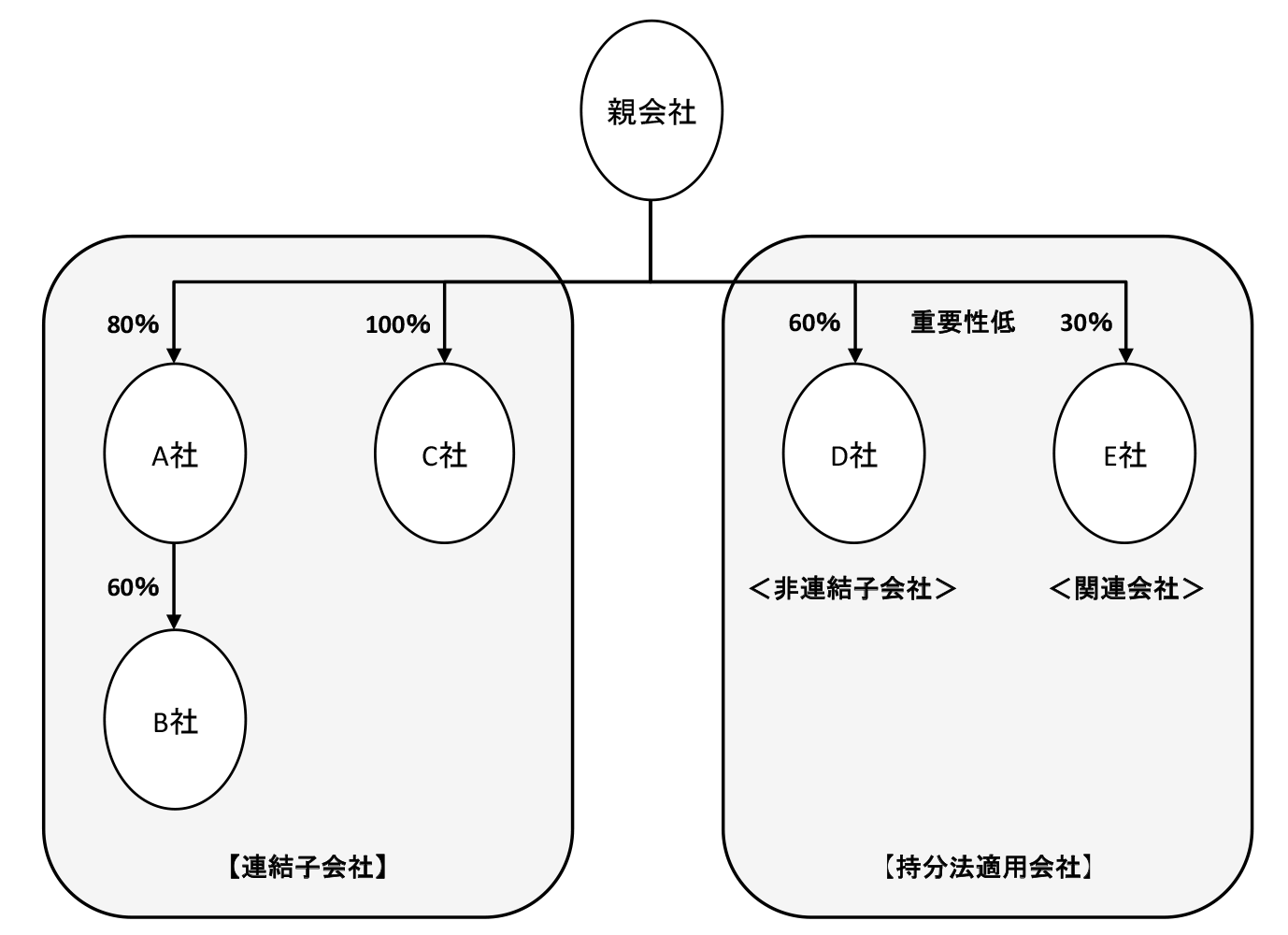

上の図は、親会社を中心とした企業集団の例となっています。A社、B社、C社、D社は子会社に該当しますが、この例では、D社は重要性が低いため連結対象とはしていません。

このとき、A社、B社、C社を連結子会社、D社のように子会社ではあるけれども連結対象とはしていない会社を非連結子会社といいます。また、E社については持分比率が30%であるため関連会社となります。非連結子会社や関連会社は連結の範囲には含めませんが、持分法を適用する必要があります。これらの会社のことを持分法適用会社といいます。

連結した場合と持分法を適用した場合とで、どのような違いがあるかを見てみましょう。

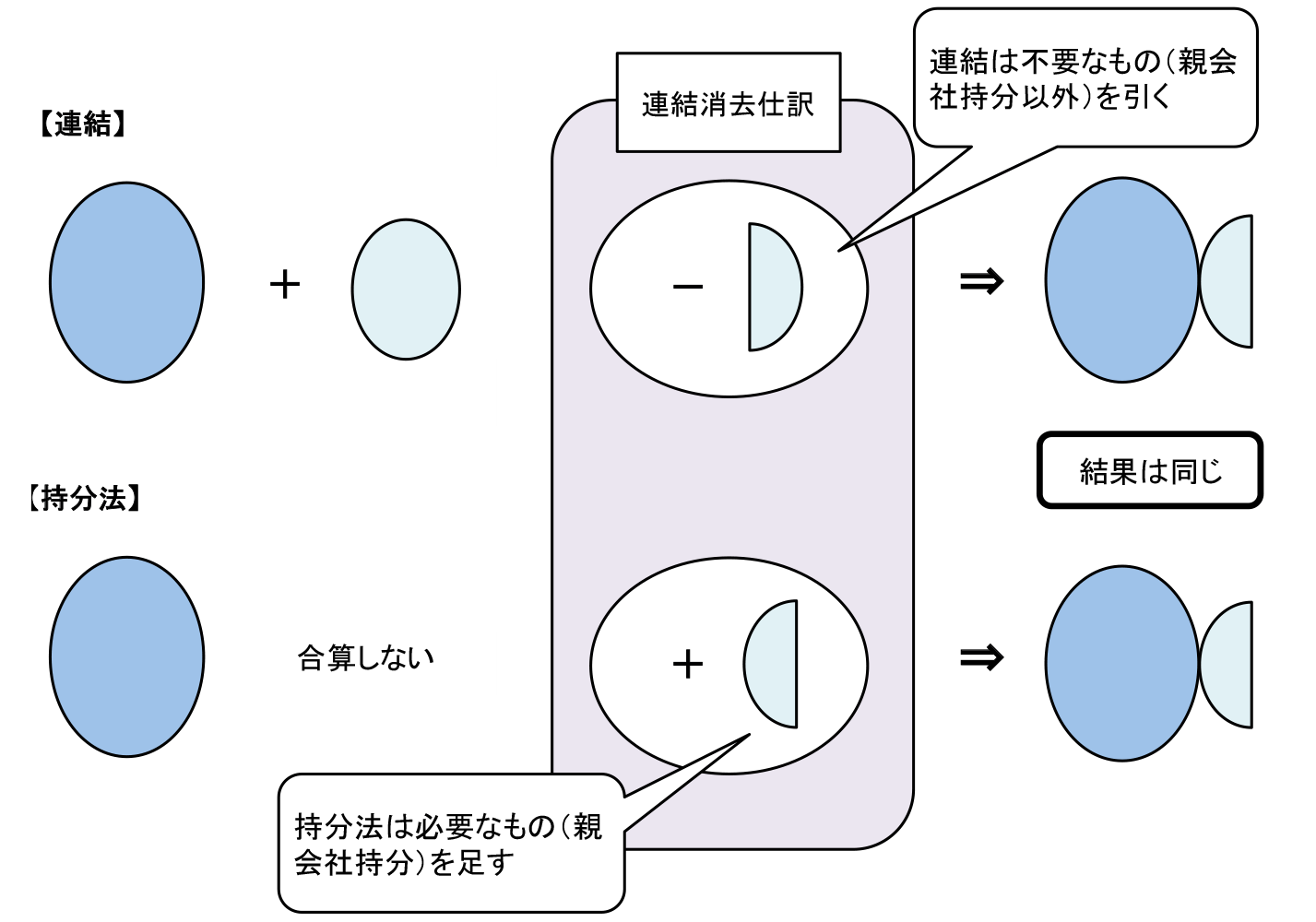

連結の場合には、いったん個別財務諸表を合算してから親会社の持分以外の部分を非支配株主持分に振り替えるのに対して、持分法の場合には、個別財務諸表は合算せず、持分法適用会社の利益(または損失)のうち、親会社(関連会社から見れば投資会社)に帰属する部分だけを投資勘定に加算(または減算)する仕訳を行います。投資と資本の消去は行われませんから、連結財務諸表上には当該会社に対する投資勘定は消去されずに残ります。

当該会社の当期純利益のうち、親会社(投資会社)に帰属する部分を投資勘定に反映させていく、すなわち儲けがあったら投資勘定を増やす、損が出たら投資勘定を減らすというように、当該会社の利益の増減を投資勘定に加算減算する方法が持分法という処理になります。

なお、持分法の仕訳は以下のように投資勘定と持分法による投資損益(営業外損益)を利用して1本の仕訳で処理を行うため、“一行連結”とも呼ばれています。

| (借方) | 投資勘定 | XXX | (貸方) | 持分法による投資損益 | XXX |