特別な契約等が存在しない場合の仕訳(株式取得時)

(前提条件)

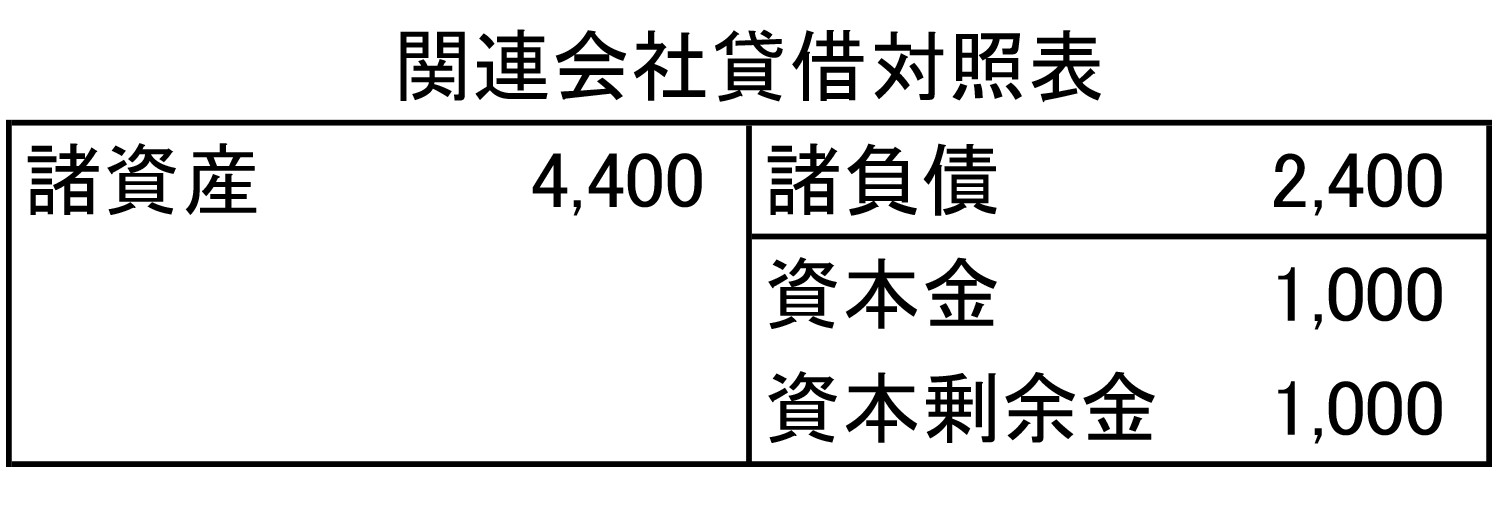

- X0年度(持分法適用時)における関連会社の純資産は以下のとおりであった。

- 持分法適用時の関連会社の資産・負債の簿価と時価は同額であった。

- 親会社は関連会社株式の20%を400で取得した。

(持分法に関する仕訳)

| 仕訳なし |

特別な契約等が存在しない場合の仕訳(損失発生時)

(前提条件) 上記の続き

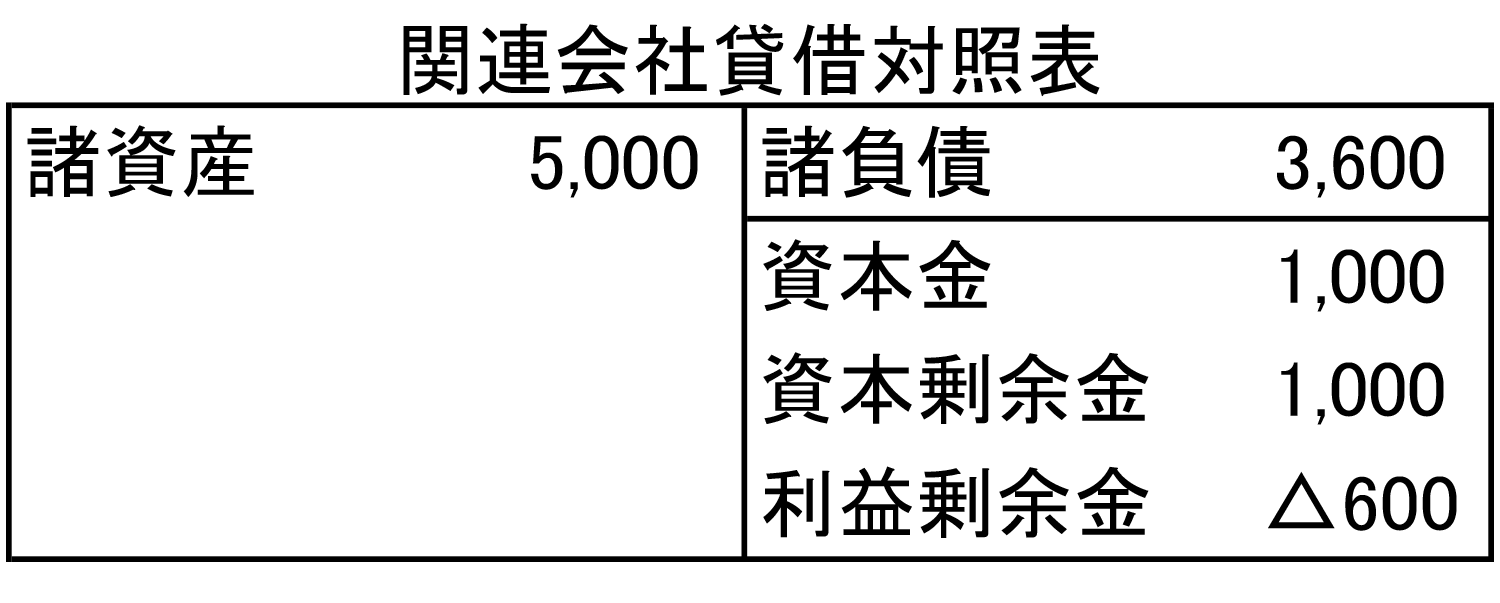

- X1年度の関連会社の純資産(当期純損失が600発生)は以下のとおりであった。

(持分法適用に関する仕訳)

開始仕訳(持分法適用時の仕訳)

| 仕訳なし |

当期純損失の按分

| (借方) | 持分法による投資損失 | 120 | (貸方) | 投資勘定 | 120 |

- 当期純損失 △600 × 20% = △120

特別な契約等が存在しない場合の仕訳(債務超過発生時)

(前提条件) 上記の続き

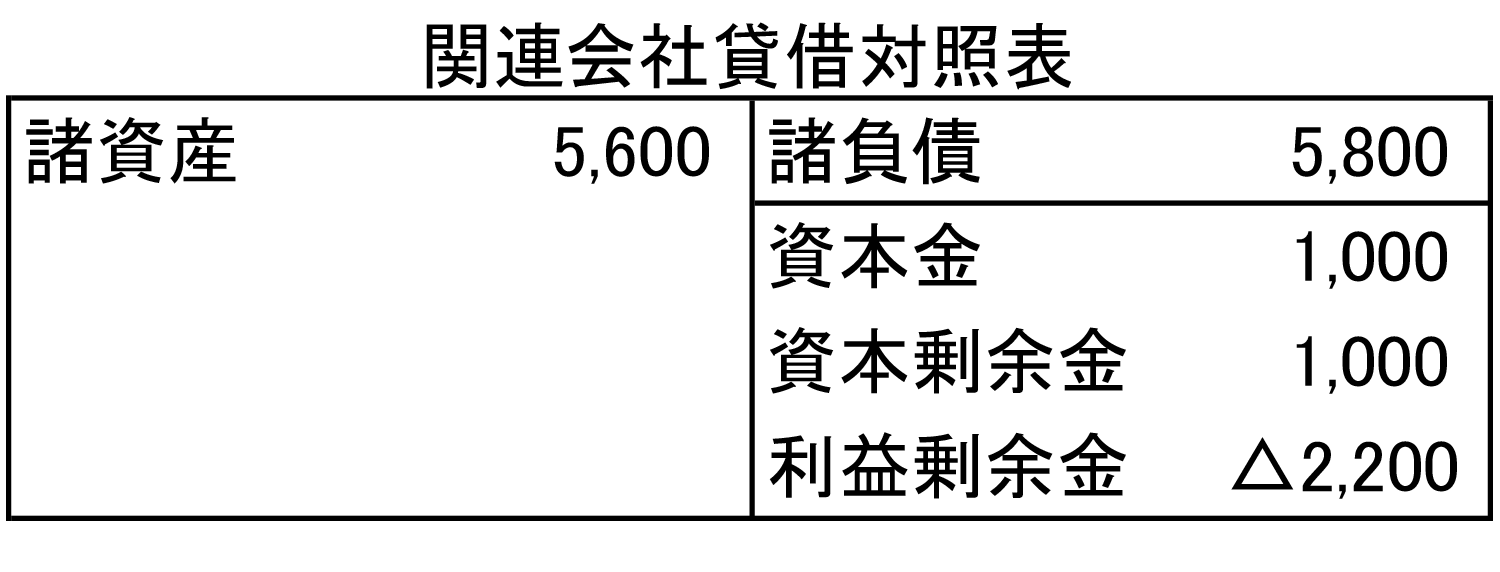

- X2年度の関連会社の純資産(当期純損失が1,600発生)は以下のとおりであった。

(持分法適用に関する仕訳)

開始仕訳

| (借方) | 利益剰余金 | 120 | (貸方) | 投資勘定 | 120 |

当期純損失の按分

当期に損失1,600を計上したことにより、関連会社は債務超過に陥っています。通常ならば、当期の損失1,600のうち投資会社持分額を投資勘定から差し引くことになりますが、特別な契約や貸付金等が存在しない限り、出資額以上に欠損を負担することはありません。

| 年度 | 関連会社純資産 | 投資会社持分 | 持分法による投資損失 |

|---|---|---|---|

| X0年度 | 2,000 | 400 | – |

| X1年度 | 1,400 | 280 | △120 |

| X2年度 | △200 | *0 | △280 |

- 債務超過額は負担しない

上の図からわかるように、投資会社の損失負担限度額は個別財務諸表上の投資額400です。

| (借方) | 持分法による投資損失 | 280 | (貸方) | 投資勘定 | 280 |

- ( 1,000 + 1,000 ) × 20% = 400 ← 投資会社の損失負担限度額

400 – 120 (前期負担額) = 280