損益取引の消去とは、親会社と子会社、または子会社間において行われた取引の収益と費用の双方を消去する仕訳のことを言います。

消去する損益取引の種類の例示

| 取引の種類 | 収益側 | 費用側 |

|---|---|---|

| 営業活動 | 売上高 | 売上原価 販売費及び一般管理費 |

| 営業外活動 | 受取利息 | 支払利息 |

| その他の取引 | 特別利益 | 特別損失 |

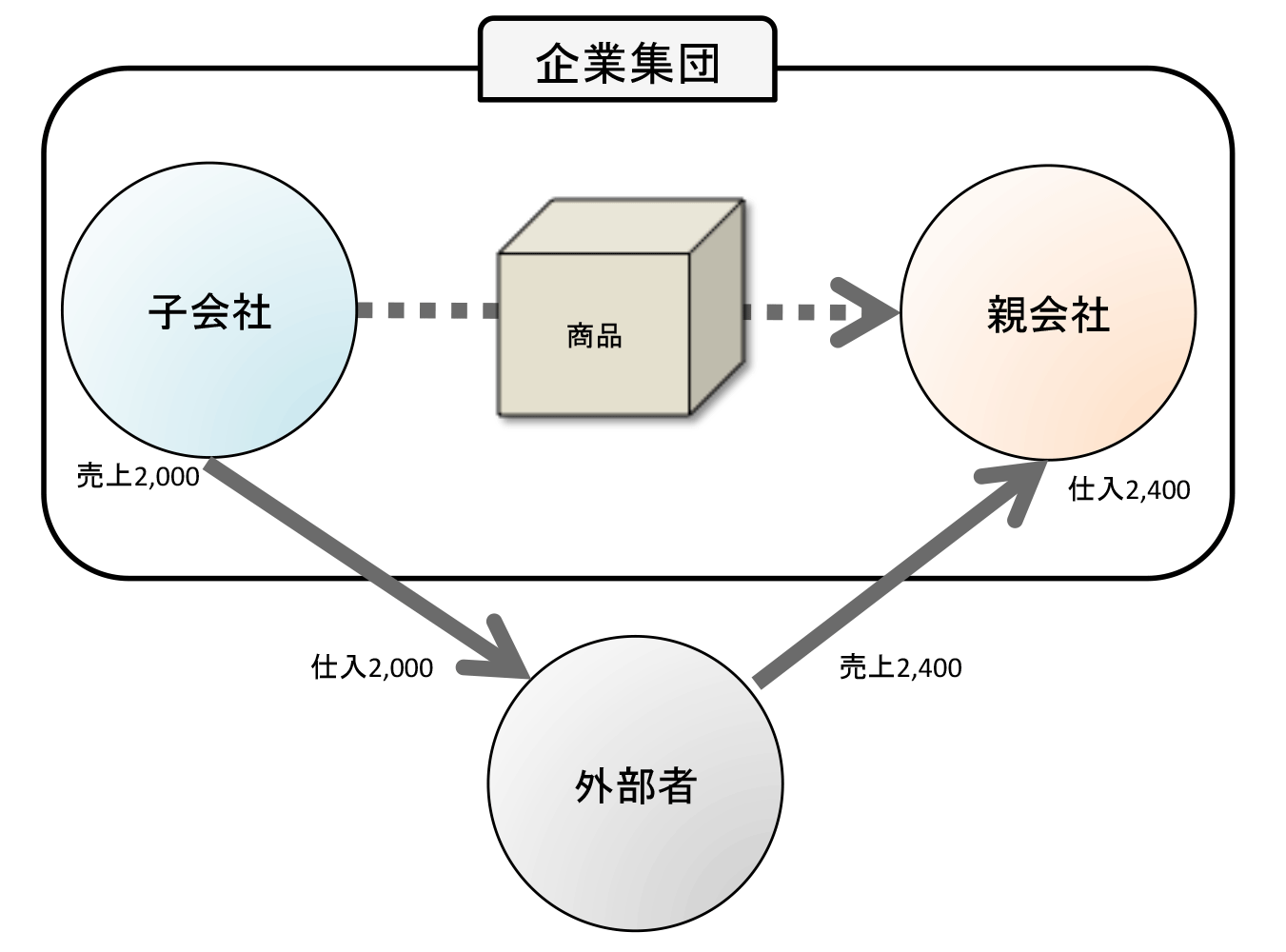

なお、直接的な企業集団内部の取引でなくても、実質的に企業集団内の取引と認められる場合には、連結財務諸表作成上、消去する必要があります(連基35項注12)。

実質的に企業集団内の取引と認められる場合のイメージ

会計処理上は、外部者を通していたとしても、その実態は親会社に子会社から商品を直接送付しているような場合等、実質的に企業集団内の取引と認められる場合には、外部者に売り上げた金額については、内部取引として消去します。