連結会計の基本を図解を交えて解説!初心者でもわかる入門ガイド

連結会計は、グループ企業の経営全体を「ひとつの会社」として把握するために不可欠な知識です。

しかし、「どこまで連結?」「どうやって進める?」など、最初につまずく人も多い分野。本記事では、図解を交えながら連結会計の基本をやさしく解説します。

企業経営者や会計担当者、会計事務所の方まで、これから連結会計に取り組むすべての方へ。基礎から実務のコツまで“入口”をサポートします。

連結会計とは?

図解でわかる基本概念

連結会計の仕組みを理解することは、グループ経営の第一歩です。

ここでは定義や目的、そして「単体決算」との違いを、初心者でもイメージしやすいように解説します。

連結会計の定義と目的

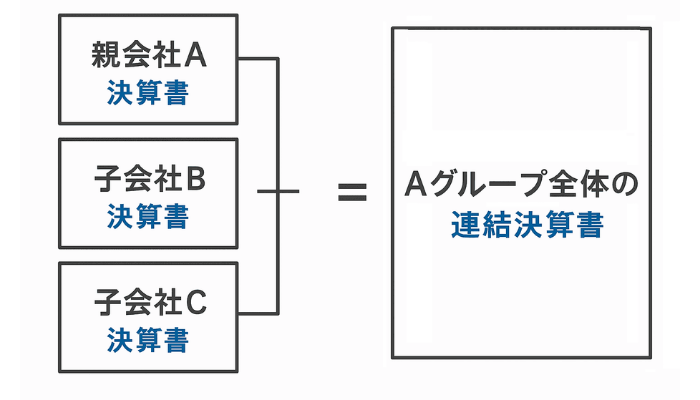

連結会計とは、親会社と子会社などグループ全体の財務状況を“まとめて”ひとつの決算書(連結財務諸表)として作成し、外部に開示する制度です。

たとえば、親会社A社が子会社B社・C社を保有している場合、それぞれの損益や財政状況を合算・調整し「Aグループ」として発表します。

単体決算と連結決算の違い

単体決算は各会社単独の数字しか見えませんが、連結決算ではグループ全体が一体となった経営実態を反映します。

| 単体BS・PL(親会社のみ) | 連結BS・PL(親+子会社) | |

|---|---|---|

| 対象範囲 | 親会社のみ | 親会社+子会社全体 |

| 決算書の種類 | BS・PL(個別財務諸表) | 連結BS・連結PL・連結CF |

| グループ内取引 | 反映される | 内部取引は消去される |

| 経営の見える化 | 親会社単体の状況のみ | グループ全体の経営状況が一目で分かる |

| 社外への信頼性 | 親会社だけの財務体質を開示 | グループ全体の財務内容で信頼性向上 |

| 主な活用場面 | 中小単独会社・法定義務のない場合 | 上場企業や金融機関への説明・グループ経営管理 |

| 作成の手間 | 比較的シンプル | データ収集・内部取引消去など手間が増える |

*BS(バランスシート)=貸借対照表

*PL(プロフィット&ロス)=損益計算書

*CF(キャッシュ・フロー計算書)=連結決算の場合のみ基本作成

たとえば、グループ間で商品を売買しても単体では“売上”に見えますが、連結では“相殺”されます。

このように「グループ内取引の消去」や「資本の統合」など、経営の全体像を正確に把握できるのが連結会計の特長です。

連結会計が必要になる背景

近年、企業のM&Aやグローバル展開が進み、複数の会社を持つ「企業グループ」が急増しました。

こうした背景から、「親会社と子会社を別々に管理するだけでは、経営判断やリスク管理が不十分」とされ、連結会計の導入が求められています。

特に上場企業は法的義務があり、非上場でも金融機関対応や経営管理強化のため連結決算を選ぶ企業が増えています。

関連ページ

連結会計の対象範囲と会社の種類

どんな会社が連結の対象になるのか?

ここを正しく知ることが、連結会計“迷子”を防ぐ最短ルートです。

親会社・子会社・関連会社の定義や例外についても解説します。

連結決算の対象となる会社とは

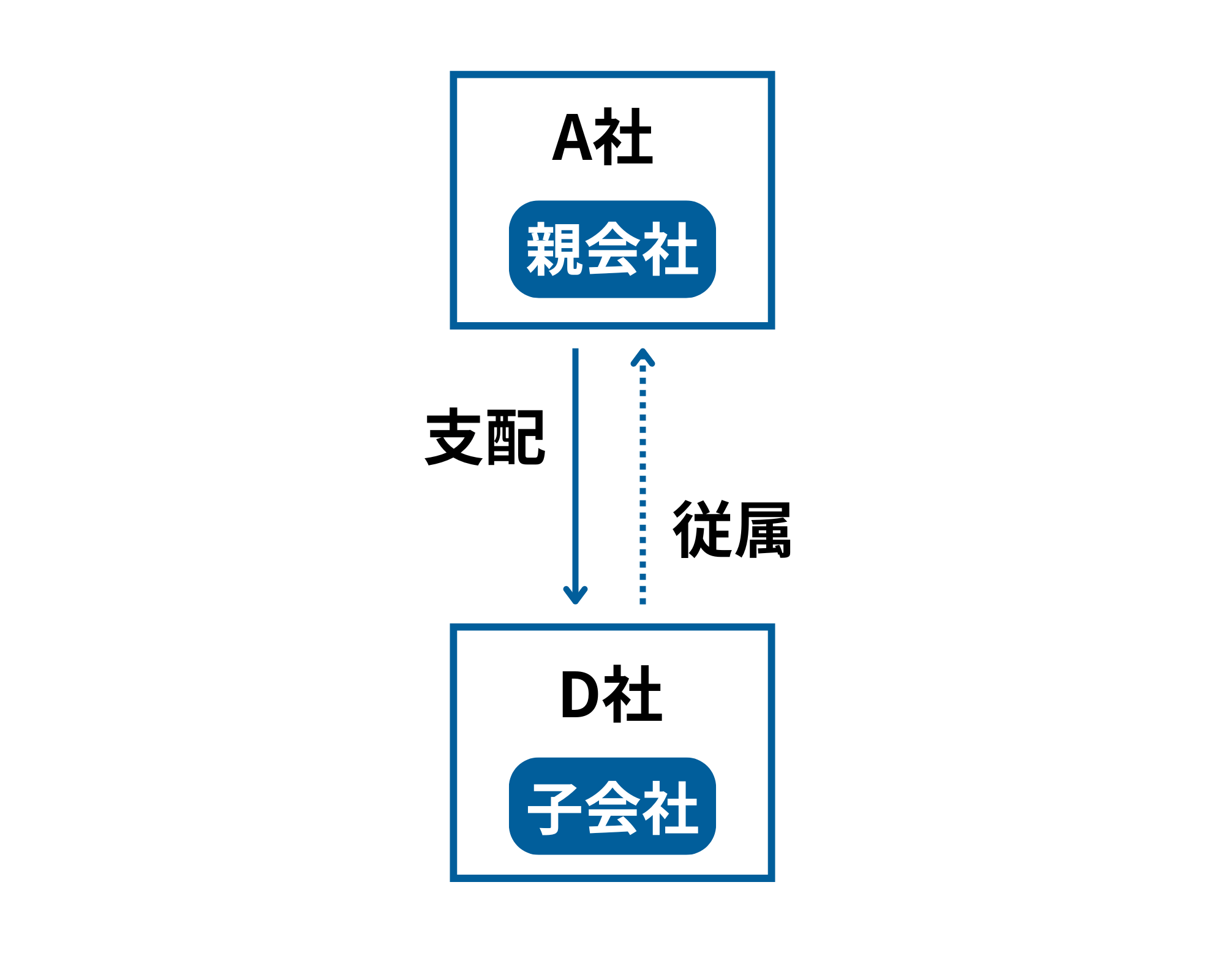

連結会計の“主役”は、親会社が実質的に支配している子会社です。

一般的には、親会社が50%超の議決権を持つ会社が「連結対象」となりますが、実際には「実質支配」や「特殊な関係」も考慮されます。

親会社・子会社・関連会社の

定義と役割

- 親会社:他社を支配している会社(例:持株比率や役員派遣などで実質コントロール)

- 子会社:親会社から支配されている会社

- 関連会社:持株比率20%以上など、影響力はあるが支配までは及ばない会社

これらの関係性が「グループ会計の範囲」を決めるポイントになります。

よくある誤解と例外

「持株比率が低いから関係ない」「すべての子会社が自動的に連結対象になる」といった誤解が多いのも事実。

たとえば、一時的に子会社化した会社や、

重要性が小さい会社は連結から外れる場合もあります。

また、「連結決算を任意とできるケース」や「海外子会社の特殊事情」など、例外規定もあるので実態に応じて判断が必要です。

連結会計の基本フローと

実務ポイント

ここからは、連結会計の進め方や具体的な作業ポイントを図解的に整理します。実際の現場で“つまずかない”ための流れや工夫を紹介します。

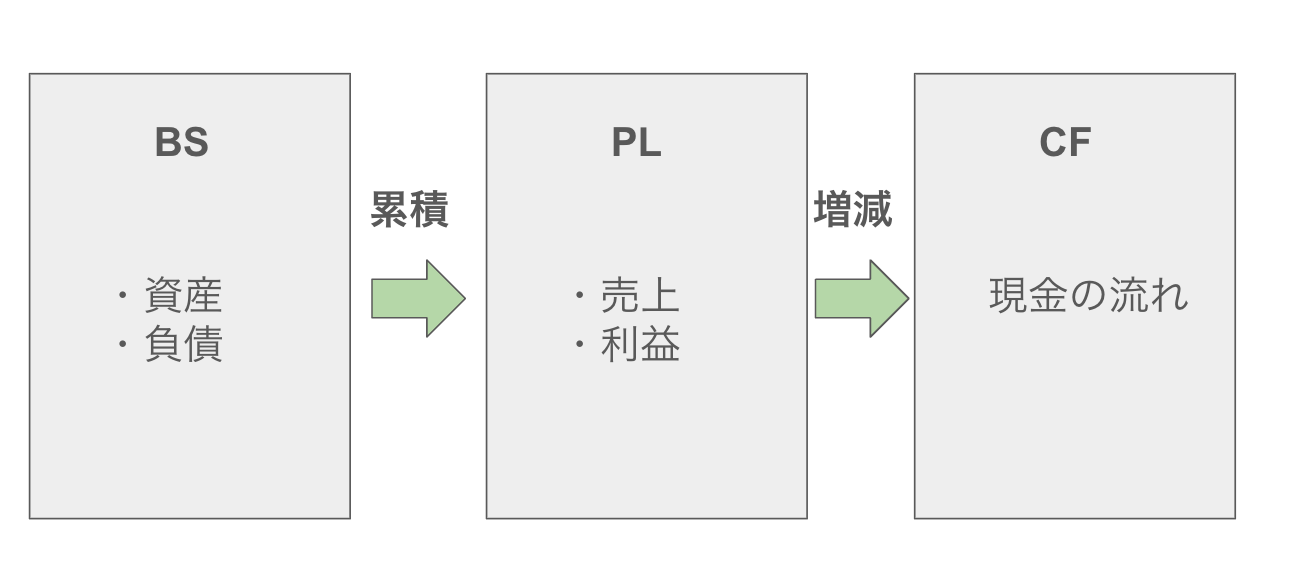

連結財務諸表の種類と見方

連結会計で作成される主な財務諸表は「連結貸借対照表(BS)」「連結損益計算書(PL)」「連結キャッシュ・フロー計算書(CF)」の3つです。

連結会計の流れを解説

(ステップ別)

連結会計の主な流れは、

- 1. 子会社の個別決算データを収集

- 2. グループ内の重複取引(売上・仕入・債権債務など)を内部取引消去

- 3. 投資と資本の相殺消去

- 4. 必要な調整仕訳を実施

- 5. 連結財務諸表を作成し、発表

子会社・グループ会社の

データ収集の注意点

実務で困りがちなのが、子会社からの決算データの標準化・収集です。

会計基準・決算期・科目のズレを調整し、グループ全体で「同じルール」で集計することが大切。

システム連携やクラウド共有を活用することで、データの集約・効率化が進みます。

実務で役立つ会計ソフトや

アウトソーシング

近年は「連結会計クラウド」や専門パッケージを活用する企業が増えています。

実際に連結会計の作業を外部の専門家やアウトソーシング会社に依頼することで、業務負担やミスを減らすこともできます。

導入を検討する際は、自社のグループ構造や業務量に合ったツール選びが成功のカギです。

関連ページ

連結会計を導入するメリット・

課題・失敗しないコツ

連結会計を導入することで得られるメリットと、現場でよくある課題や失敗を知り、正しく活用できるポイントをまとめます。

連結会計の主なメリット

連結会計は「経営の透明性向上」「信用力アップ」「グループ経営の早期課題発見」など、多くの利点があります。

特に金融機関や投資家からの信頼獲得や、迅速な経営判断に役立ちます。

よくある課題と失敗例

一方で、データ収集の手間やグループ会社間の調整負担、システム投資のコストなど「導入のハードル」も少なくありません。

たとえば「データ標準化が不十分」「コミュニケーション不足」などが失敗の要因となるケースが多いです。

専門家が語る

「初心者でも失敗しないコツ」

初心者がつまずきやすいのは、「最初に連結範囲やルールを曖昧にしたまま進めてしまう」点。

連結範囲・社内フロー・役割分担を明確にし、外部の専門家やアウトソーシングサービスを活用することで、安定した運用が実現します。

FAQ|連結会計のよくある質問

連結会計に関してよくある疑問・質問に、簡潔に答えます。

連結会計と単体会計の違いは?

単体会計は1社のみ、連結会計はグループ全体をひとつにまとめた会計処理です。

「グループ経営の実態を正確に反映できる」のが連結会計の大きな違いです。

どんな会社が連結会計の対象?

原則として、他社を「支配」する親会社は連結会計が必要です。上場企業は義務ですが、非上場でもグループ管理強化で任意に導入される例もあります。

初心者でもわかりやすい

図解資料はある?

多くの会計ソフトメーカーや専門サイトが連結会計の図解資料を無料公開しています。公式サイトや本記事のフローチャート解説もぜひご活用ください。

会計ソフトを選ぶポイントは?

自社のグループ規模・業務量・必要な機能に合わせて選びましょう。

連結特有の「内部取引消去」や「データ統合」に強いシステムがオススメです。

まとめ|図解で学ぶ連結会計は“最初の一歩”から

連結会計は難しそうに見えても、「基本」を図で理解すれば一気にハードルが下がります。

迷ったら早めに専門家やアウトソーシングも活用しながら、グループ経営の“見える化”を進めていきましょう。