連結会計の必要性

なぜ親会社単体の財務諸表だけでなく、連結財務諸表の作成も求められるのでしょうか。

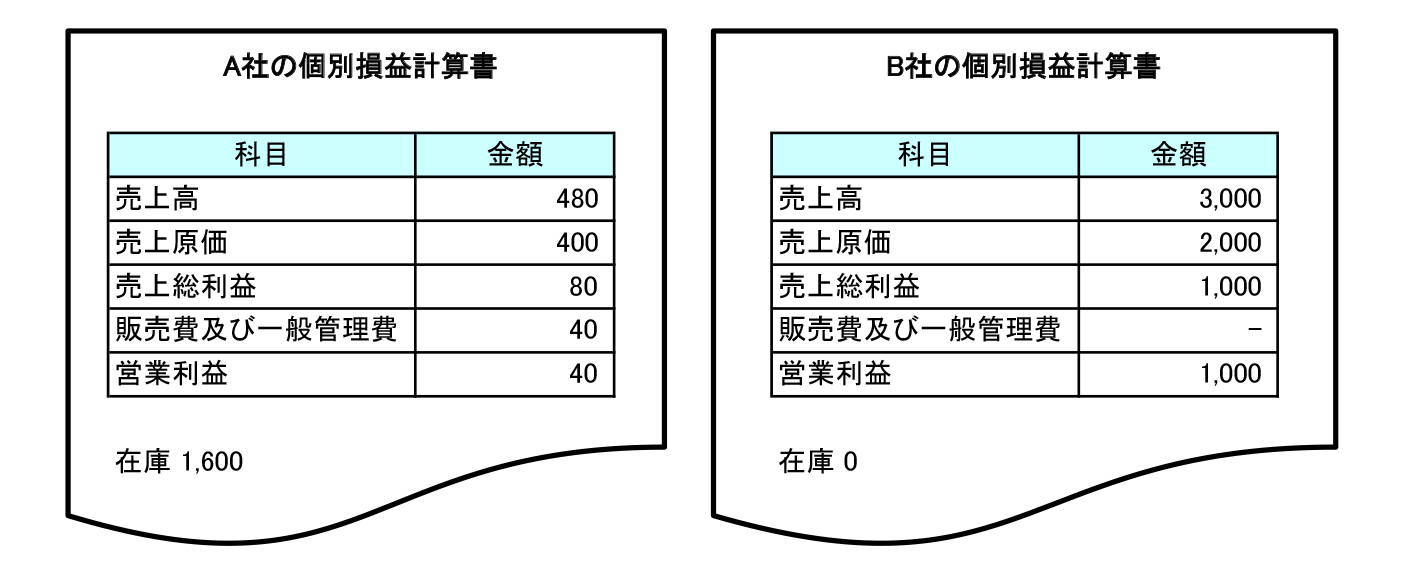

簡単な例を用いて考えてみましょう。このような場合、A社とB社のどちらが儲かっているでしょうか?

| A社とB社の個別財務諸表の比較 |

|---|

|

A社とB社のどちらが儲かっているでしょうか?  |

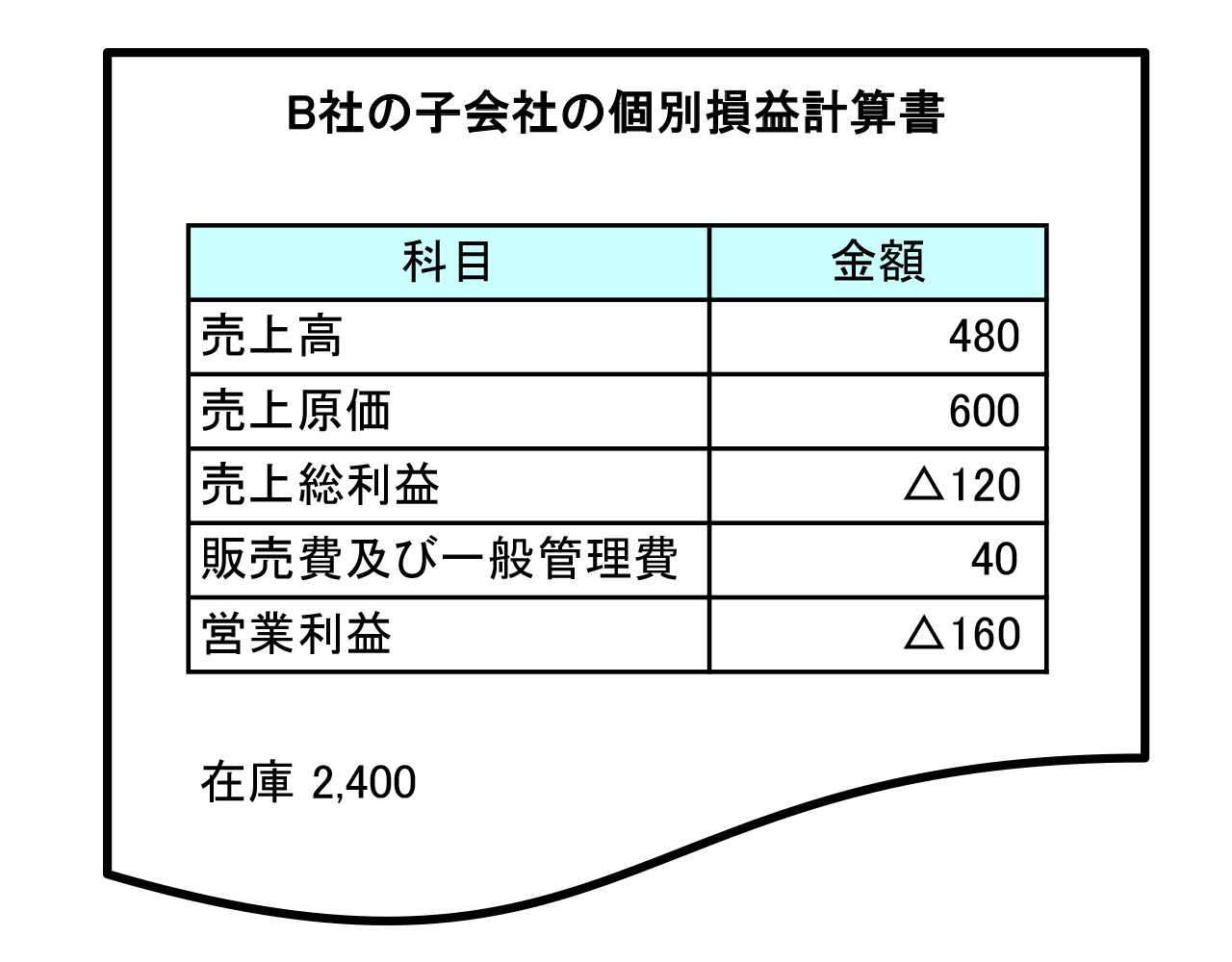

両社の個別財務諸表だけを見ると、B社の利益の方が大きい(1,000>40)ので、一見B社の方が儲かっているように見えます。では、B社には100%出資している子会社があり、その子会社の財務諸表が次のようになっている場合はどうでしょう。

| B社の子会社の個別財務諸表 |

|---|

|

B社にはB社が100%出資している子会社があり、その子会社の財務諸表は以下のとおりです。また、子会社は商品をすべてB社から購入しています。  |

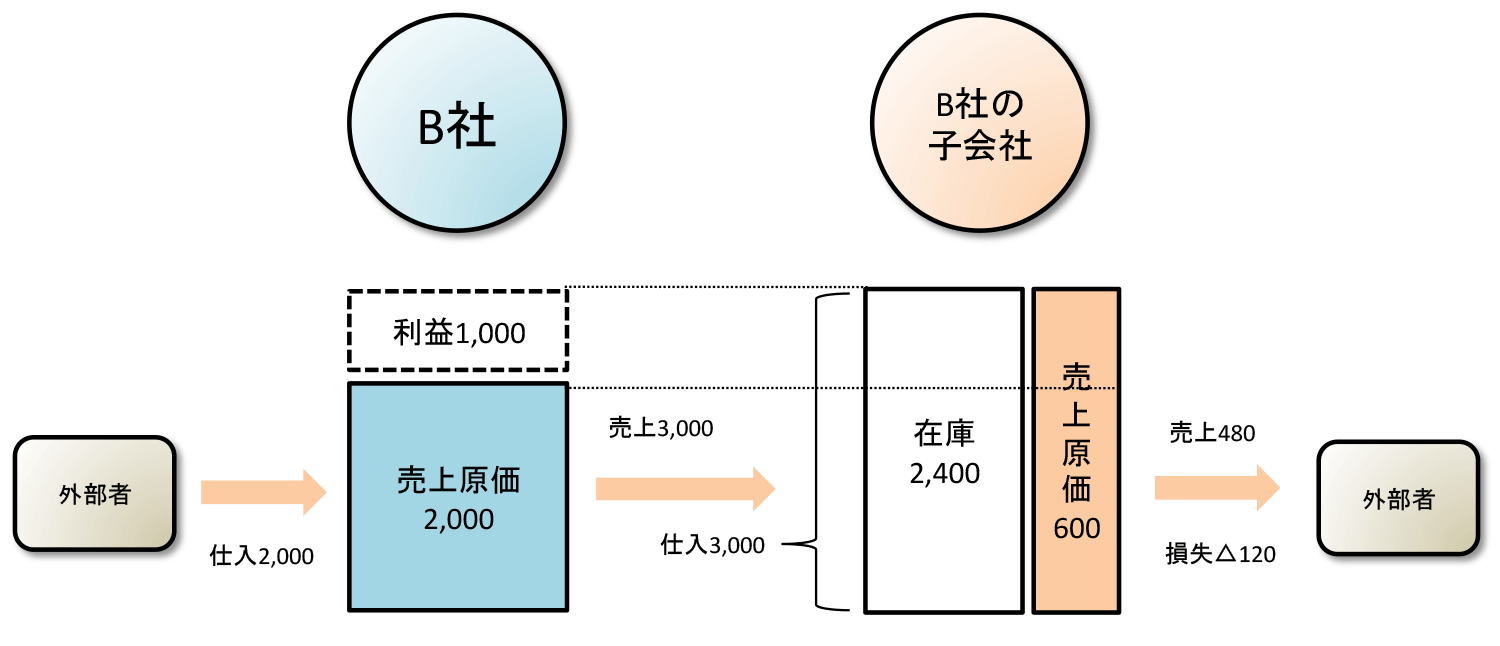

追加の情報も加味すると、当期のB社とB社の子会社の活動は以下のようになっていることがわかります。

仮にB社の子会社が仕入れた商品の1個当たりの金額が600円だったとしましょう。B社の子会社では、B社から商品5個を3,000円で仕入れ、そのうち1個を外部に480円で販売し、残り4個が期末に在庫として残っていることになります。

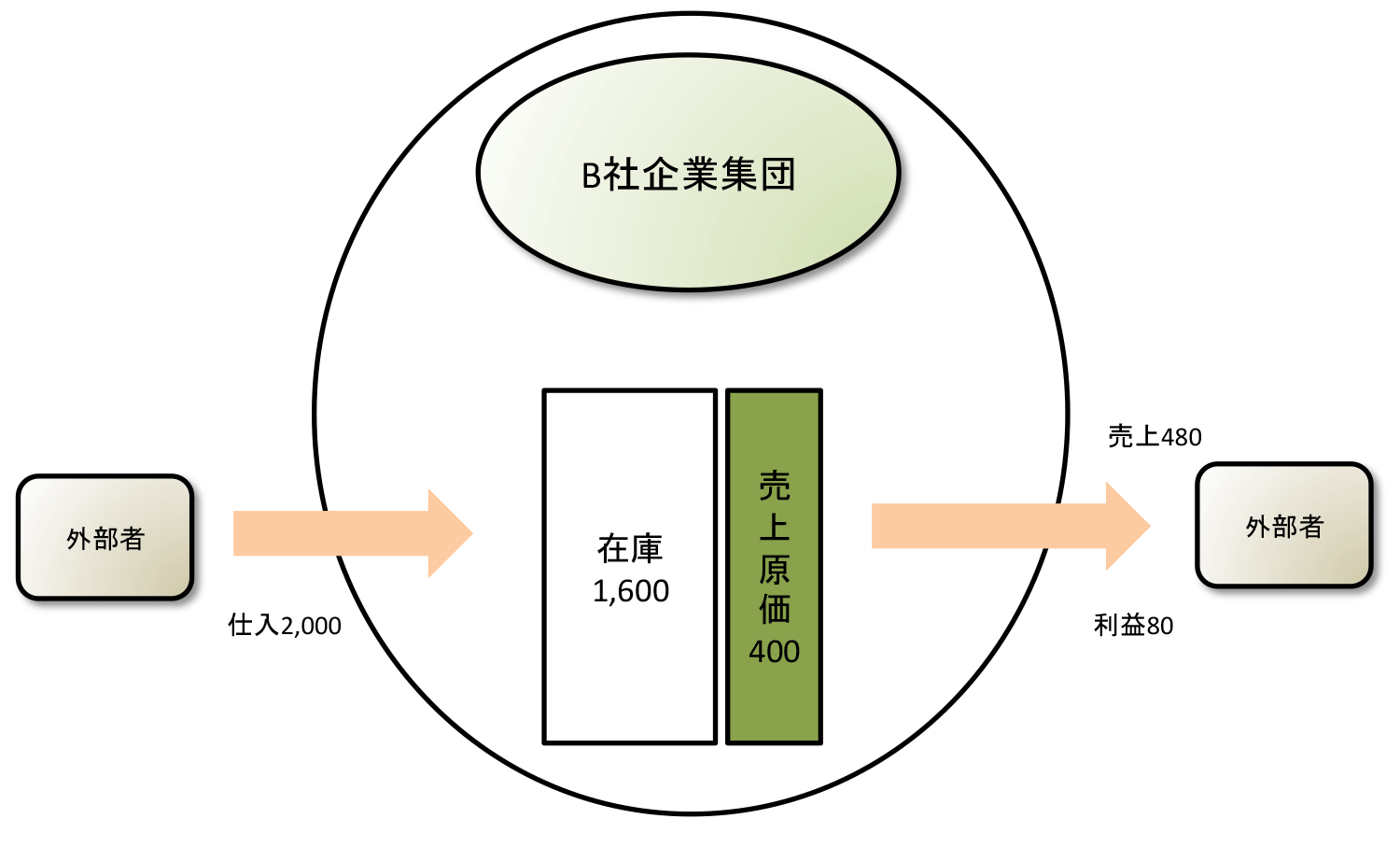

この取引をB社とB社の子会社を1つの会社(単一の組織体)とみなすと、どのような取引と考えられるでしょうか。

B社とB社の子会社を1つの会社(単一の組織体)とみなした場合には、外部の会社から商品を1個400円で5個仕入れ、そのうち1個を外部に480円で販売し、残り4個が期末に残っているという状態であることがわかります。

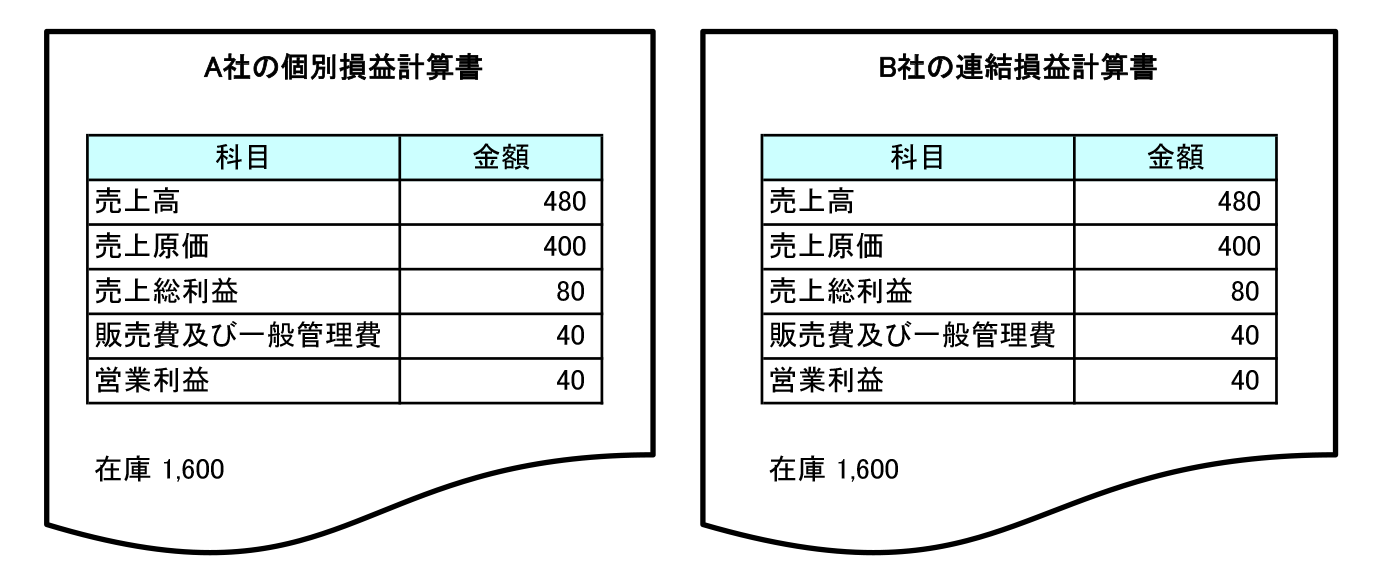

単一の組織体として考えると、当期の売上総利益は80、在庫は1,600となるわけです。これがB社を親会社とした企業集団の連結財務諸表になります。

この数値例に基づいて、先ほどのA社の財務諸表とB社の連結財務諸表を比較してみると、どちらも同じ利益だったことがわかります。

会社の経営状況や財政状態を判断するには、個別財務諸表だけを見ていると判断を誤る可能性があり、企業集団全体の財務諸表である連結財務諸表を見る必要があるのです。

以上のように、連結財務諸表を作成することで、企業集団としての本当の業績を把握することができるようになります。

近年、グループ経営を行う企業が増加してきているので、親会社単体の財務諸表を分析するだけでは実態が分からなくなってきています。そのため経営者の意思決定の根拠となる情報としてはもちろんのこと、投資家に対する情報としても連結財務諸表の作成が重要になってきているのです。