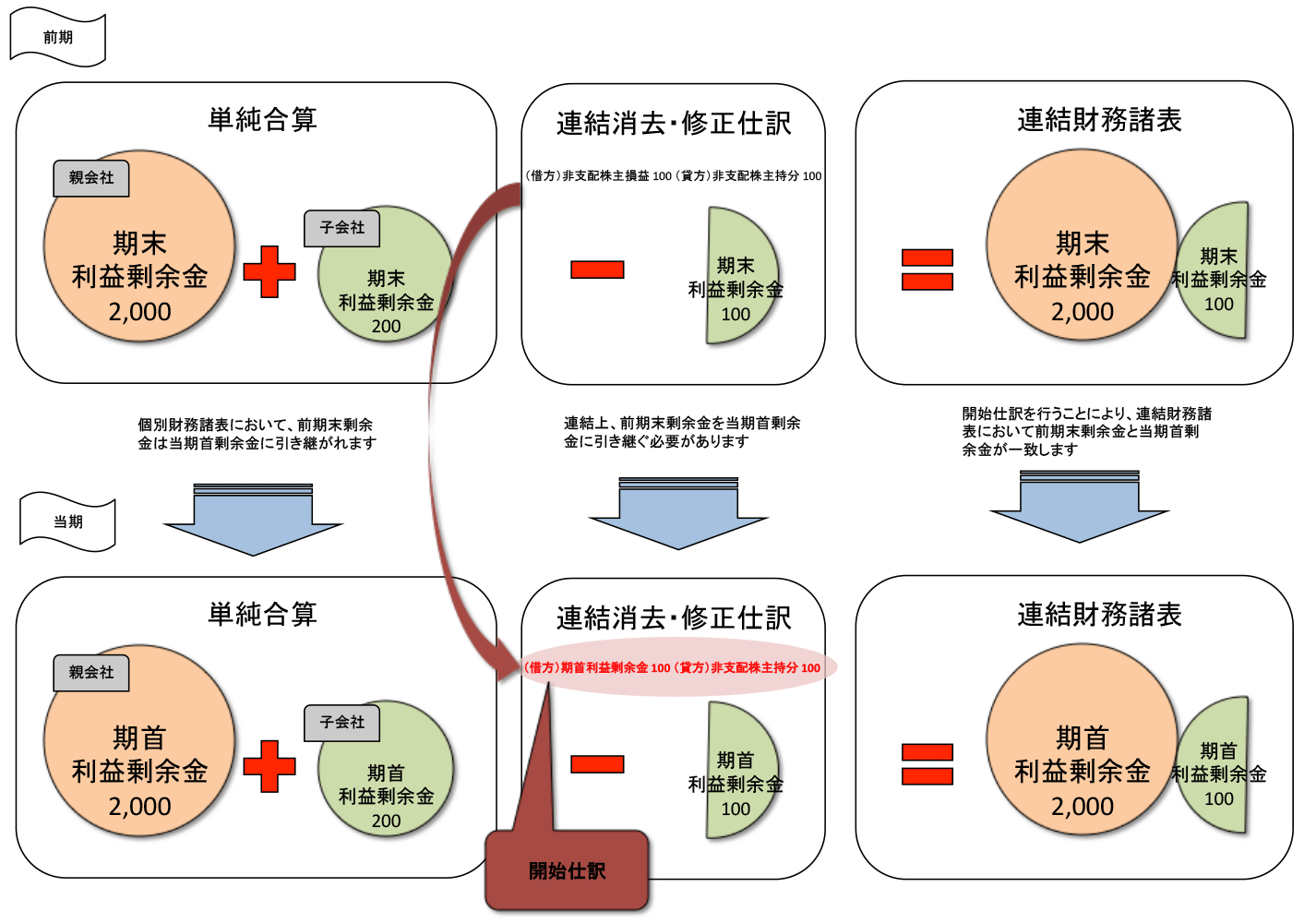

開始仕訳

連結消去・修正仕訳は連結精算表上でのみ行われる仕訳です。翌期の連結財務諸表の作成を考えてみましょう。翌期においても当期と同様に、個別財務諸表を合算して連結財務諸表を作成します。この時、前期に行った連結消去・修正仕訳は前期の連結精算表上でのみ行われた仕訳であるため、各社の個別財務諸表には反映されていません。そこで、連結財務諸表作成においては、前期に行った連結消去・修正仕訳を当期に引き継ぐための仕訳が必要となります。この仕訳のことを開始仕訳と呼びます。

| (借方) | 資本金 | 300 | (貸方) | 子会社株式 | 300 |

| (借方) | 資本金 | 300 | (貸方) | 子会社株式 | 300 |

前期において子会社の支配を獲得したため、前期の連結精算表上で投資と資本の消去仕訳を行っています。この仕訳は連結精算表上だけで行われた仕訳なので、今期の各社の個別財務諸表には反映されていません。そのため、当期においても前期に行った仕訳と同じ仕訳を開始仕訳として連結精算表上で行う必要があります。

この例では、両方とも貸借対照表の勘定科目でした。では、前期の連結消去・修正仕訳が連結損益計算書上の利益に影響を及ぼしていた場合に、翌期の開始仕訳がどのようになるかを考えてみましょう。

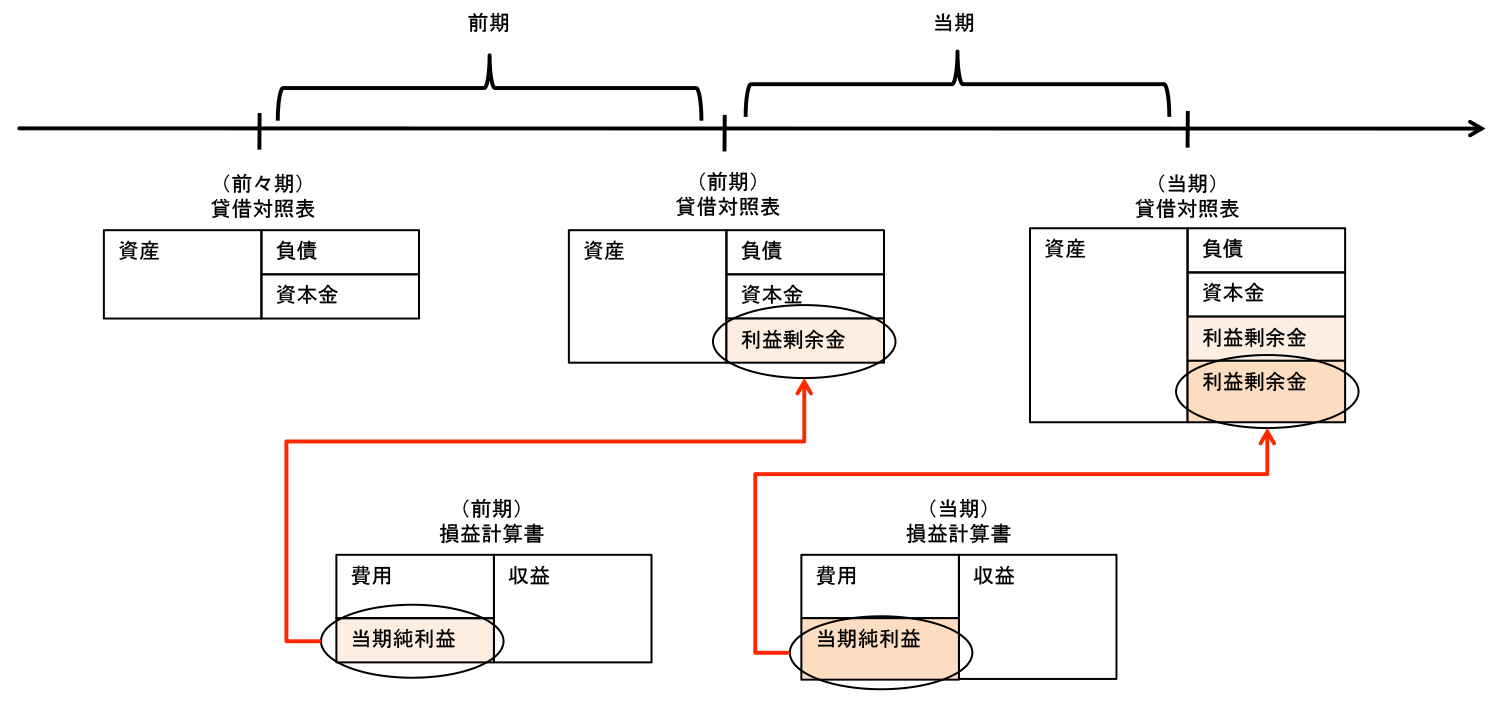

まずは下の貸借対照表と損益計算書の関係を見てください。

前期の損益計算書に計上された当期純利益は、貸借対照表では利益剰余金となり、翌期に繰り越されます。さらに翌期において計上された当期純利益は、前期の利益剰余金に加算され、当期末の利益剰余金として次の期に繰り越されます。

開始仕訳はこの考え方に基づいて行います。つまり、前期の損益に影響があった仕訳については、前期の利益剰余金(期末残高)に影響し、結果として当期の利益剰余金(期首残高)に影響を及ぼすことになります。開始仕訳においては、前期の損益への影響額を当期の利益剰余金期首残高として仕訳を行います。これにより、前期末の利益剰余金と当期首の利益剰余金を一致することになります。

- 当期に行われた連結消去・修正仕訳が以下のとおりであった場合の翌期の開始仕訳を示しなさい。

| (借方) | 非支配株主損益 | 100 | (貸方) | 非支配株主持分 | 100 |

この場合の基本的な考え方は、以下の図のようになります。

| (借方) | 非支配株主損益 (P/L項目) |

100 | (貸方) | 非支配株主持分 (B/S項目) |

100 |

- 借方PL項目のため、連結上で費用が増加

- 費用が増加すると、当期利益が減少

- 当期利益が減少すると、剰余金に影響

- 期末利益剰余金が減少

- 貸借対照表の利益剰余金が減少

- 当期仕訳の貸方BS項目のため、上記5で利益剰余金が減少した分、非支配株主持分が増加し、貸借一致する。

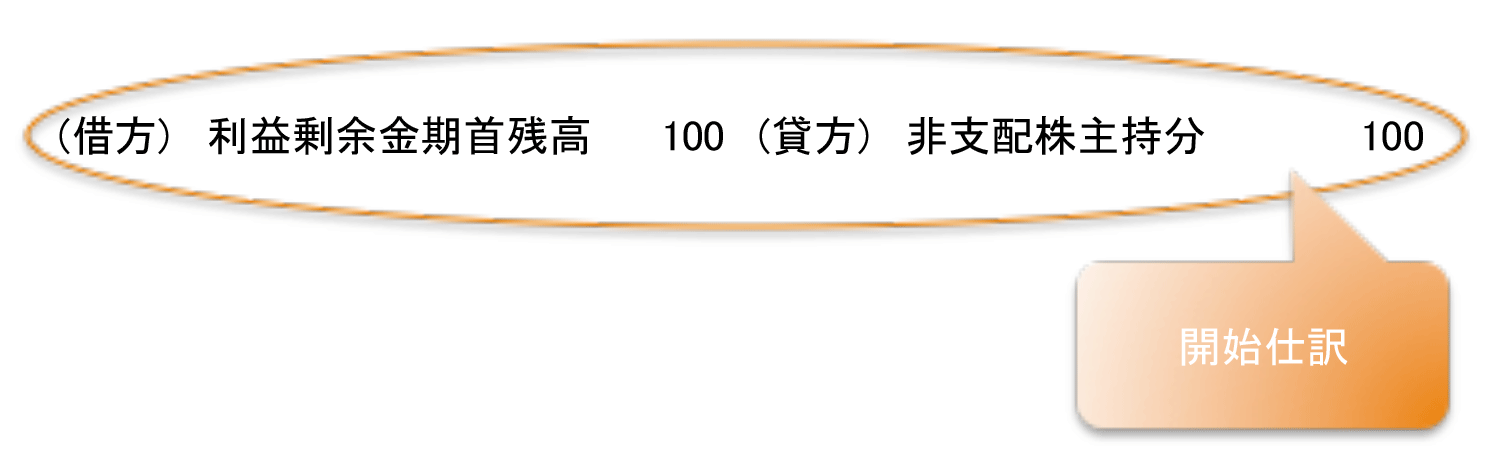

結果として、翌期の開始仕訳はこのようになります。

| (借方) | 利益剰余金期首残高 | 100 | (貸方) | 非支配株主持分 | 100 |