連結会計のイメージ

監修者:公認会計士 飯塚 幸子

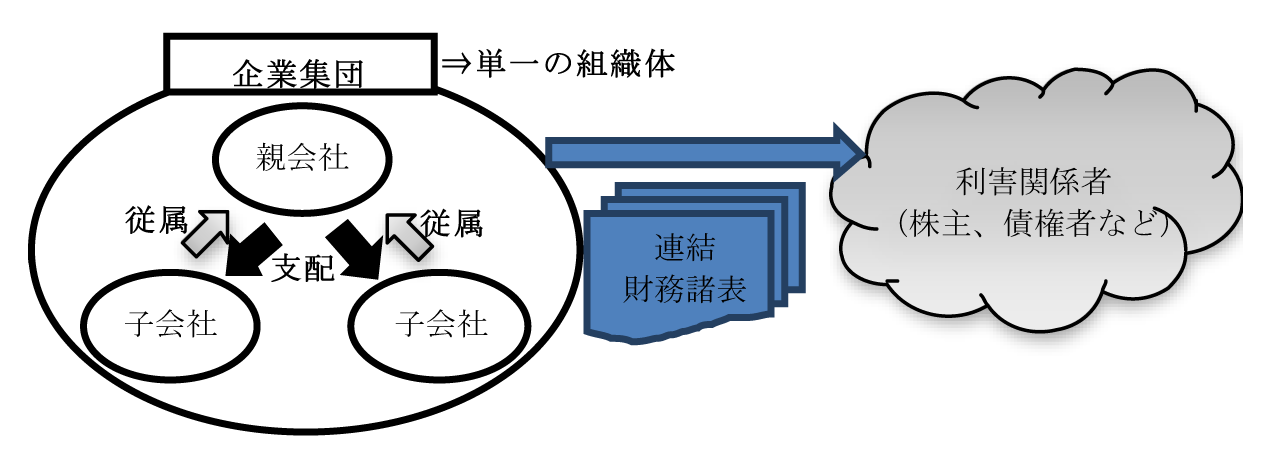

連結会計を取り込むのイメージ

以前は、親会社単体の個別財務諸表が主たる財務諸表とされていましたが、連結財務諸表の重要性が増してきたことに伴い、2000年3月期の決算からは連結財務諸表を中心とした開示制度に変わっています。

親会社と支配従属関係にある会社とは、どのような会社をいうのでしょうか。親会社と子会社の支配従属関係の有無は、“議決権を何株保有しているか”という持株比率ではなく、“実質的に支配しているか”という実質支配力基準に基づいて判断します。ある会社の意思決定機関を実質的に支配していれば、支配している会社は親会社、支配されている会社は子会社とみなされ(連基6項)、親会社は連結財務諸表を作成することになります。

どの会社を連結の対象とするのかについての具体的な判断基準については、連結の範囲と持分法の範囲をご参照下さい。