貸倒引当金の調整

連結会社に対する債権に貸倒引当金を設定していた場合には、当該貸倒引当金も修正する必要があります。

債権・債務の消去によって、貸倒引当金の設定対象である債権が消去されてしまっているので、そのままだと債権は消去されてなくなったにもかかわらず、貸倒引当金だけが残ってしまいます。

(前提条件)

- 各社の個別財務諸表は以下のとおりとする

- 親会社の売掛金は全額子会社向け、子会社の買掛金は全額親会社向けであった。

- 親会社は売掛金残高の1%を貸倒引当金として計上している。

| (借方) | 買掛金 | 2,000 | (貸方) | 売掛金 | 2,000 |

連結会社間の債権に対して貸倒引当金が計上されていた場合に、債権・債務の消去だけを行うと、貸倒引当金だけが連結財務諸表上残ってしまいます。

連結財務諸表上消去された債権に対して個別財務諸表上で貸倒引当金を計上していた場合には、当該引当金も取り消すための連結消去・修正仕訳が必要となるのです(連基注10(3))。

| (借方) | 貸倒引当金 | 20 | (貸方) | 貸倒引当金繰入 | 20 |

翌期の仕訳も見てみましょう。損益取引や債権・債務の消去仕訳と、その貸倒引当金の調整仕訳には、利益剰余金に影響があるかどうかという点で違いがあります。損益取引や債権・債務の消去仕訳は利益剰余金に影響はありませんが、貸倒引当金の調整仕訳は利益剰余金に影響を及ぼします。

よって、翌期においては以下の開始仕訳が必要となります。

| (借方) | 貸倒引当金 | 20 | (貸方) | 利益剰余金期首残高 | 20 |

この開始仕訳を行うことで、翌期の連結上の利益剰余金期首残高が当期の利益剰余金期末残高と一致することになります。

続いて、翌期の仕訳について簡単な設例で見ていきましょう。

(前提条件)

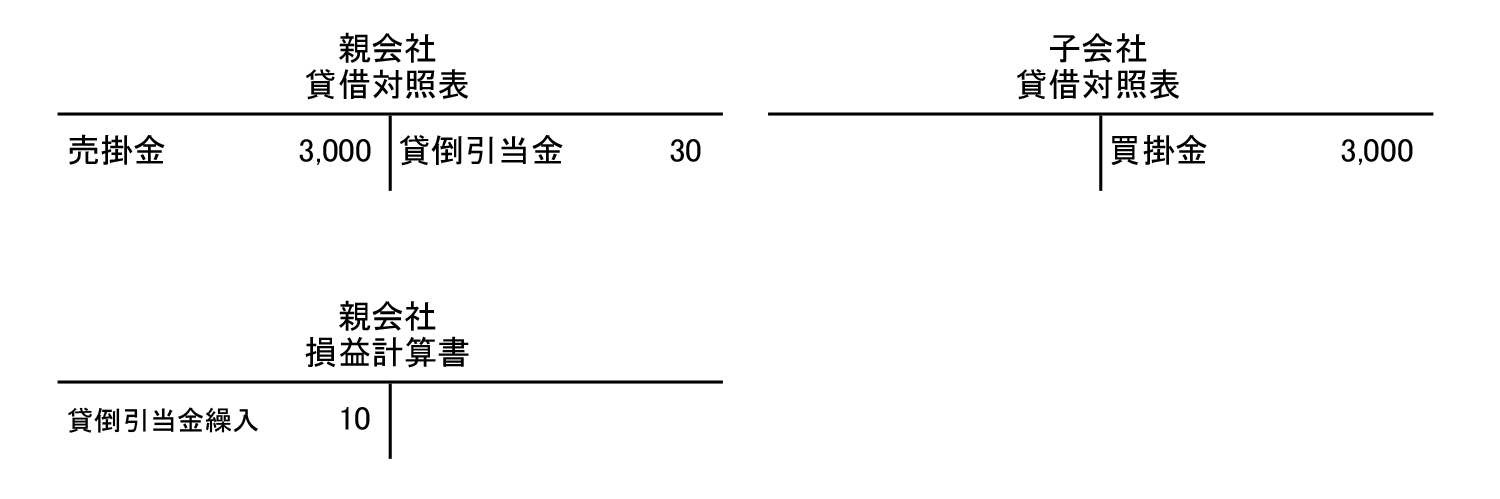

- 各社の当期の個別財務諸表は以下のとおりであった。

- 親会社の売掛金は全額子会社向け、子会社の買掛金は全額親会社向けであった。

- 親会社は売掛金残高の1%を貸倒引当金として計上している。

- 各社の翌期の個別財務諸表は以下のとおりであった。

- 親会社の売掛金は全額子会社向け、子会社の買掛金は全額親会社向けであった。

- 親会社は売掛金残高の1%を貸倒引当金として計上している。

- 親会社の貸倒引当金繰入は、前期の貸倒引当金20と当期の貸倒引当金30との差額である。

| (借方) | 買掛金 | 3,000 | (貸方) | 売掛金 | 3,000 |

| (借方) | 貸倒引当金 | 20 | (貸方) | 利益剰余金期首残高 | 20 |

| (借方) | 貸倒引当金 | 10 | (貸方) | 貸倒引当金繰入 | 10 |

- 3,000 × 1% (当期貸倒引当金調整額) – 20 (前期貸倒引当金調整額) = 10

このように、翌期においても個別財務諸表上で計上していた連結内部に対する債権に設定していた貸倒引当金を消去する必要があります。

この例では、貸倒引当金残高全額が連結内部に対するものという極端な例であったため、全額消去することになりました。実務上は、連結外部者に対する債権に対しても貸倒引当金が設定されていることが通常です。連結消去・修正仕訳では連結内部に向けて設定された貸倒引当金だけが消去されるため、連結の外部に対する債権に対して設定された貸倒引当金のみが連結財務諸表上に計上されることになります。