未達取引(損益取引)がある場合

監修者:公認会計士 飯塚 幸子

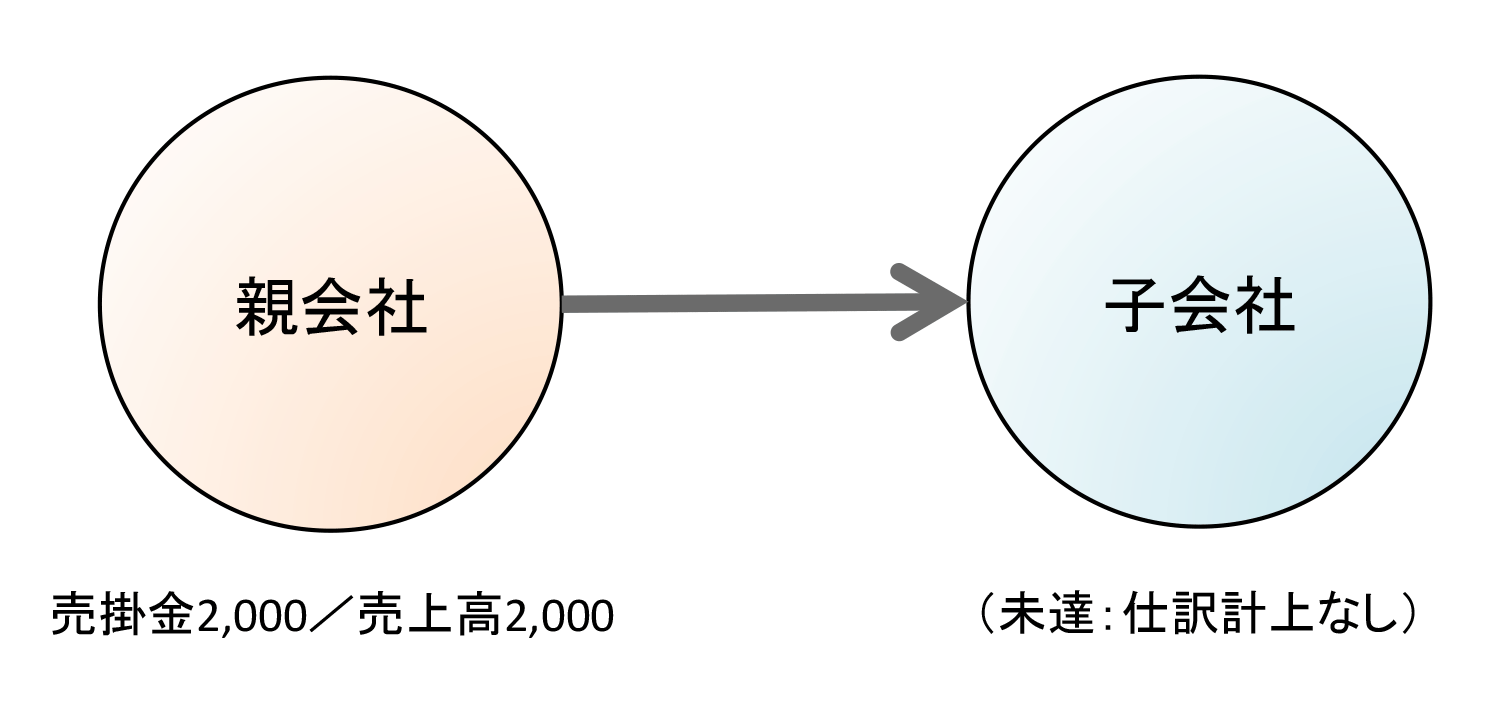

一方の会社が売り上げを計上しているにも関わらず、もう一方の会社では未達となっており、仕入が計上されていないケースは、以下のように処理します。

未達取引のイメージ

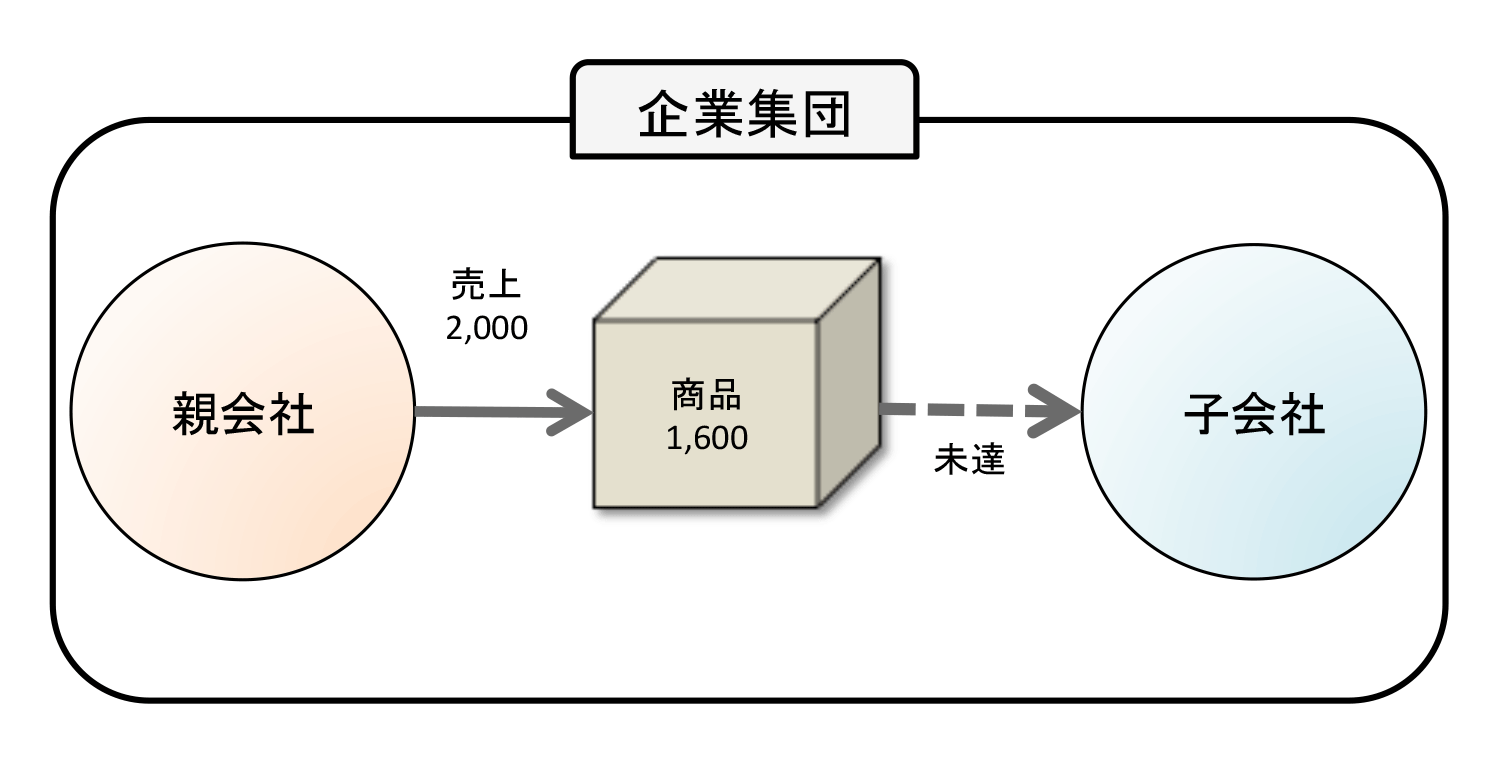

この場合に、連結財務諸表はどうあるべきか、考えてみましょう。

企業集団全体から見た未達取引のイメージ

- 親会社が子会社に販売した商品の原価は1,600とする。

この例では、親会社から子会社に売り上げた商品が、子会社にはまだ届いていないという状況です。企業集団を単一の組織体として考えると、まだ外部に販売されていない商品であるため、企業集団内で在庫として留まっていることがわかります。

よって、売上でもなければ売上原価でもなく、連結財務諸表上は親会社が仕入れた商品が在庫のまま残っているという形に修正する必要があります。このような場合には、2通りの連結消去・修正仕訳の方法が考えられます。

1.親会社側の売上を取り消すという考え方

親会社で計上した売上を戻すという考え方です。売上を取り消すので売掛金も同時に取り消します。

(連結消去・修正仕訳)

| (借方) | 売上高 | 2,000 | (貸方) | 売掛金 | 2,000 |

| 商品 | 1,600 | 売上原価 | 1,600 |

- 親会社で売上原価に計上されている1,600は、連結上は在庫になります。

2.子会社側で未達を認識するという考え方

いったん子会社側で未達取引を認識し、その後内部取引の消去および未実現損益の消去を行います。

(連結消去・修正仕訳)

未達取引の認識

| (借方) | 売上原価 | 2,000 | (貸方) | 買掛金 | 2,000 |

| 商品 | 2,000 | 売上原価 | 2,000 |

- 子会社で仕入(売上原価)を計上しますが、期末日現在これが在庫として残っているため、ただちに商品に振り替えます。

(連結消去・修正仕訳)

内部取引の消去

| (借方) | 売上高 | 2,000 | (貸方) | 売上原価 | 2,000 |

| 買掛金 | 2,000 | 売掛金 | 2,000 |

未実現利益の消去

| (借方) | 売上原価 | 400 | (貸方) | 商品 | 400 |

- 未達取引で認識した商品に含まれる未実現利益を消去します。未実現利益の詳しい説明については、未実現損益とはをご参照ください。

どちらのアプローチでも、連結上は同じ結果となります。

よく読まれているコンテンツ

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。