内部取引を相殺消去する意義

監修者:公認会計士 飯塚 幸子

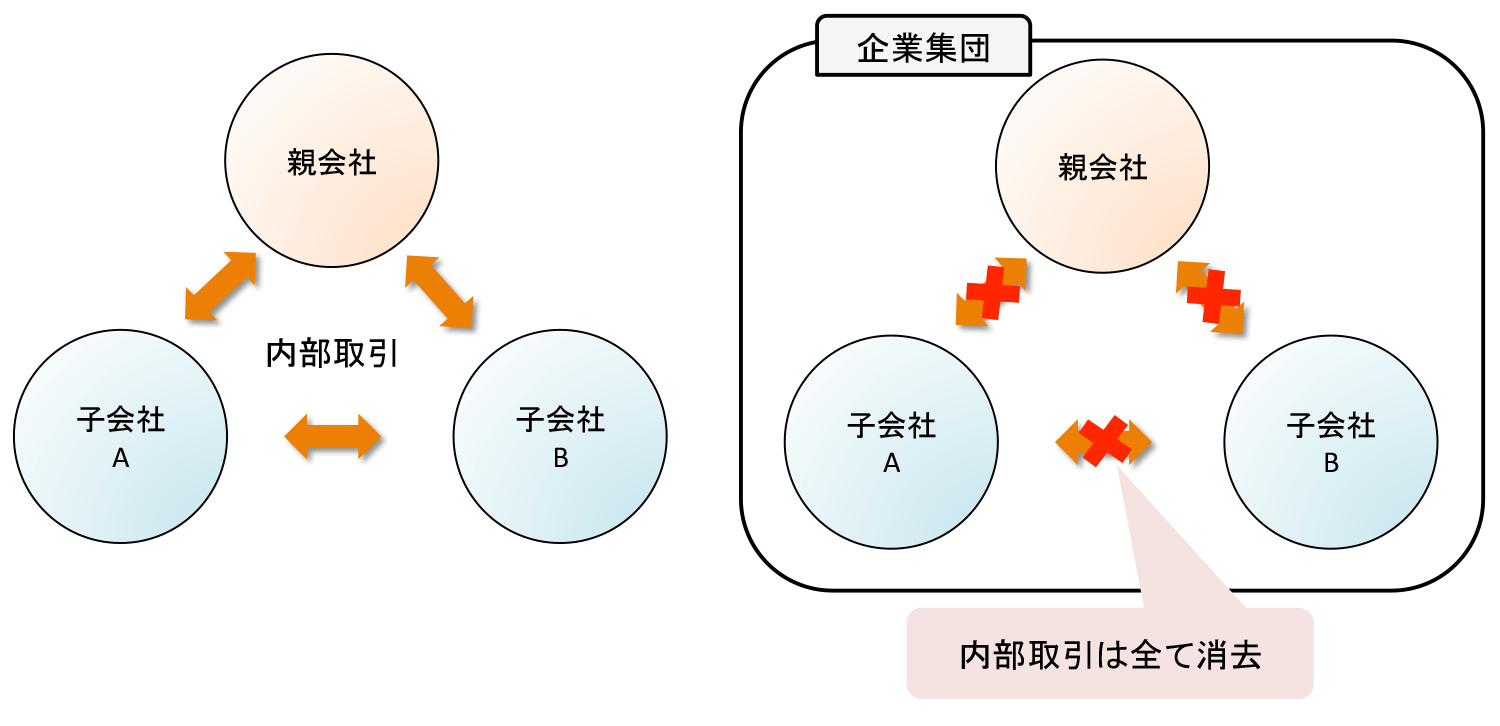

連結財務諸表は、支配従属関係にある2つ以上の会社から構成される企業集団を単一の組織体とみなして作成する財務諸表です(連基1項)。

連結財務諸表上では、それぞれの企業の個別財務諸表上で計上されている損益や債権債務であっても、それが企業集団内でやり取りされたものである場合には、損益や債権債務として計上することができません(連基31項、35項、注10(1))。

連結財務諸表を作成するにあたり、親会社と子会社間、または子会社間で行われた取引は内部取引として消去する必要があります。結果として、連結財務諸表には企業集団以外の会社との取引によって生じた損益や債権債務だけが計上されることになります。

内部取引の消去のイメージ

消去すべき内部取引には以下の様なものがあります。

- 損益取引

- 債権・債務関係

よく読まれているコンテンツ

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。