手形取引の相殺消去

連結会社間で手形取引を行っている場合にも、債権・債務の相殺消去が必要です。

手形取引の場合、手形を受け取った会社がその手形を期末日現在保有しているか、それとも裏書もしくは割引をしているかによって、連結上必要な仕訳が異なります。

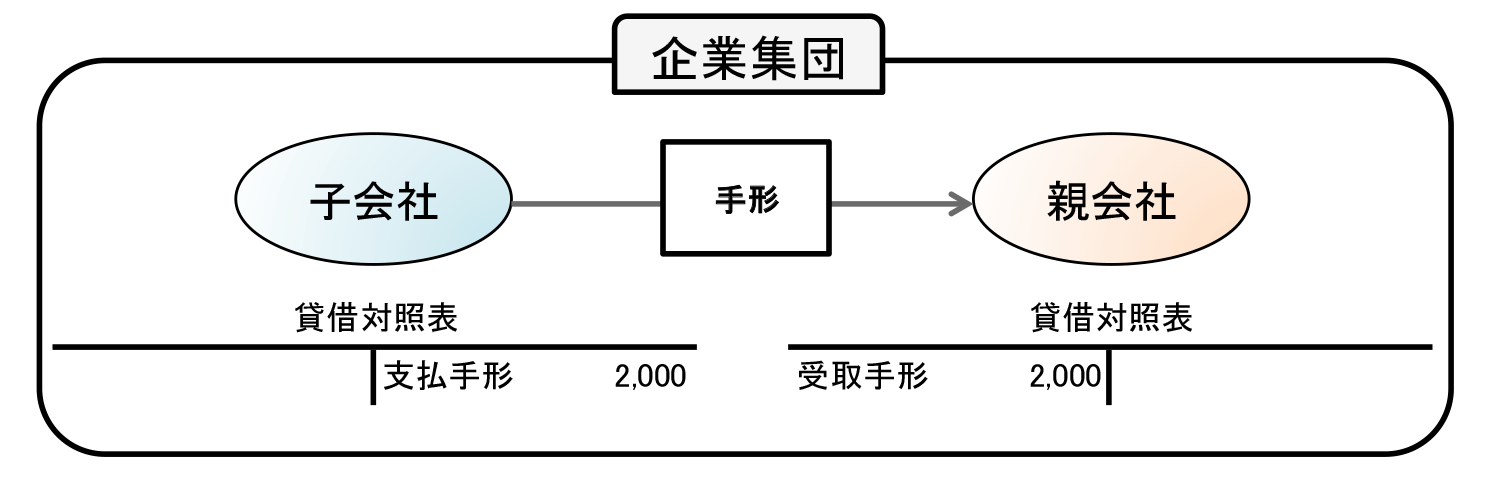

1.受け取った会社が、手形を保有している場合

売掛金と買掛金の消去と同様に、振り出した会社の支払手形も、受け取った会社の受取手形も企業集団内部への債権と債務ですので、連結貸借対照表上は消去します。

(前提条件)

- 子会社の当期末支払手形残高のうち2,000は親会社に対するものであった。

- 親会社の当期末受取手形残高のうち2,000は子会社に対するものであった。

| (借方) | 支払手形 | 2,000 | (貸方) | 受取手形 | 2,000 |

この仕訳を行うことにより、連結財務諸表に計上されている内部の手形取引はすべて消去されます。

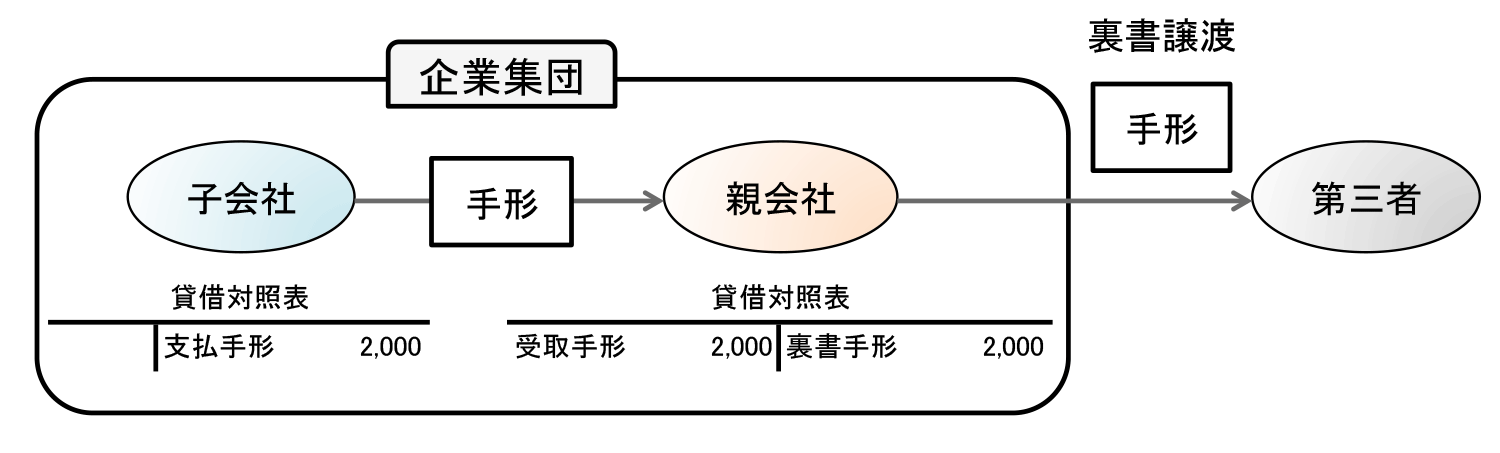

2.受け取った会社が、手形を連結外部の第三者に裏書譲渡した場合

手形を受け取った会社が、連結外部の第三者にこの手形を裏書譲渡した場合は、手形が企業集団内部に留まっている場合とは異なり、単純に支払手形と受取手形を相殺消去するだけでは足りません。

数値例をもとに、企業集団全体で見た場合にはどのようになっているのか考えてみましょう。

(前提条件)

- 子会社の当期末支払手形残高のうち2,000は親会社に対するものであった。

- 親会社は子会社から受け取った手形を全額外部の第三者に裏書譲渡した。

| (借方) | 支払手形 | 2,000 | (貸方) | 受取手形 | 2,000 |

| 裏書手形 | 2,000 | 支払手形 | 2,000 |

連結内部の会社から受け取った手形を連結外部の第三者に裏書譲渡した場合、この取引は企業集団を1つの会社として考えると、自社が振り出した手形を連結外部の第三者が保有していることになるため、連結上は裏書手形ではなく支払手形になります。

連結消去・修正仕訳においては、支払手形と受取手形を消去するとともに、受け取った会社で計上している裏書手形を支払手形に振り替える仕訳を行います。

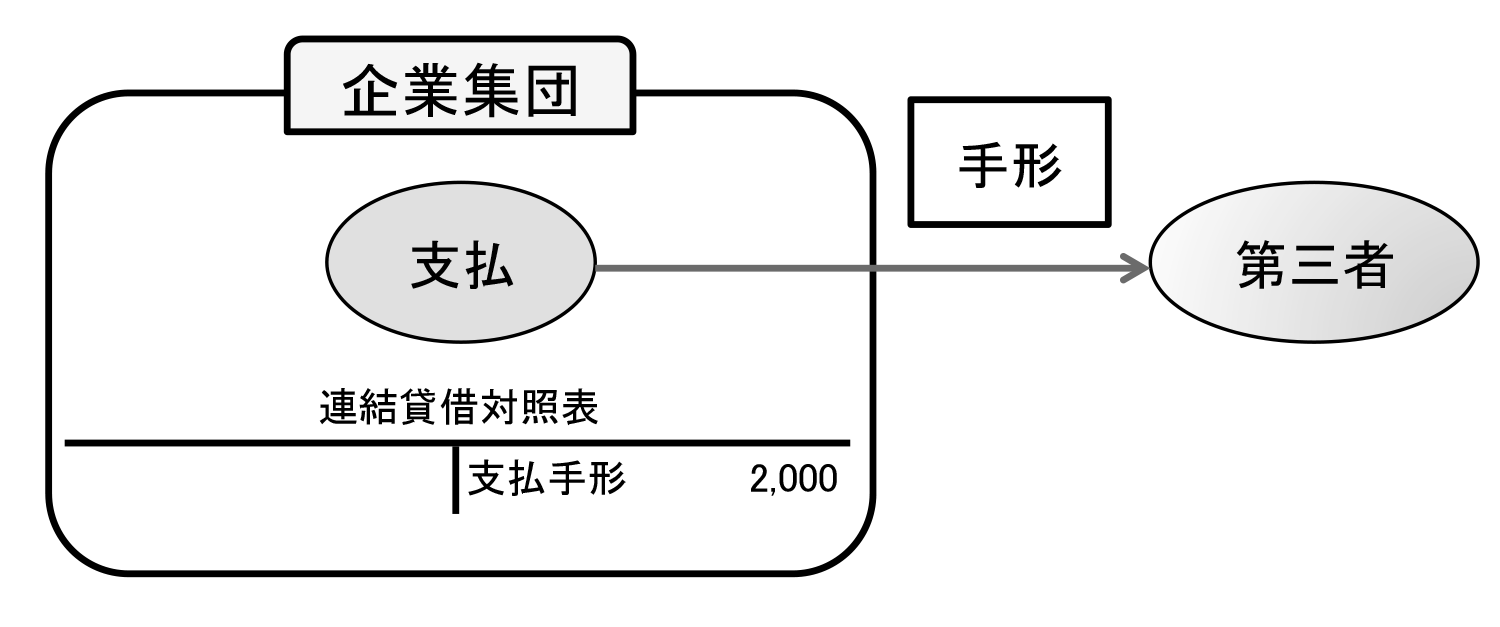

なお、受け取った会社で裏書手形を計上せず、受取手形から直接控除している場合には、連結消去・修正仕訳は以下のようになります。

| (借方) | 支払手形 | 2,000 | (貸方) | 支払手形 | 2,000 |

結果として、連結財務諸表上では支払手形が消去されずに残ることになります。

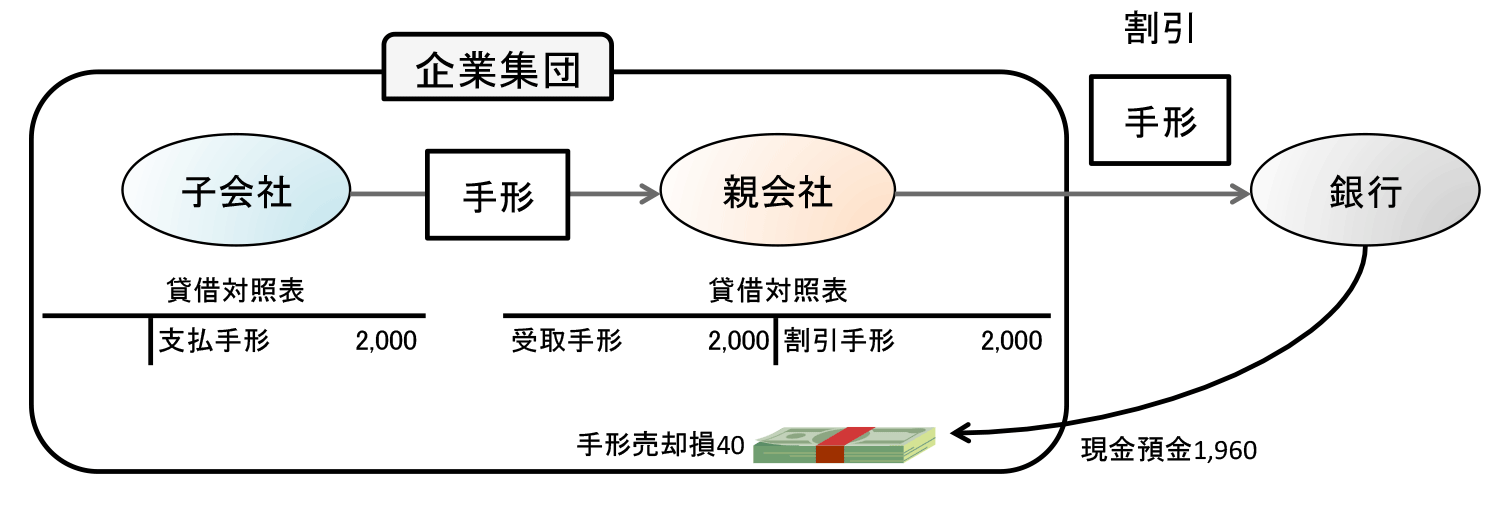

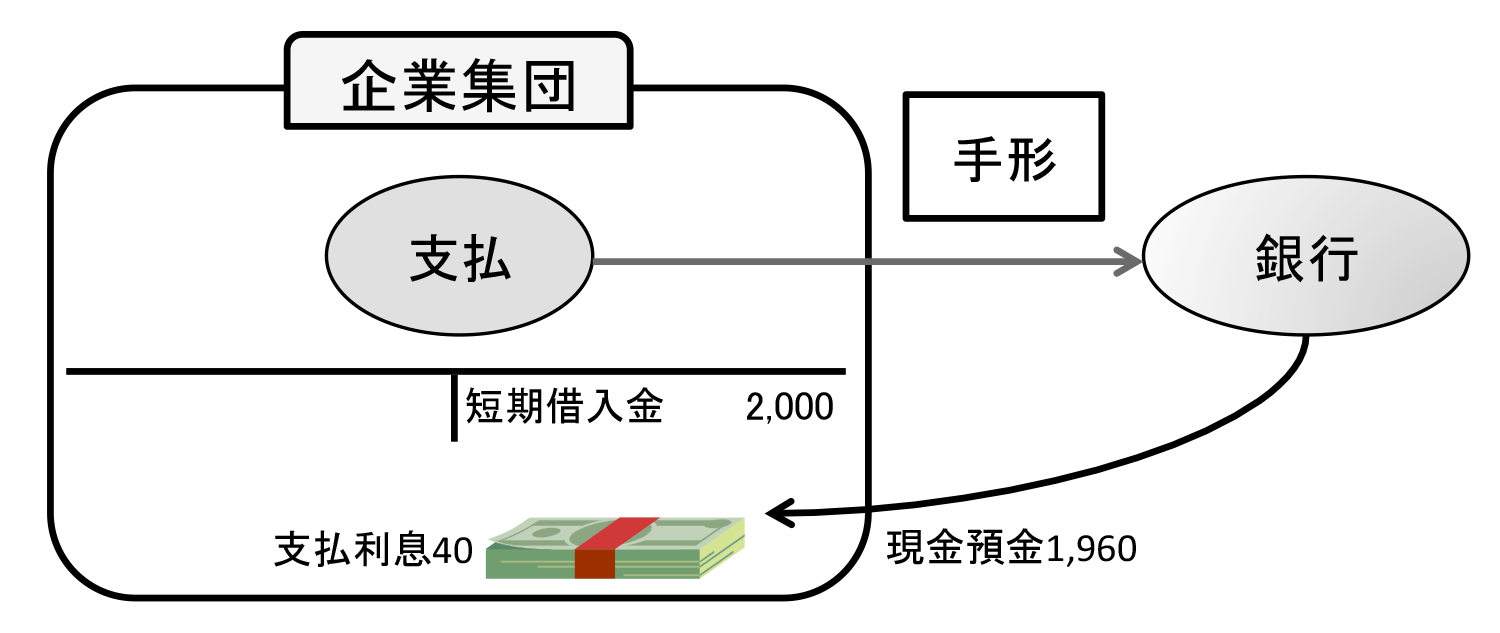

3.受け取った会社が、手形を銀行で割引した場合

手形を受け取った会社が、銀行でこの手形を割り引いた場合も、単純に支払手形と受取手形を相殺消去するだけでは足りません。

数値例をもとに、企業集団全体で見た場合にはどのようになっているのか考えてみましょう。

(前提条件)

- 子会社の当期末支払手形残高のうち2,000は親会社に対するものであった。

- 親会社は子会社から受け取った手形を全額銀行で割引、手形売却損40を計上した。

| (借方) | 支払手形 | 2,000 | (貸方) | 受取手形 | 2,000 |

| 割引手形 | 2,000 | 短期借入金 | 2,000 | ||

| 支払利息 | 40 | 手形売却損 | 40 |

このケースの場合、手形を受け取って割り引いた会社の個別財務諸表上では割引手形を計上すると共に、銀行から入金された金額との差額を手形売却損として処理しています。企業集団を一つの会社として考えると、この取引は自社が手形を振り出して銀行からお金を借りたのと同じ行為となるため、連結財務諸表上は割引手形ではなく短期借入金(手形借入金)として計上します(連基注10(2))。

このように考えると個別財務諸表で計上した手形売却損は、連結財務諸表上では支払利息に該当します。連結消去・修正仕訳において、支払手形と受取手形を消去するとともに、受け取った会社で計上している割引手形を短期借入金に振り替える仕訳を行います。また、手形売却損を支払利息に振り替えます。

なお、受け取った会社で割引手形を計上せず、受取手形から直接控除している場合には、連結消去・修正仕訳は以下のようになります。

| (借方) | 支払手形 | 2,000 | (貸方) | 短期借入金 | 2,000 |

| 支払利息 | 40 | 手形売却損 | 40 |