売掛金と買掛金の相殺消去

監修者:公認会計士 飯塚 幸子

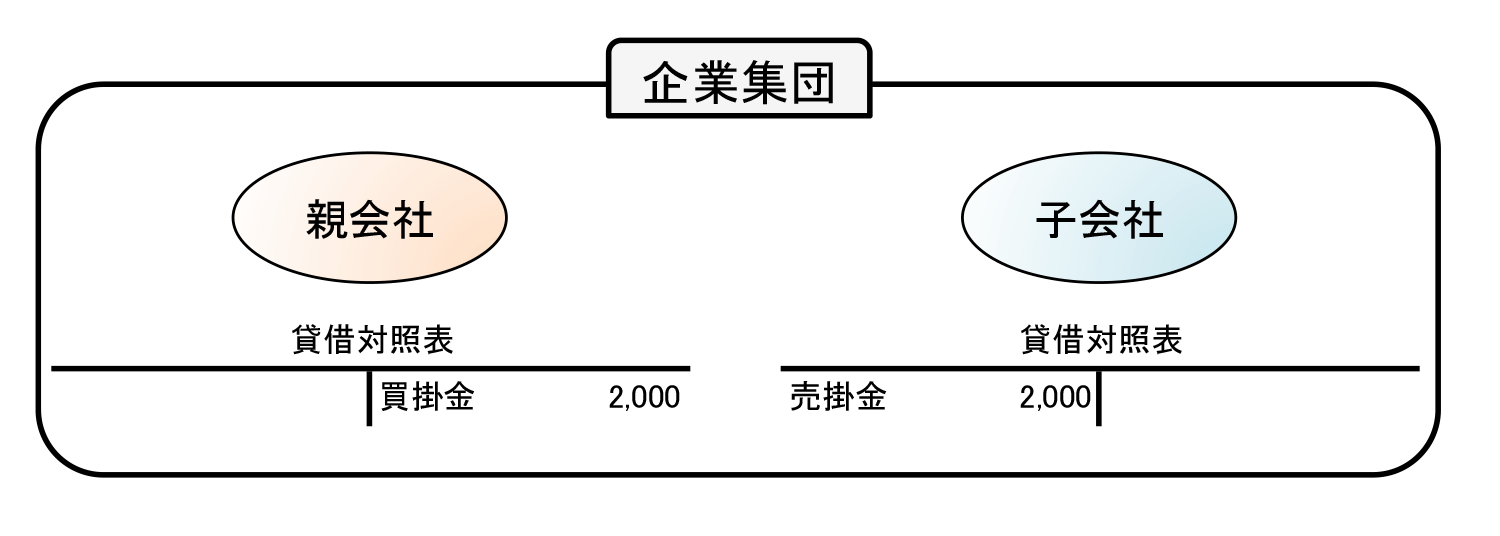

売掛金と買掛金の消去は、以下のように行います。

親子会社間の債権・債務消去の処理(売掛金と買掛金の消去)

(前提条件)

- 子会社の当期末売掛金残高のうち2,000は親会社に対するものであった。

- 親会社の当期末買掛金残高のうち2,000は子会社に対するものであった。

子会社で計上した売掛金は外部者に対するものではなく、親会社に対するものです。一方、親会社側で計上した買掛金も外部者に対するものではなく、子会社に対するものです。連結財務諸表を作成する上では、いずれも外部者に対する債権・債務ではないため、消去します。

(連結消去・修正仕訳)

| (借方) | 買掛金 | 2,000 | (貸方) | 売掛金 | 2,000 |