売上高と仕入高(売上原価)の相殺消去

監修者:公認会計士 飯塚 幸子

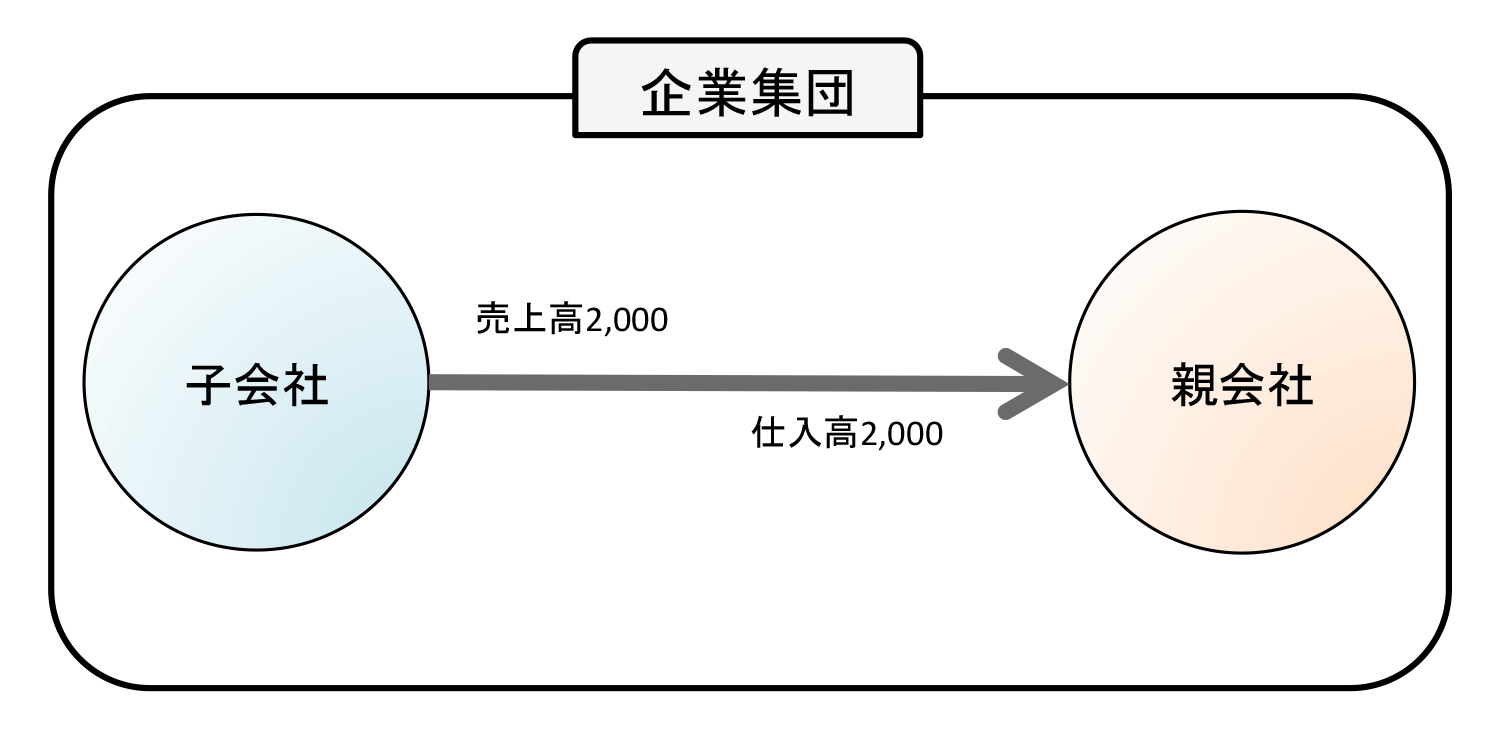

子会社が親会社に商品を売り上げた場合を例に、売上高と仕入高の消去を見てみましょう。

親子会社間取引の処理(売上高と仕入高の消去)

(前提条件)

- 当期に子会社は親会社に対して2,000の売上を計上した

- 親会社では子会社から仕入れた商品の全部を当期に外部者に売却した。

(連結消去・修正仕訳)

| (借方) | 売上高 | 2,000 | (貸方) | 売上原価 | 2,000 |

子会社で計上した売上高は外部に対するものではなく、親会社に対するものです。一方、親会社側で計上した仕入高も外部からの仕入れではなく子会社から仕入れたものです。そのため、連結財務諸表を作成する上ではこの取引を内部取引として消去する必要があります。

この時、連結消去・修正仕訳は損益計算書を合算してから消去する仕訳であるため、貸方科目は仕入高という科目ではなく売上原価となります。

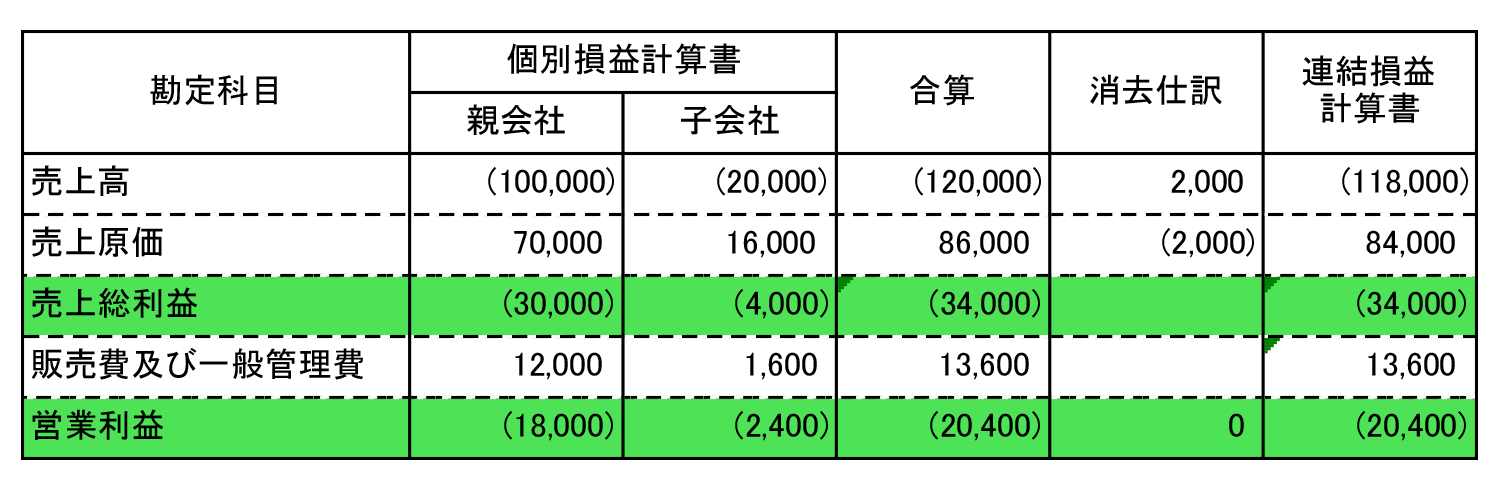

図を用いて、連結消去・修正仕訳後の連結損益計算書を確認してみましょう。

個別損益計算書と連結損益計算書

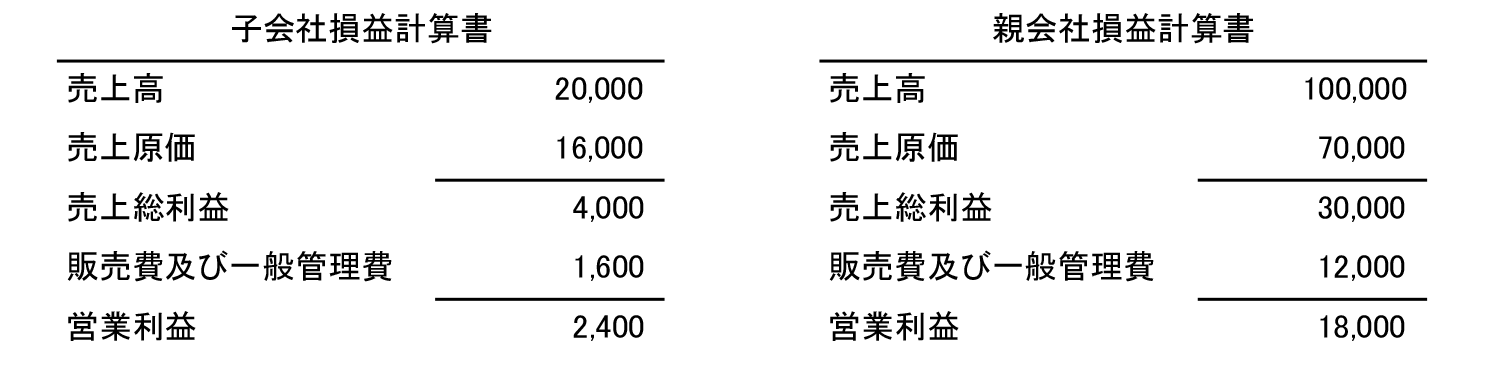

(個別損益計算書)

(連結消去・修正仕訳)

| (借方) | 売上高 | 2,000 | (貸方) | 売上原価 | 2,000 |

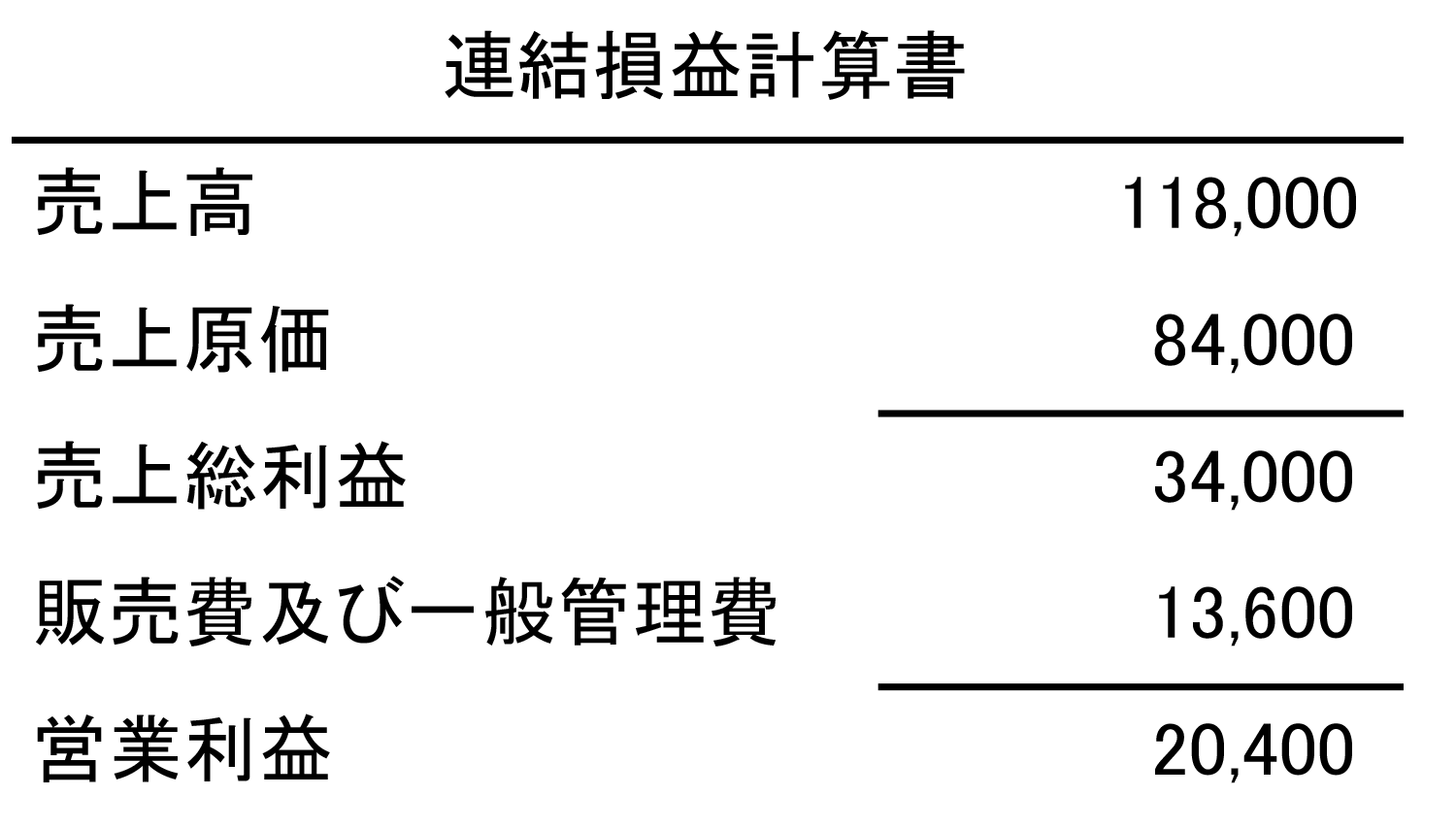

(連結損益計算書)

(連結精算表(抜粋))

- ()表示は貸方金額を示している。