売上高と販管費の相殺消去

監修者:公認会計士 飯塚 幸子

子会社が親会社に売上を計上して、親会社がそれを販売費及び一般管理費で処理している場合は、以下のようになります。

親子会社間取引の処理(売上高と販売費及び一般管理費の消去)

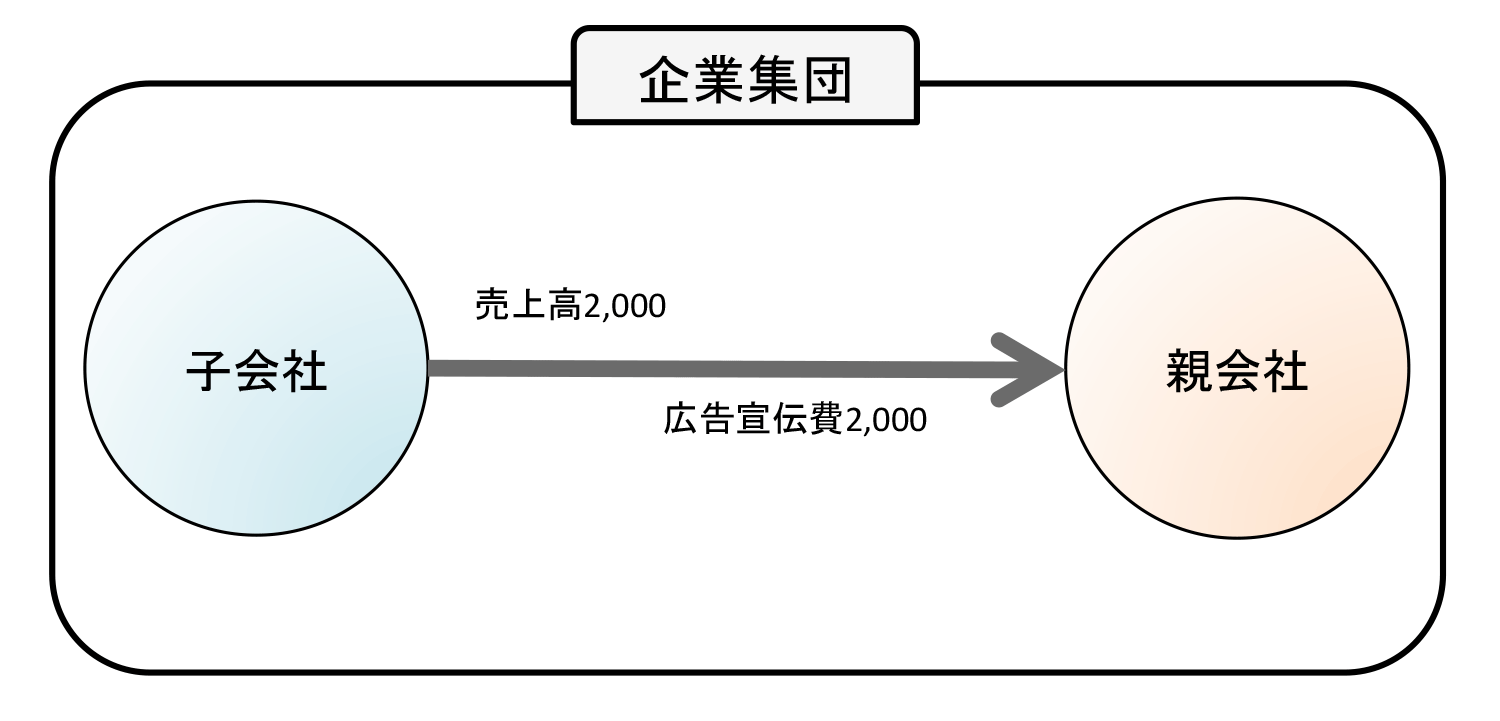

(前提条件)

- 当期に子会社は親会社に対して2,000の売上(売上原価1,600)を計上した。

- 親会社では子会社への支払額を広告宣伝費として処理した。

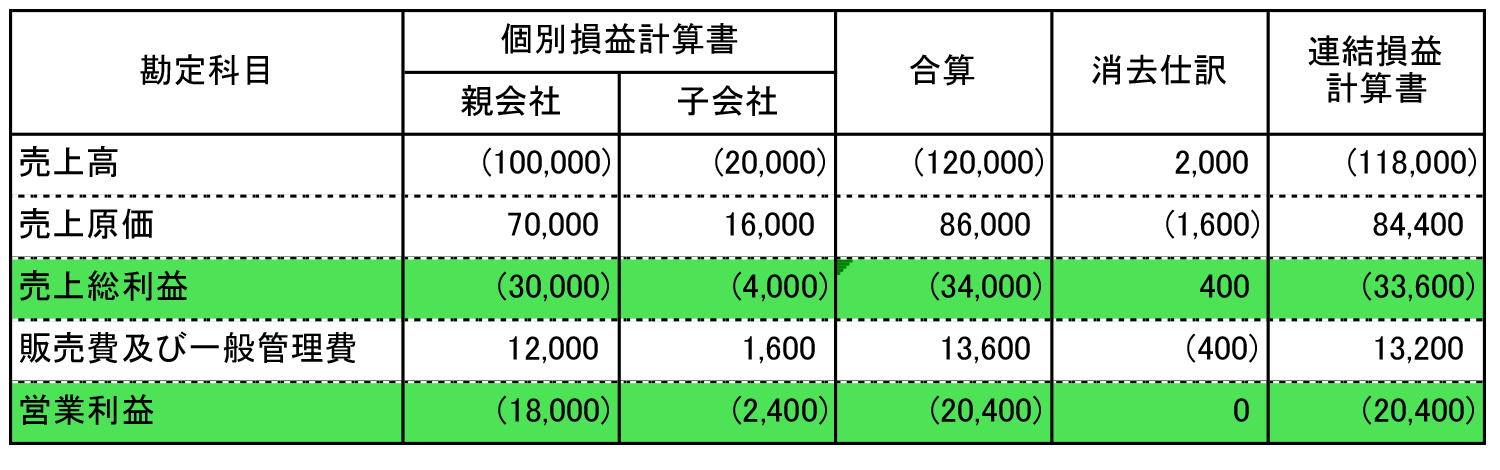

売上高と仕入高で処理している場合には、単純に双方の仕訳を消去すれば足りますが、この場合は、そのまま売上高と広告宣伝費(販売費及び一般管理費)を消去すると、当期純利益に影響はないものの段階利益ベースで見た場合には売上総利益が大きく減少してしまいます。

では、連結財務諸表上、どのように考えればよいのでしょうか。まず、子会社側の損益計算書を考えてみてください。役務を提供した子会社側では、当該売上に見合う売上原価が計上されています。子会社では当該取引に伴う収益を売上として計上していますが、一方親会社では広告宣伝費という販売費及び一般管理費の項目として計上しています。つまり、親会社を中心とした企業集団として見た場合には、当該取引は売上原価ではなく、販売費一般管理費として処理するのが妥当ということになります。

そこで、このような場合には子会社で計上した売上原価を連結上の販売費及び一般管理費(このケースでは広告宣伝費)に振り替える必要があります。

個別損益計算書と連結損益計算書

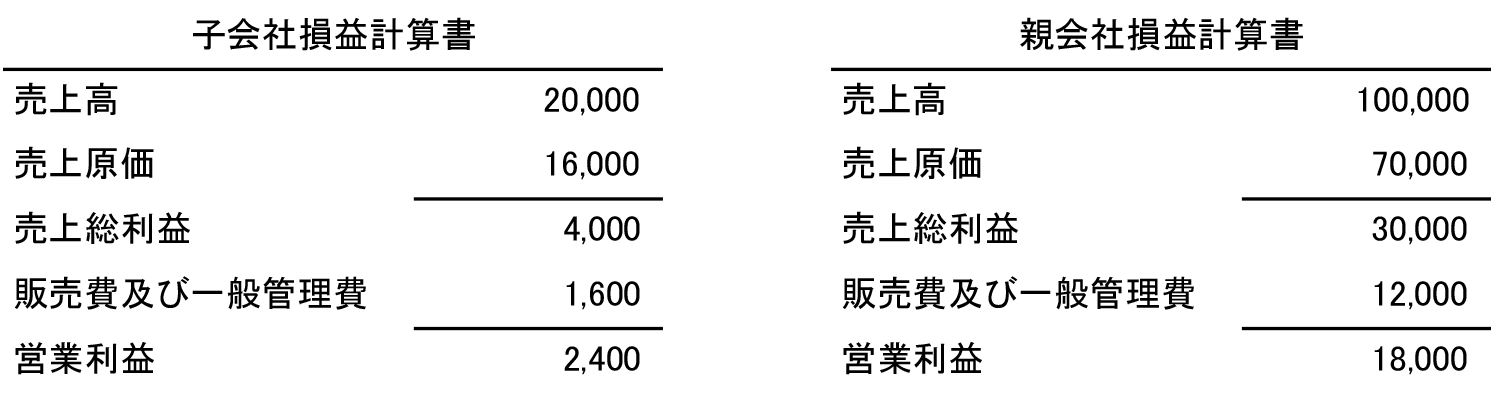

(個別損益計算書)

(連結消去・修正仕訳)

| (借方) | 売上高 | 2,000 | (貸方) | 販売費及び一般管理費 | 2,000 |

- 売上高と販売費及び一般管理費(広告宣伝費)を消去する。

| (借方) | 販売費及び一般管理費 | 1,600 | (貸方) | 売上原価 | 1,600 |

- 売上原価を販売費及び一般管理費(広告宣伝費)に振り替える。

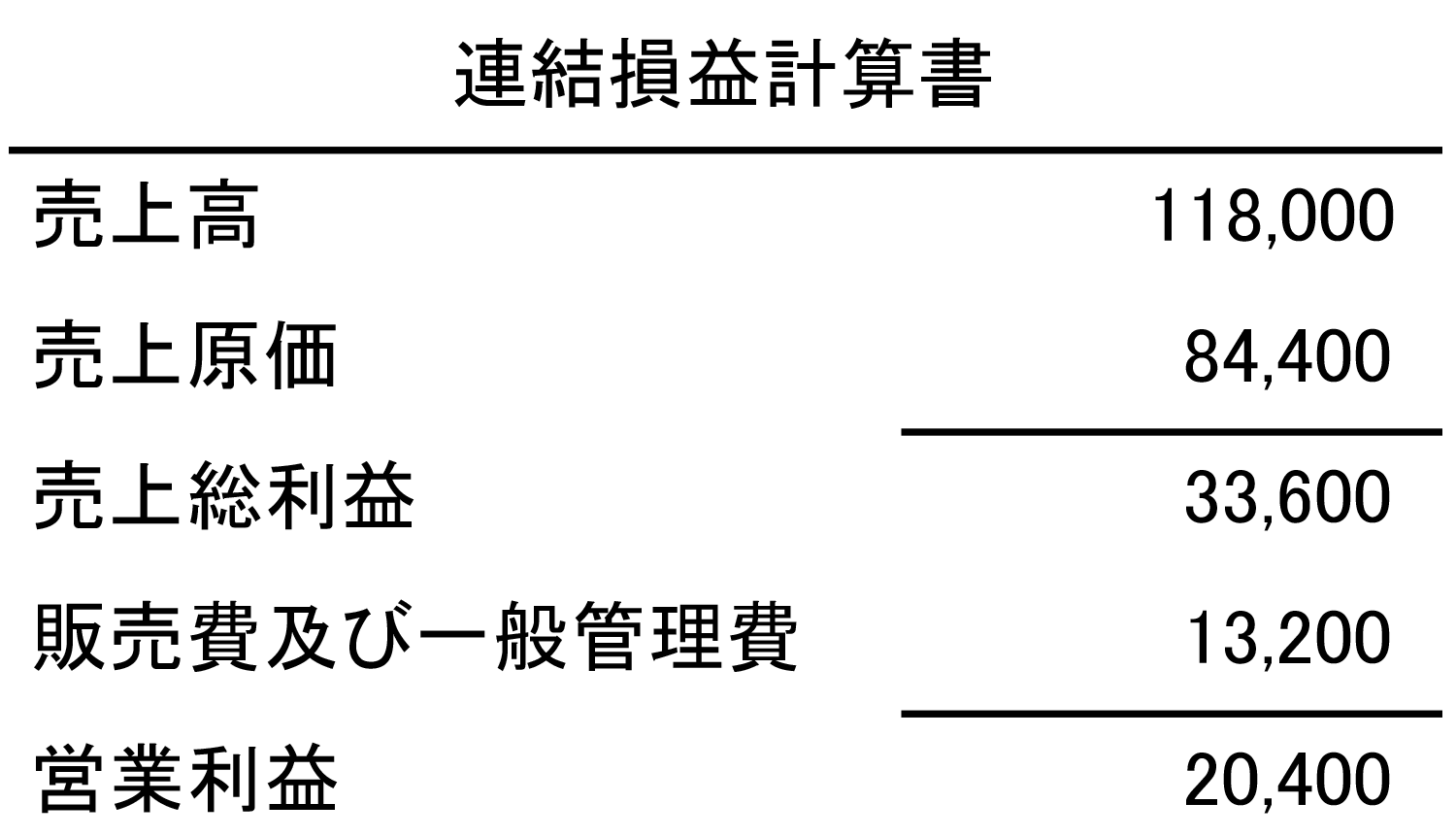

(連結損益計算書)

(連結精算表(抜粋))

- ()表示は貸方金額を示している。