連結の範囲

連結財務諸表を作成するには、まず、連結子会社の範囲(連結の範囲)とそれ以外の会社で持分法の適用になる持分法適用会社の範囲(持分法の範囲)をそれぞれ決定しなければなりません。このふたつの範囲が決まると、単一の組織体としてみなすべき企業集団の領域が定まることになります。

ここでは連結の範囲について記載します。持分法適用会社の範囲については、持分法の範囲をご参照ください。

連結に含める、つまり財務諸表を合算する会社の範囲を連結の範囲と言います。原則として、親会社はすべての子会社を連結の範囲に含める必要があります(連基13項)。ただし、子会社に該当する場合であっても、支配が一時的である場合(連基14項(1))や、含めるとかえって連結財務諸表を歪めてしまう場合(連基14項(2))には、連結の範囲に含めません。また、重要性が乏しい場合(連基注3)には例外的に連結の範囲に含めないことが認められています。

連結の範囲に含めるかどうかの決定は、連結財務諸表に大きな影響を及ぼします。なぜなら、連結の範囲に含めた場合には、その子会社の財務諸表が親会社の財務諸表と合算され、子会社の業績が連結財務諸表にそのまま反映されるからです。例えば業績の悪い子会社を連結に含めると、連結の業績も悪化してしまいます。もし業績の良し悪しで自由に連結の範囲を変更することができてしまうと、連結財務諸表が恣意的に歪められてしまうことになります。そのため子会社の業績いかんによって、連結の範囲に含めたり含めなかったりできないよう、連結財務諸表に関する会計基準では「原則としてすべての子会社を連結の範囲に含める」と定めているのです(連基13項)。

子会社に該当するかどうかの判定は“実質的に意思決定機関を支配しているかどうか”という実質支配力基準で判断します。以前は“株式(議決権)をどれだけ保有しているか”という持株基準で判断していましたが、持株基準の場合、実際には支配力が及んでいるにもかかわらず、株式数を操作することで連結の範囲から外すことができてしまうため、現在の基準では「実質支配力基準」で判断することとしています。所有する議決権の数が過半数でなくても実質的にその会社を支配していると判断されれば、連結子会社と判定されます(連基7項)。

支配力基準において、子会社に該当するのは大きく分けて以下の3つの場合です。

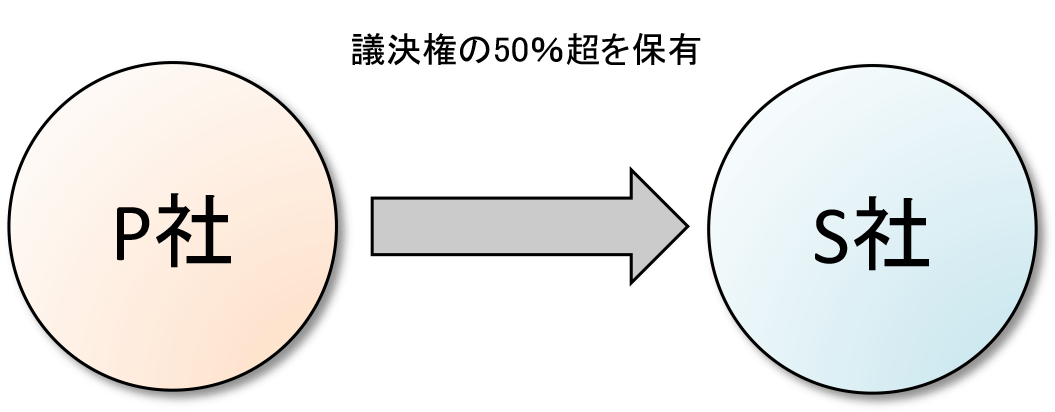

(1)議決権の過半数を自己の計算において所有している場合(連基7項(1))

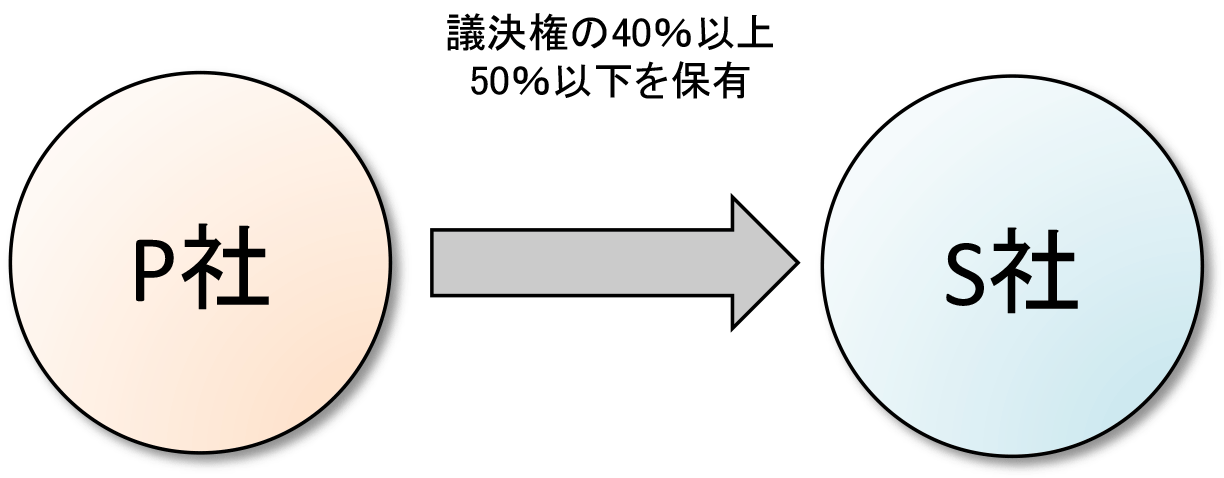

(2)議決権の40%以上、50%以下を「自己の計算において」所有し、かつ、以下の1~5のいずれかに該当する場合(連基7項(2))

- 役員もしくは使用人、又はこれらであった者(財務、営業、事業の方針の決定に関して影響を与えることができる者)が取締役会の構成員の過半数を占めている場合

- 重要な経営方針の決定を拘束する契約が存在する場合

- 資金調達額の50%超について融資、債務保証等を行っている場合

- その他意思決定機関を支配していることが推測される事実がある場合

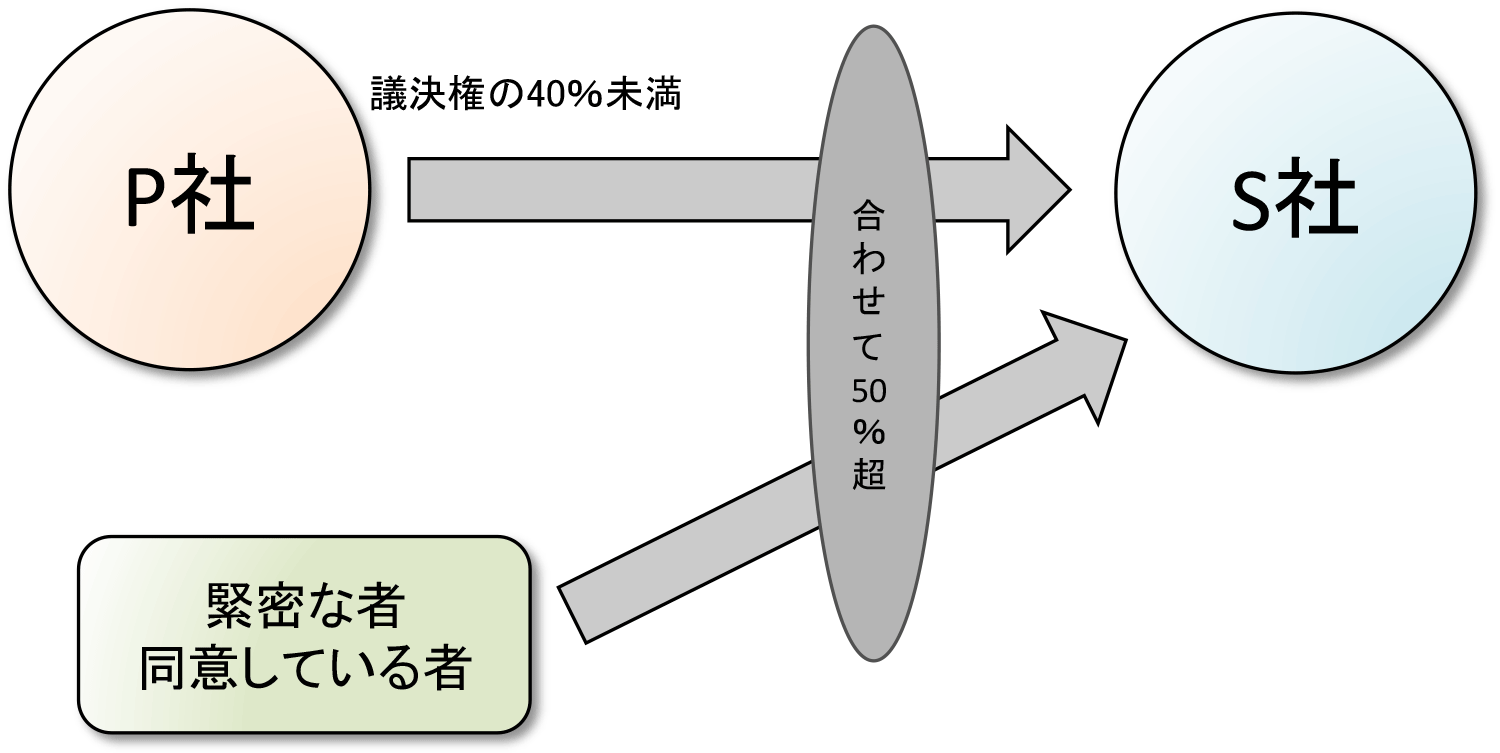

- 「緊密な者」及び「同意している者」と合わせて議決権の50%超を保有している場合

(3)自己と「緊密な者」および「同意している者」と合わせて議決権の50%超を保有し、かつ、以下の1~4のいずれかに該当する場合(連基7項(3))

- 役員もしくは使用人、又はこれらであった者(財務、営業、事業の方針の決定に関して影響を与えることができる者)が取締役会の構成員の過半数を占めている場合

- 重要な経営方針の決定を拘束する契約が存在する場合

- 資金調達額の50%超について融資、債務保証等を行っている場合

- その他意思決定機関を支配していることが推測される事実がある場合

「自己の計算において」とは、「自己の利益を図る目的で」という意味です。株式の名義が役員等自己(親会社)以外の者であっても、その株式所有のための資金関係や当該株式に係る配当その他の損益の帰属関係を検討し、それが会社の帰属になる場合には保有株式数に含めて議決権の所有割合を算定することになります。

「緊密な者」とは、自己と出資、人事、資金、技術、取引等において緊密な関係があることにより、自己の意思と同一の内容の議決権を行使すると認められる者(範囲指針9項)を、「同意している者」とは自己の意思と同一の内容の議決権を行使することに同意していると認められる者(範囲指針10項)を指しています。

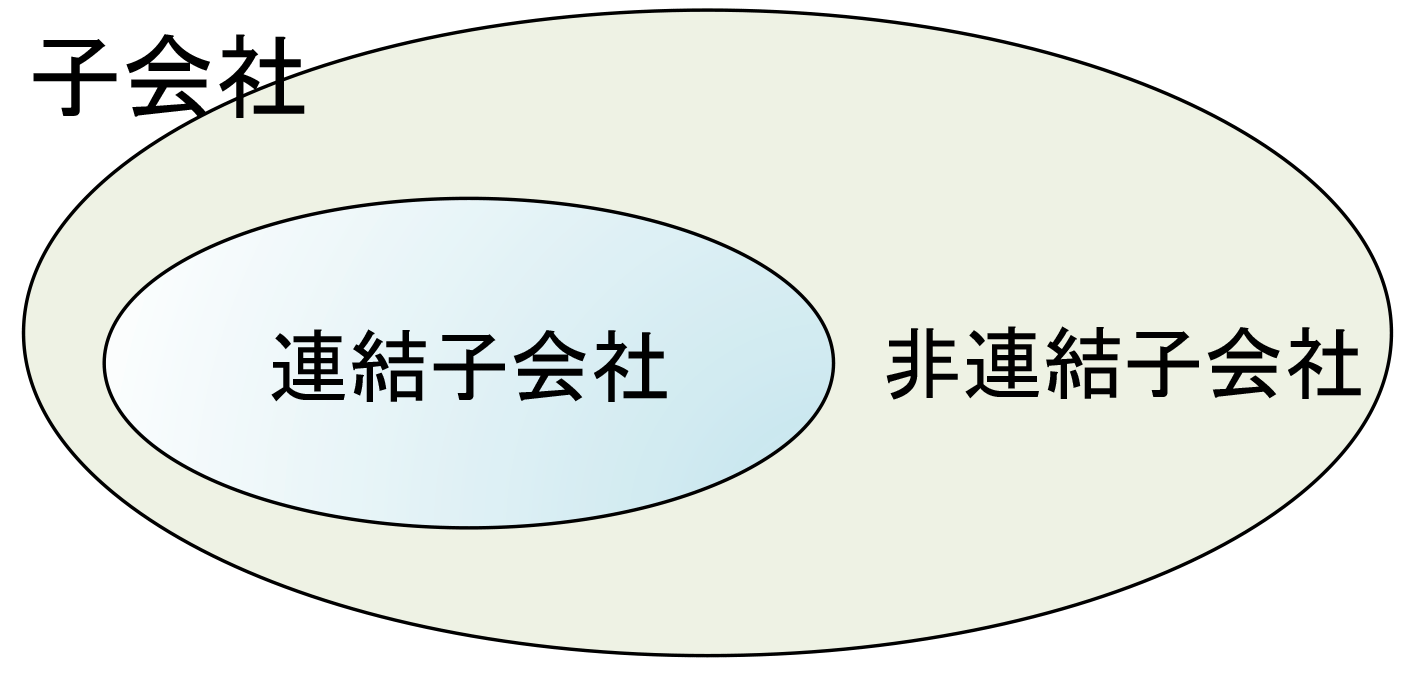

連結の範囲から除外した子会社は非連結子会社と呼び、持分法の範囲に含まれることになります。

よく読まれているコンテンツ

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。