持分法適用会社がある場合

持分法適用会社がある場合の、連結キャッシュ・フロー計算書の作成の留意点を確認しておきましょう。

持分法適用会社の場合は、個別キャッシュ・フロー計算書は合算しないため、関連会社株式の取得や売却などのキャッシュ・フローについては、投資有価証券の取得や売却と同様の扱いとなります。

一方、連結消去・修正仕訳にて持分法適用の仕訳を行いますが、「持分法による投資利益(または損失)」は非資金損益項目となります。よって、「持分法による投資利益(または損失)」は営業活動によるキャッシュ・フローの区分で調整が必要となります。

それでは、簡単な設例でいくつか論点を確認しておきましょう。なお、実際は子会社がないと連結財務諸表は作成しませんが、今回は説明の都合上、関連会社(持分法適用会社)しかない場合の設例としています。

<設例>持分法適用会社がある場合

当社は前期の期首に関連会社株式40%を1,400で購入し持分法適用会社とした。株式取得時の関連会社の純資産は資本金2,000、利益剰余金1,000であり、連結上の投資差額200を計上し、前期から5年間で定額償却を行っている。

親会社は当期に関連会社から商品を仕入れており、当期末の親会社の棚卸資産に含まれている関連会社から仕入れた在庫金額は600であった。関連会社は親会社に対して利益率50%で商品を販売しているため、当該たな卸資産に含まれている未実現利益は300であった。また、関連会社は当期純利益600 を計上し、そのうち400を配当として支払っている。また、当社は持分法適用会社との未実現利益の消去にあたり、原則的な仕訳を採用している。

【資料】を参考に当期の連結キャッシュ・フロー計算書(間接法)を作成しなさい。なお、親会社の利益剰余金の増加は当期純利益であり、税金の支払いはなかったものとする。

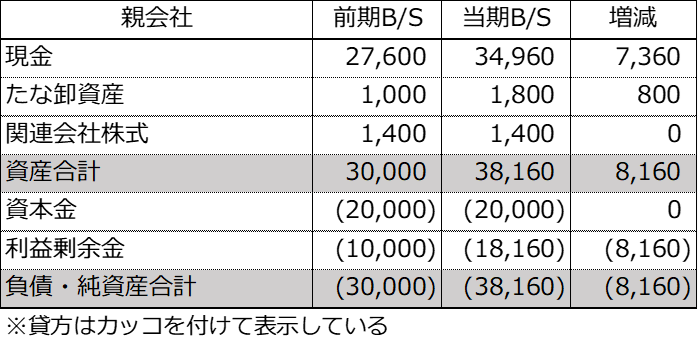

【資料1】親会社の前期及び当期の個別貸借対照表とその増減と当期の個別損益計算書

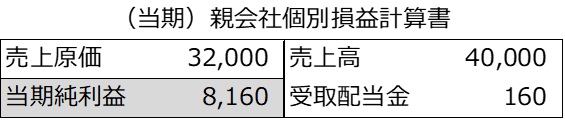

【資料2】関連会社の前期及び当期の個別貸借対照表とその増減

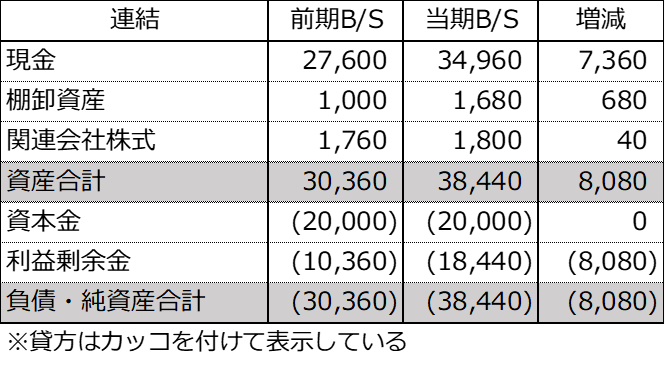

【資料3】前期及び当期の連結貸借対照表とその増減

【資料4】当期の連結損益計算書

<設例>解答・解説

①原則法による連結キャッシュ・フロー計算書の作成

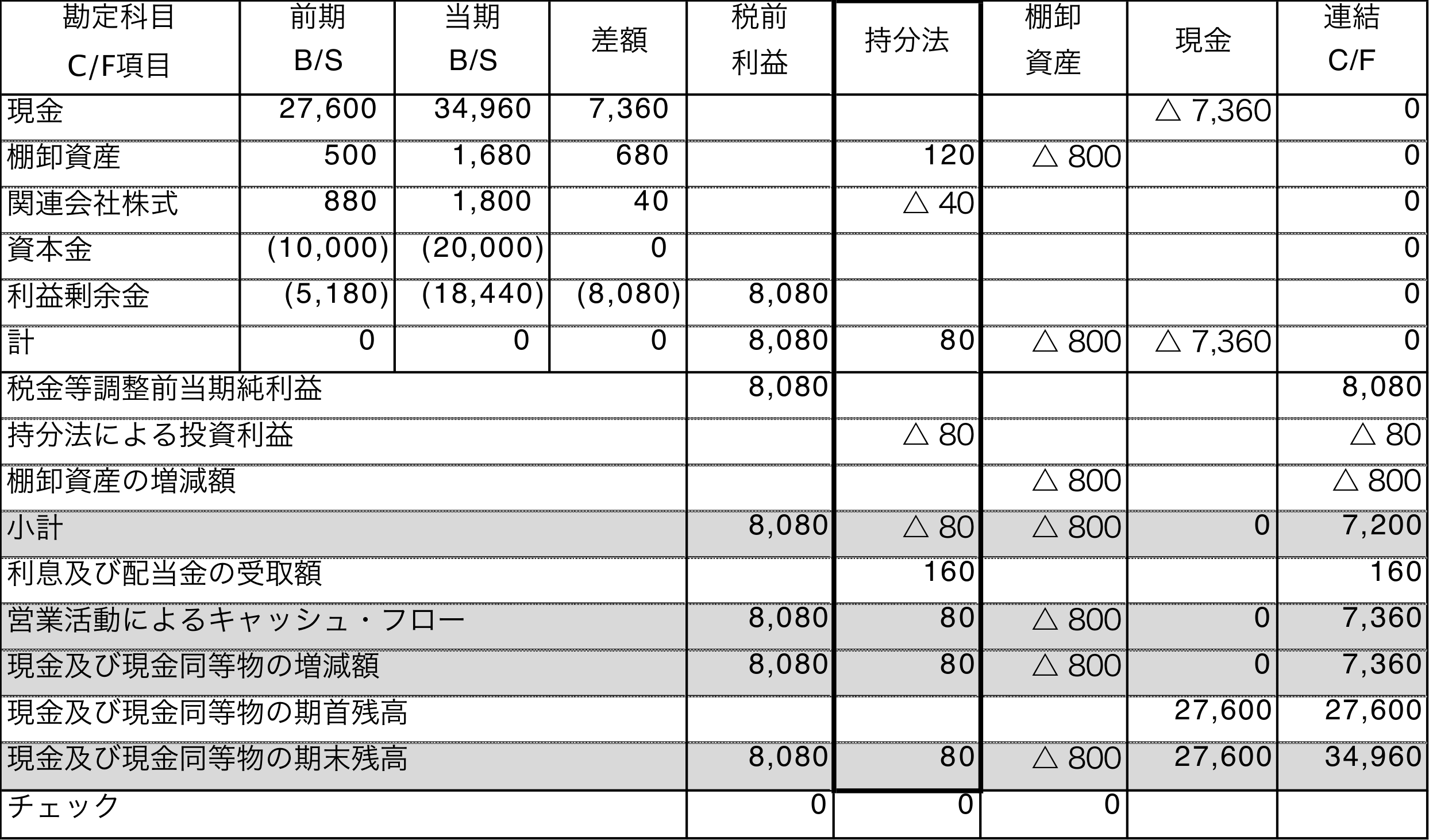

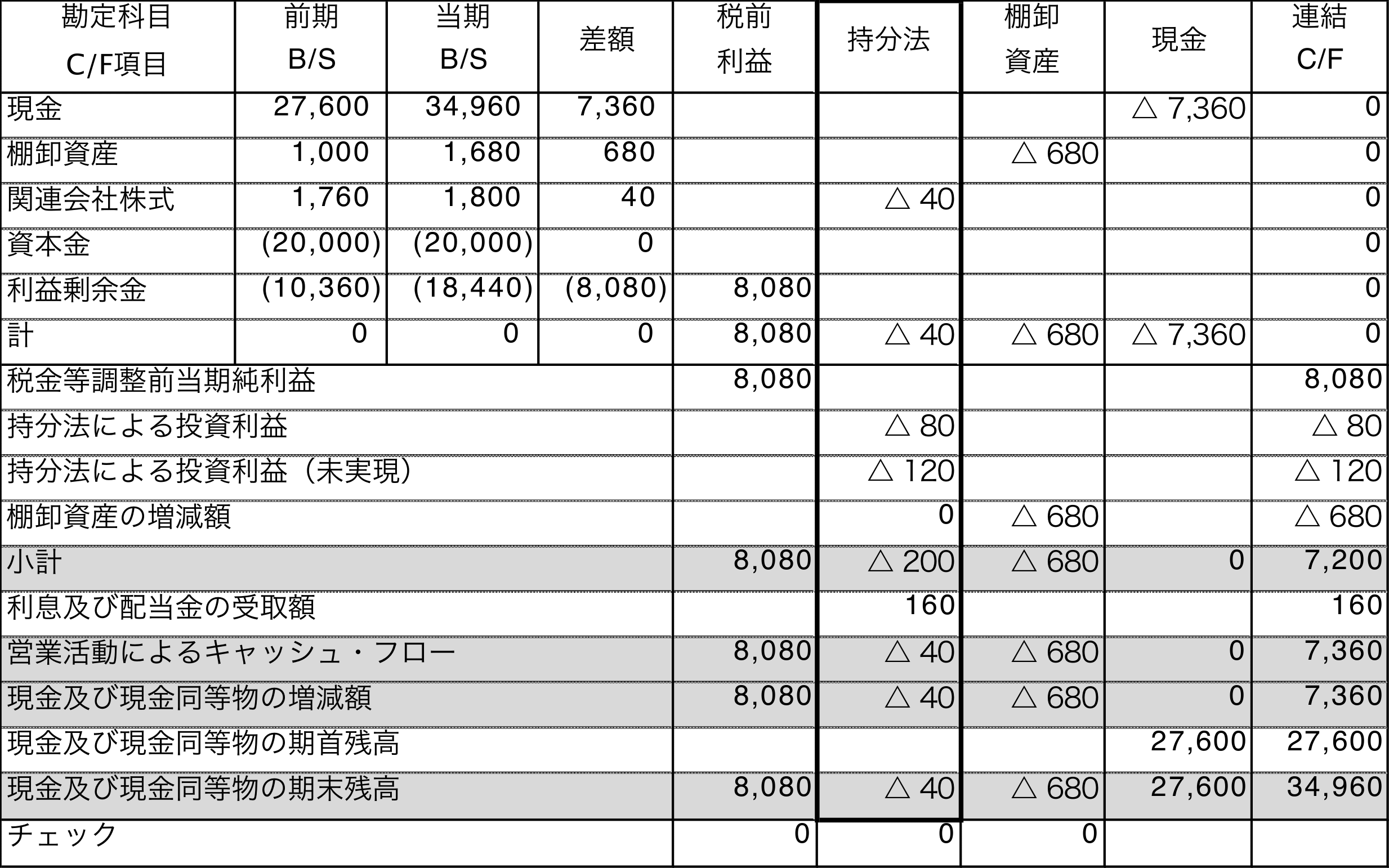

【図表1】原則法による連結キャッシュ・フロー精算表

この設例では、子会社は存在しないため、親会社の個別キャッシュ・フロー計算書に連結調整を加えた金額を連結キャッシュ・フロー計算書としています。この設例における連結消去・修正仕訳は以下の通りです。

| (借方) | 利益剰余金期首 | 40 | (貸方) | 関連会社株式 | 40 |

- 1,400-(2,000+1,000)×40%=200(投資差額発生額)

200÷5年=40(投資差額償却額)

| (借方) | 関連会社株式 | 400 | (貸方) | 利益剰余金期首 | 400 |

- 1,000×40%=400

| (借方) | 持分法による投資利益 | 40 | (貸方) | 関連会社株式 | 40 |

- 200÷5年=40

| (借方) | 関連会社株式 | 240 | (貸方) | 持分法による投資利益 | 240 |

- 600×40%=240

| (借方) | 受取配当金 | 160 | (貸方) | 関連会社株式 | 160 |

- 400×40%=160

| (借方) | 持分法による投資利益 | 120 | (貸方) | 棚卸資産 | 120 |

- 600(関連会社仕入在庫金額)×50%(利益率)×40%(持分比率)=120

なお、原則的な仕訳を行っているため、貸方は「棚卸資産」となる

持分法に関する連結仕訳はすべて非資金損益取引なので、利益に影響があるものは「税金等調整前当期純利益」を調整し、あわせて営業活動によるキャッシュ・フローの区分にて非資金損益項目等の調整を行う必要があります

この設例では、持分法による投資利益の計上80と、受取配当金の消去△160となるため、「税金等調整前当期純利益」の連結調整は△80となります。あわせて、「持分法による投資利益(キャッシュ・フロー項目)」△80、「受取配当金(キャッシュ・フロー項目)」160の調整を行います。

持分法適用会社から配当金を受け取った場合、連結損益計算書の「受取配当金」は消去しますが、キャッシュは受け取っているので、「利息及び配当金の受取額」は消去せず、連結キャッシュ・フロー計算書上、「利息及び配当金の受取額」は計上したままとなります。

②簡便法による連結キャッシュ・フロー計算書の作成

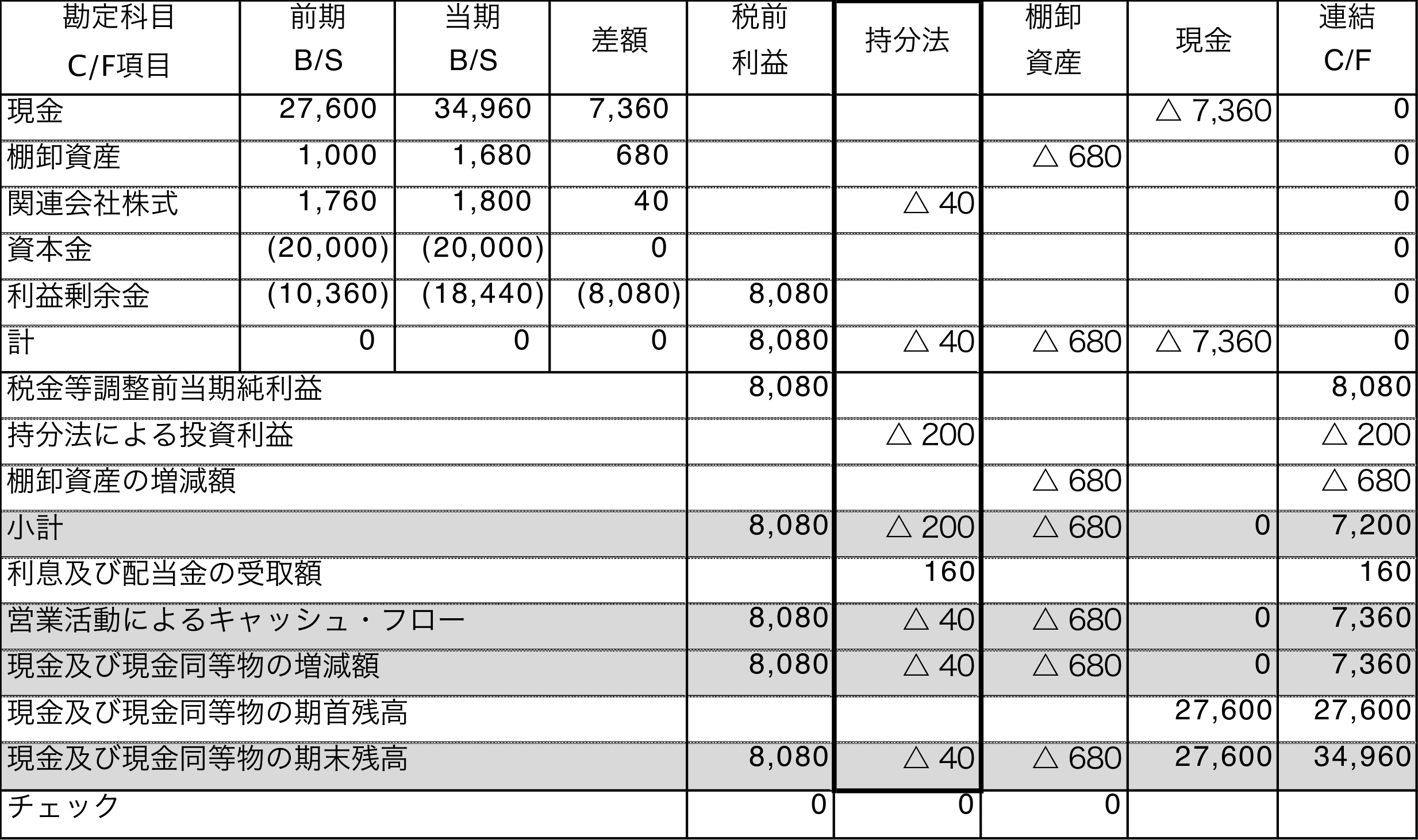

【図表2】簡便法による連結キャッシュ・フロー精算表

簡便法の場合、前期と当期の連結貸借対照表の差額を元に連結キャッシュ・フロー計算書を作成するため、持分法適用会社がある場合には、「関連会社株式」の増減内容を把握しておく必要があります。

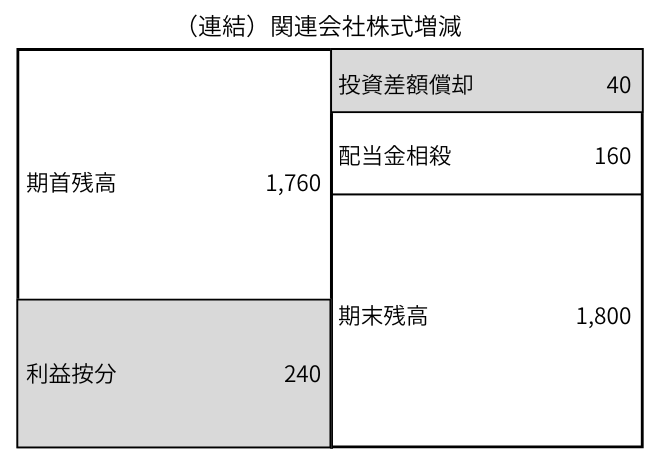

この設例において、「関連会社株式」の増減内容は以下のようになっています。

【図表3】関連会社株式の増減内容

【図表3】の関連会社株式の増減内容のうち、網掛けにした部分の相手科目は「持分法による投資利益」です。網掛けになっていない配当金相殺の相手科目は「受取配当金」です。

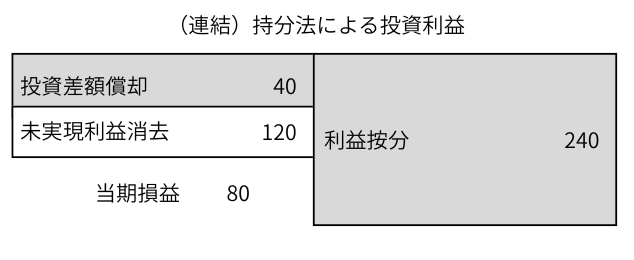

また、「持分法による投資利益」の内訳は以下のようになっています。

【図表4】持分法による投資利益の内訳

【図表4】の持分法による投資利益の内訳のうち、網掛けにした部分の相手科目は「関連会社株式」です。網掛けになっていない未実現利益消去の相手科目は「棚卸資産」です。

よって、持分法に関連する連結貸借対照表項目の増減は、「関連会社株式」の増加△40、「棚卸資産」の減少120であり、それの見合いのキャッシュ・フロー項目は、「持分法による投資利益」△80と、「利息及び配当金の受取額」160となります。

なお、この設例のように、持分法適用会社との未実現利益消去において原則的な方法を採用している場合、「持分法による投資利益」の相手科目が「棚卸資産」となるため、【図表2】のように「持分法による投資利益」を連結損益計算書の額と一致させるように調整を行うと、「棚卸資産の増減額」が前期と当期の連結貸借対照表の差額と一致しなくなってしまいます。

「棚卸資産の増減額」を前期と当期の連結貸借対照表の差額と一致させたい場合には、【図表5】のように、「持分法による投資利益(キャッシュ・フロー項目)」のほうを調整するやり方もあります。

【図表5】棚卸資産の増減額を前期と当期の連結貸借対照表の増減額とする方法

この方法を採用すると、「持分法による投資利益(キャッシュ・フロー項目)」が未実現利益の消去金額だけ、連結損益計算書の「持分法による投資利益」と一致しなくなってしまいます。

よって、「棚卸資産の増減額」も「持分法による投資利益(キャッシュ・フロー項目)」も、連結貸借対照表、連結損益計算書と整合させたい場合には、別途「持分法による投資利益(未実現)」のようなキャッシュ・フロー項目を設けて調整する方法もあります。

【図表6】「棚卸資産の増減額」も「持分法による投資利益(キャッシュ・フロー項目)」も、連結貸借対照表、連結損益計算書と整合させる方法

どの方法でも営業活動によるキャッシュ・フローの区分の合計は変わらないため、どの方法を採用しても問題はありません。自社にとってわかりやすい方法を継続して採用するとよいでしょう。

よく読まれているコンテンツ

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。