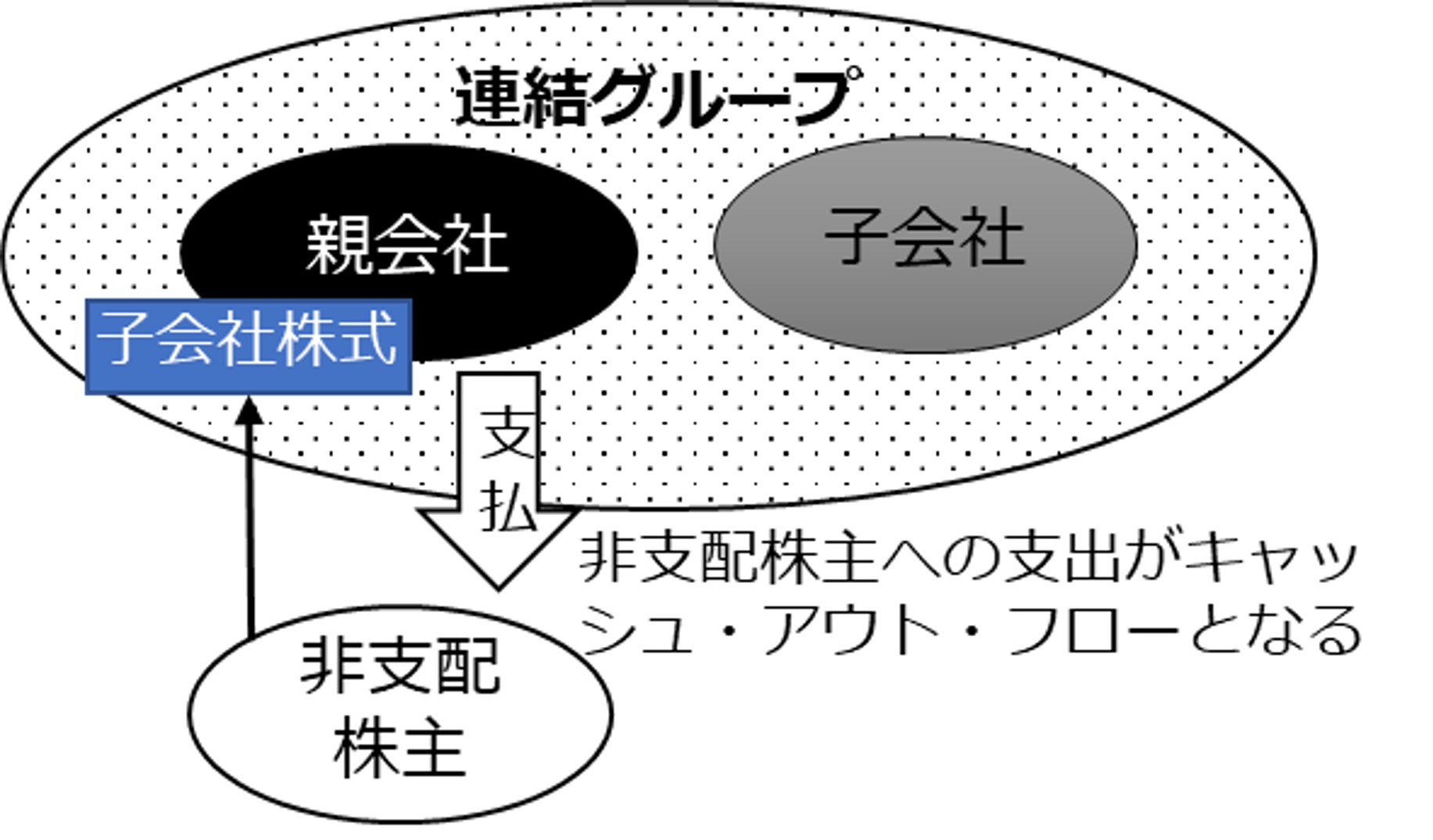

売却による除外の場合

子会社株式を売却したことにより、支配喪失して連結除外とした場合、親会社側では子会社株式の売却によって得た金額がキャッシュ・イン・フロー(資金の増加)となります。

連結ベースでみると、当該子会社が連結から外れることで、連結除外時点の子会社の現金及び現金同等物が減少します。よって、連結キャッシュ・フロー計算書においては、親会社の子会社株式売却に伴って増加した現金及び現金同等物の額から、連結除外時に子会社が保有していた現金及び現金同等物の額を控除した額を、投資活動によるキャッシュ・フローの区分に「連結範囲の変更を伴う子会社株式の売却による収入(または支出)」として表示します。

【図表110】売却除外の場合

<設例>株式を売却して子会社を除外した場合

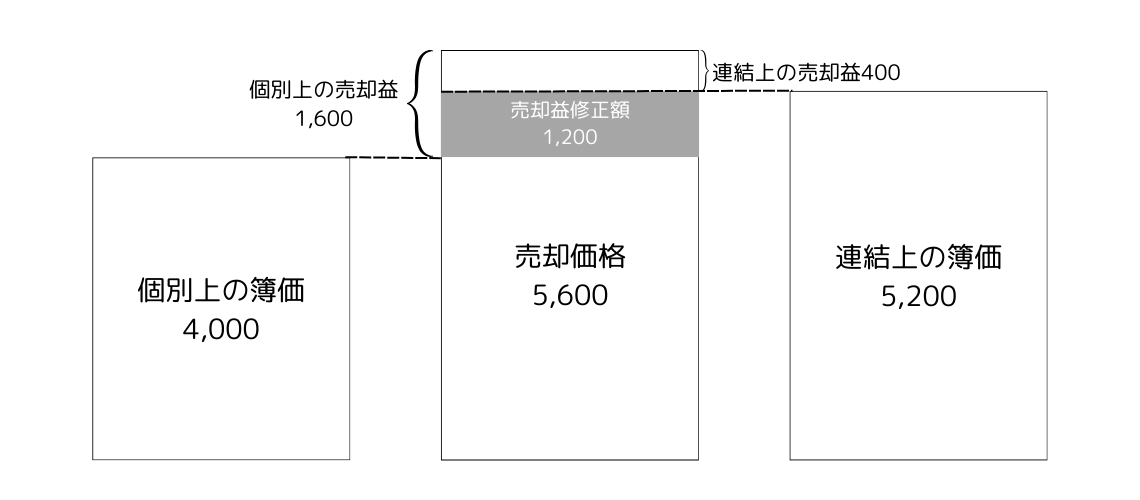

当社は前期の期首に子会社株式100%を4,000で購入し連結子会社とした。支配獲得時の子会社の純資産は資本金2,000、利益剰余1,000であり、連結上ののれん1,000を計上した。当期末に弊社は当該子会社株式の全額を5,600で売却し、子会社株式売却益1,600を計上した。

【資料】を参考に当期の連結キャッシュ・フロー計算書(間接法)を作成しなさい。なお、親会社・子会社ともに利益剰余金の増加は当期純利益であり、税金の支払いはなかったものとする。

また、のれんは前期から5年間で定額償却を行う。

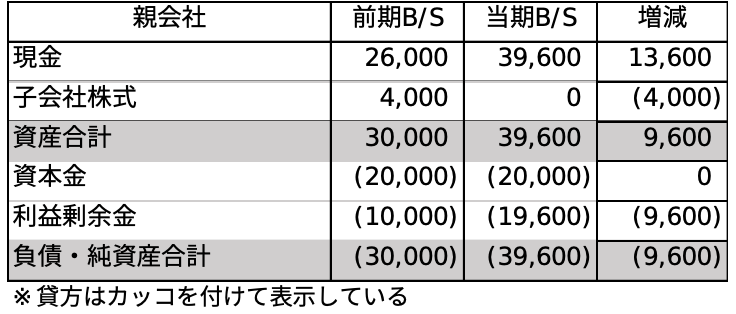

【資料1】親会社の前期及び当期の個別貸借対照表とその増減

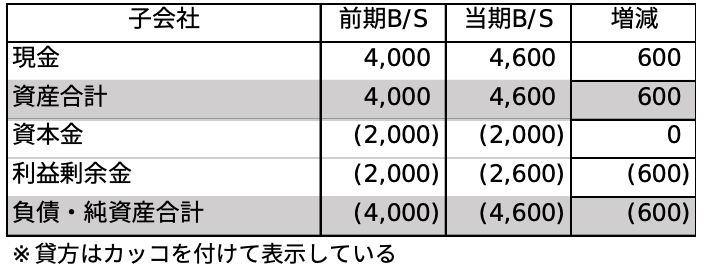

【資料2】子会社の前期及び当期の個別貸借対照表とその増減

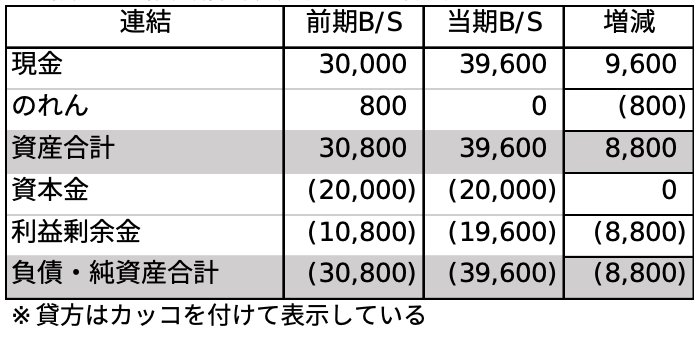

【資料3】前期及び当期の連結貸借対照表とその増減

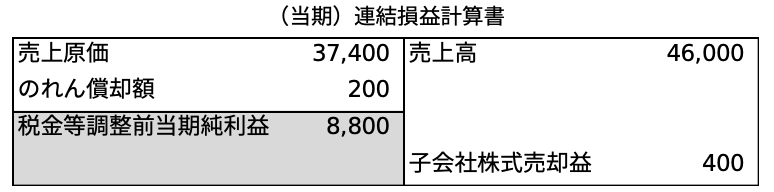

【資料4】当期の連結損益計算書

<設例>解答・解説

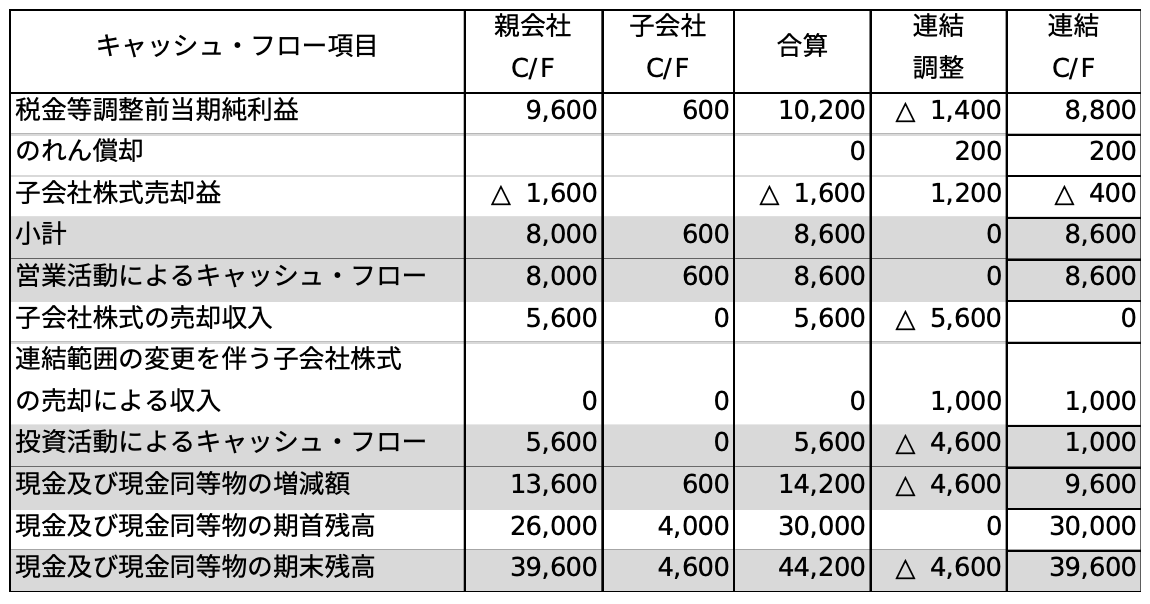

①原則法による連結キャッシュ・フロー計算書の作成

【図表1】原則法による連結キャッシュ・フロー精算表

親会社の個別キャッシュ・フロー計算書に計上した「子会社株式の売却による収入」5,600と、当該子会社が連結除外時に保有していた現金4,600を差し引いた1,000を、連結キャッシュ・フロー計算書上は「連結範囲の変更を伴う子会社株式の売却収入」に振り替えます。

なお、この設例では、上記の連結除外に伴う科目振替のほか、のれん償却の計上及び子会社株式売却益の修正があるため、これらを税金等調整前当期純利益から消去するとともに、それぞれ、「のれん償却額(キャッシュ・フロー項目)」と「子会社株式売却益(キャッシュ・フロー項目)」での調整が必要となります。

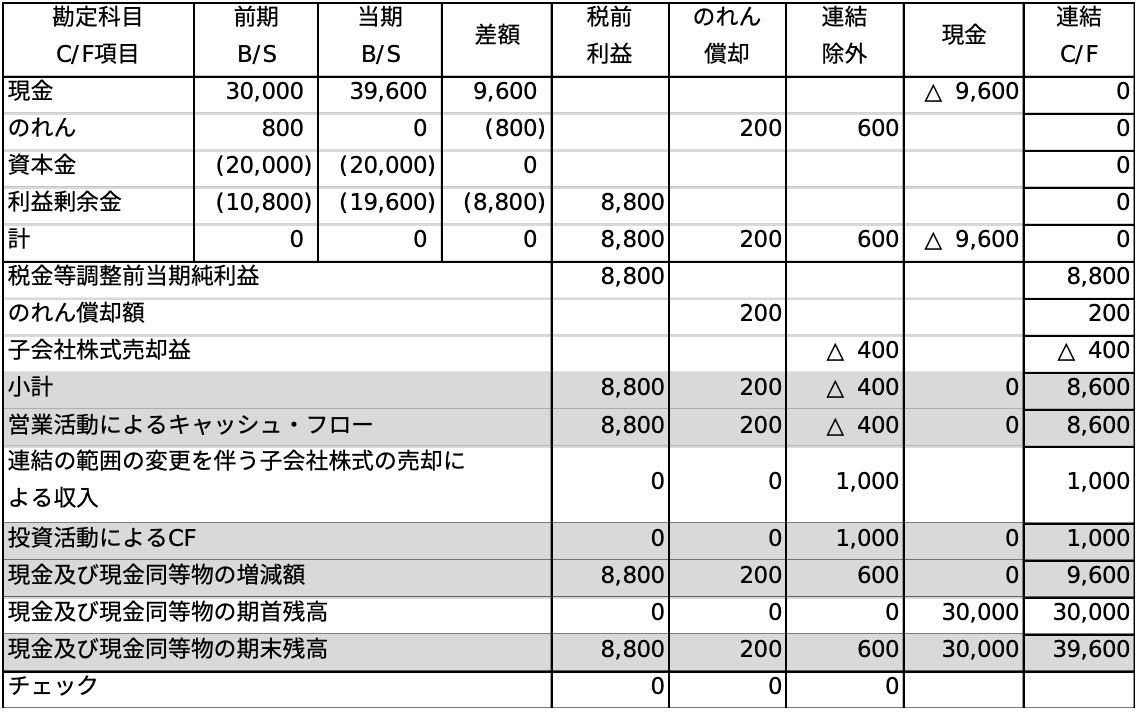

②簡便法による連結キャッシュ・フロー計算書の作成

【図表2】簡便法による連結キャッシュ・フロー精算表

簡便法の場合、前期と当期の連結貸借対照表の差額を元に連結キャッシュ・フロー計算書を作成しますが、この設例では、連結除外に関係している連結貸借対照表科目の増減は、「のれん」の増減のみとなっています。なお、当期の連結消去・修正仕訳は以下のとおりです。

| (借方) | 資本金 | 2,000 | (貸方) | 子会社株式 | 4,000 |

| 利益剰余金期首 | 1,000 | ||||

| のれん | 1,000 |

| (借方) | 利益剰余金期首 | 200 | (貸方) | のれん | 200 |

- 1,000÷5年=200

| (借方) | のれん償却額 | 200 | (貸方) | のれん | 200 |

| (借方) | 子会社株式 | 4,000 | (貸方) | 資本金 | ※12,000 |

| 子会社株式売却益 | ※31,200 | 利益剰余金 | ※12,600 | ||

| のれん | ※2600 |

- 子会社の連結除外時純資産(当期末純資産)

- のれん未償却残高

発生額 4,000-(2,000+1,000)=1,000

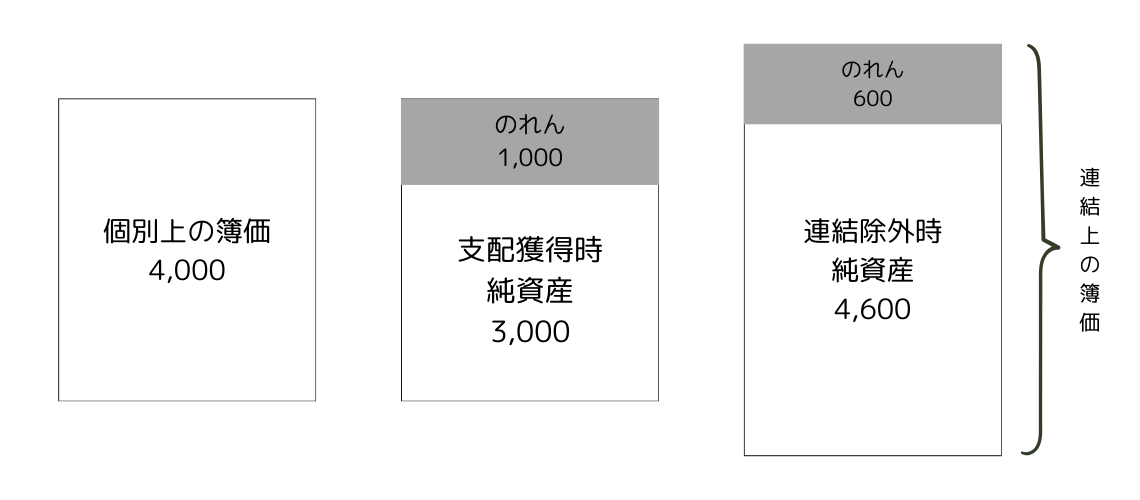

当期末残高 1,000×3/5年 = 600 - 貸借差額 なお、結果として個別上の簿価(4,000)と連結上の簿価(4,600+600)の差額となる(連結上の簿価は【図表3】を参照)

【図表3】個別上の簿価と連結上の簿価の違い

また、連結除外の仕訳において「子会社株式売却益」を1,200修正した結果、連結上の「子会社株式売却益」は、400となります。

個別上の子会社株式売却益と連結上の子会社株式売却益の違いを【図表4】に図解していますので参考にしてください。

【図表4】個別上の子会社株式売却益と連結上の子会社株式売却益

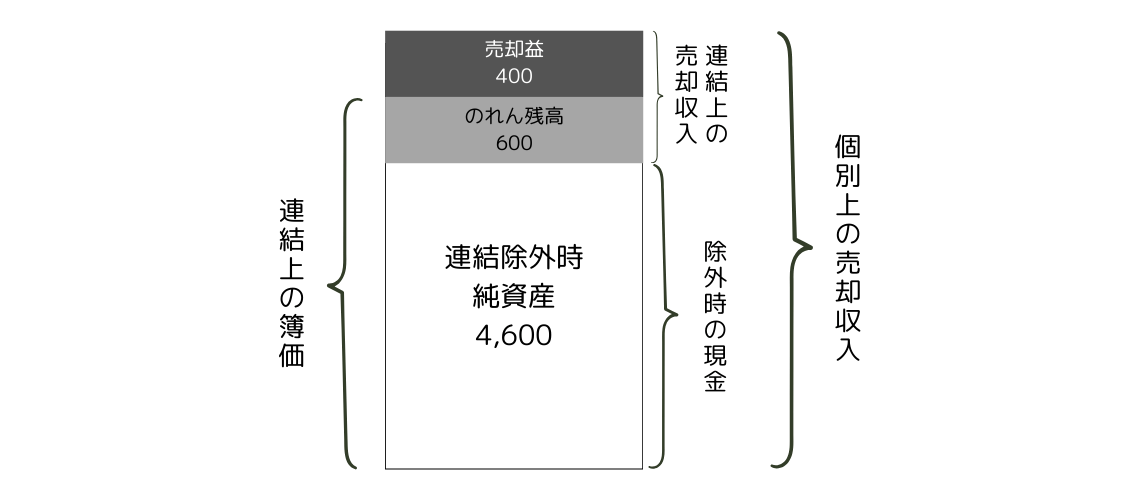

当期の「のれん」の減少額800の内訳は、償却による減少200と連結除外による600となっています。償却による減少200は、非資金損益項目なので、“のれん償却”の列に「のれん償却(キャッシュ・フロー項目)」に反映します。また、連結除外によって減少した600は、“連結除外”の列にて、連結上の「子会社株式売却益(キャッシュ・フロー項目)」400の振り替えとあわせて「連結の範囲の変更に伴う子会社株式の売却による収入」1,000を計上します。

なお、のれんの連結除外時の残高600と連結上の子会社株式売却益400の合計額が「連結範囲の変更を伴う子会社株式の売却収入」1,000と等しくなる理由は、この設例においては連結除外時の子会社の貸借対照表上、現金以外の資産・負債を一切持っておらず、連結除外時の純資産4,600=連結除外時の現金4,600であることが理由です。(【図表5】参照)

【図表5】個別上の売却による収入と連結上の売却による収入

よく読まれているコンテンツ

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。