在外孫会社の投資と資本の消去

監修者:公認会計士 飯塚 幸子

在外子会社が子会社(在外孫会社)を有しており、それらの会社の財務諸表を連結する場合、以下の2つの方法があります(外貨指針38項)。

在外孫会社の連結方法

- 在外子会社の連結財務諸表を親会社で換算して連結する方法

- 在外子会社の財務諸表と在外孫会社の財務諸表をそれぞれ換算して連結する方法

なお、上記2の方法を採用する場合には、在外子会社と在外孫会社との投資と資本の消去は親会社の連結手続上で実施する必要があります。この時の在外子会社の投資勘定及び在外孫会社の支配獲得時の資本勘定については、支配獲得時の為替相場を用いて円貨で記録し、資本連結手続きを行います(外貨指針38項)。

在外孫会社の投資と資本の消去

(前提条件)

- 親会社はX0年度末に、在外子会社の株式80%(16ドル)を1,600で取得し、連結子会社とした。

- 支配獲得時の子会社の資本勘定は資本金20ドルであった。

- 在外子会社はX1年度末に、在外孫会社の株式100%(10ドル)を取得し、連結子会社とした。

- 支配獲得時の孫会社の資本勘定は資本金10ドルであった。

- X2年度末の個別財務諸表は以下のとおりであった。

- 子会社の利益剰余金はX1年度、X2年度ともに20ドルずつ増加したものとする。

- 各年度の決算時レート

| 年度 | 決算時レート |

|---|---|

| X0年度末 | @100 |

| X1年度末 | @110 |

| X2年度末 | @120 |

- 損益項目も決算時レートで換算している。

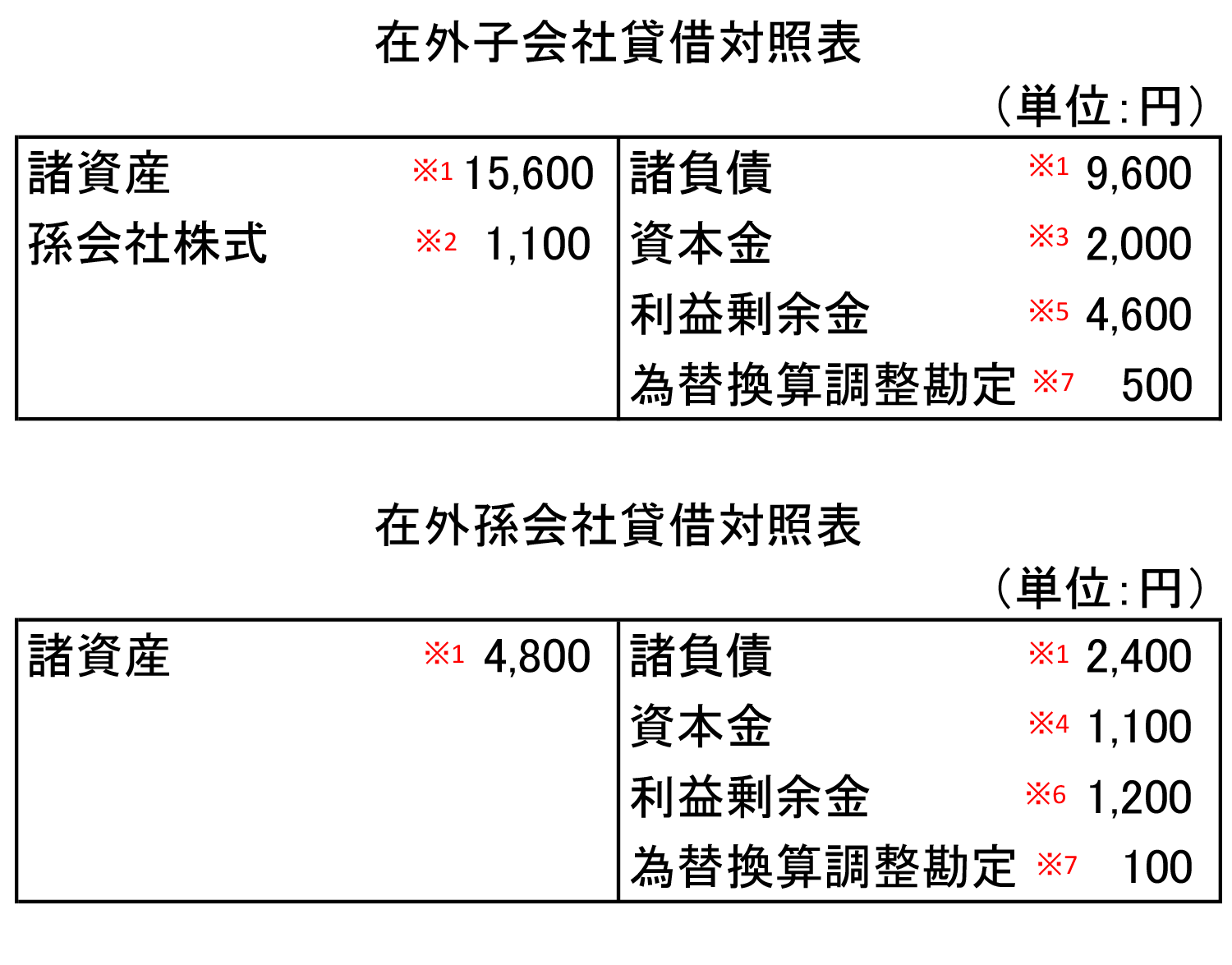

(在外子会社および在外孫会社の個別財務諸表換算)

X2年度の各社の個別財務諸表の換算

各社の円換算後の貸借対照表は下のようになります。

円換算後の各社の個別貸借対照表

- X2年度決算時レート@120で換算

- X1年度決算時レート@110(孫会社支配獲得時レート)で換算

- X0年度決算時レート@100(子会社支配獲得時レート)で換算

- X1年度決算時レート@110(孫会社支配獲得時レート)で換算

- 20ドル × @110 (X1年度) + 20ドル × @120 (X2年度) = 4,600

- 10ドル × @120 (X2年度) = 1,200

- 貸借差額

(連結消去・修正仕訳)

支配獲得時の仕訳(在外孫会社)

| (借方) | 資本金 | 1,100 | (貸方) | 孫会社株式 | 1,100 |

- 投資勘定、資本勘定ともに、支配獲得時のレートで換算した円貨金額で消去する。

なお、在外子会社の在外孫会社への投資から発生するのれん、または負ののれんがある場合には在外孫会社の現地通貨で把握します。在外子会社が現地通貨で連結財務諸表を作成する段階で在外孫会社に係るのれんは決算時レートによって換算され、のれん償却額については他の損益項目と同様に原則として期中平均レートによって換算されることになります(外貨指針40項)。