在外子会社の財務諸表の換算

監修者:公認会計士 飯塚 幸子

連結財務諸表の作成又は持分法の適用にあたり、外国にある子会社又は関連会社の外国通貨で表示されている財務諸表項目の換算は、以下のように行います(外貨基準第三)。

在外子会社の財務諸表の換算に用いる為替相場

| 項目 | 為替相場 | |

|---|---|---|

| 資産・負債 | 決算時の為替相場 | |

| 純資産 | 株式取得時の資本項目 | 株式取得時の為替相場 |

| 株式取得後の資本項目 | 発生時の為替相場 | |

| 収益・費用 |

原則:期中平均相場 なお、親会社との取引による収益および費用の換算については、親会社が換算に用いる為替相場による。この場合に生じる差額は当期の為替差損益として処理する。 |

|

なお、換算によって生じた差額は為替換算調整勘定として連結貸借対照表の純資産の部に計上します。

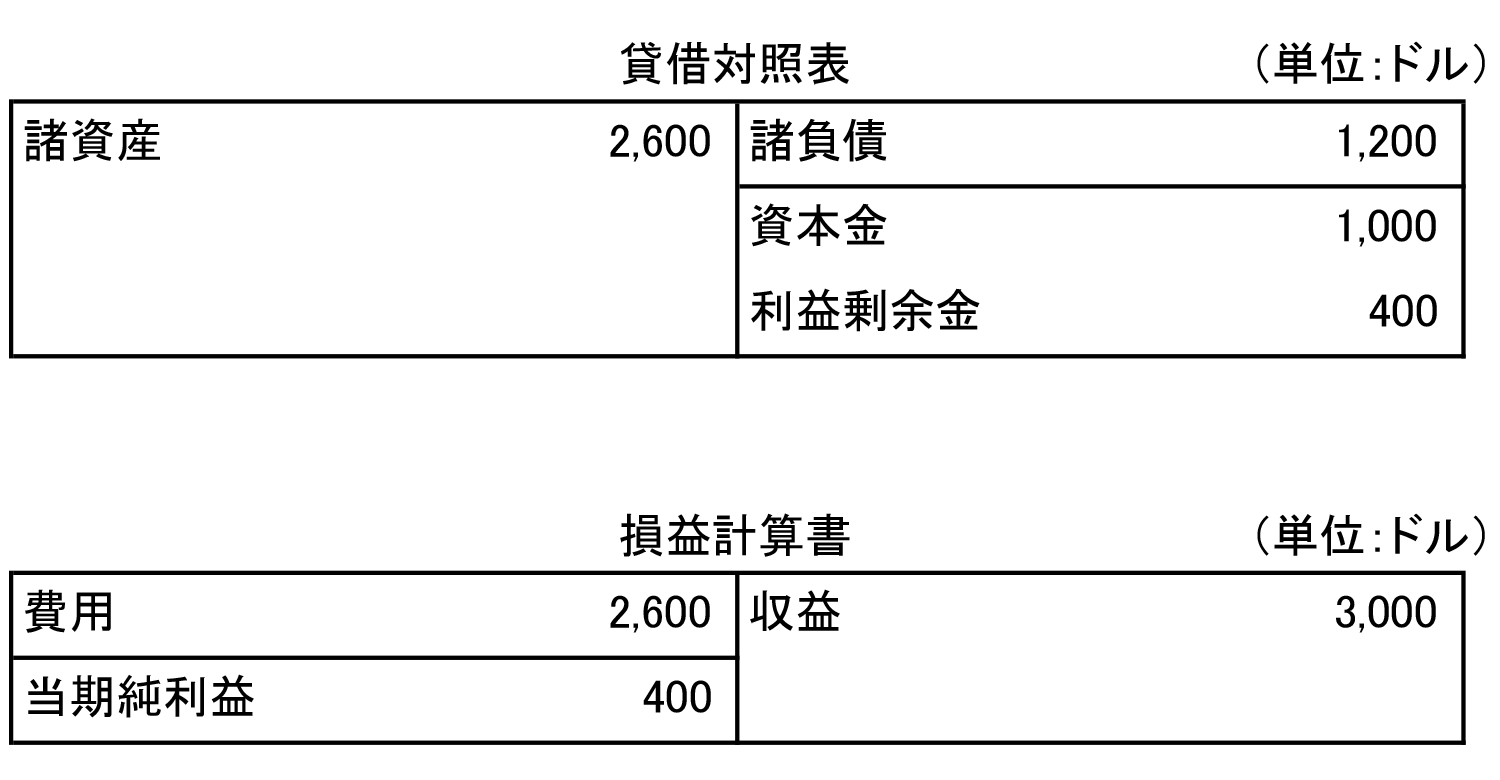

在外子会社の財務諸表の換算

(前提条件)

- 親会社は前期末に在外子会社の株式を100%取得し、連結子会社とした。

- 取得時の資本勘定は資本金1,000ドルであった。

- 収益のうち1,000ドルは親会社との取引であり、取引時レートは@105であった。

- 為替相場は以下のとおりであった。

- 株式取得時レート:@100

- 決算時レート:@120

- 期中平均レート:@110

- 在外子会社の当期末の個別財務諸表は以下のとおりであった。

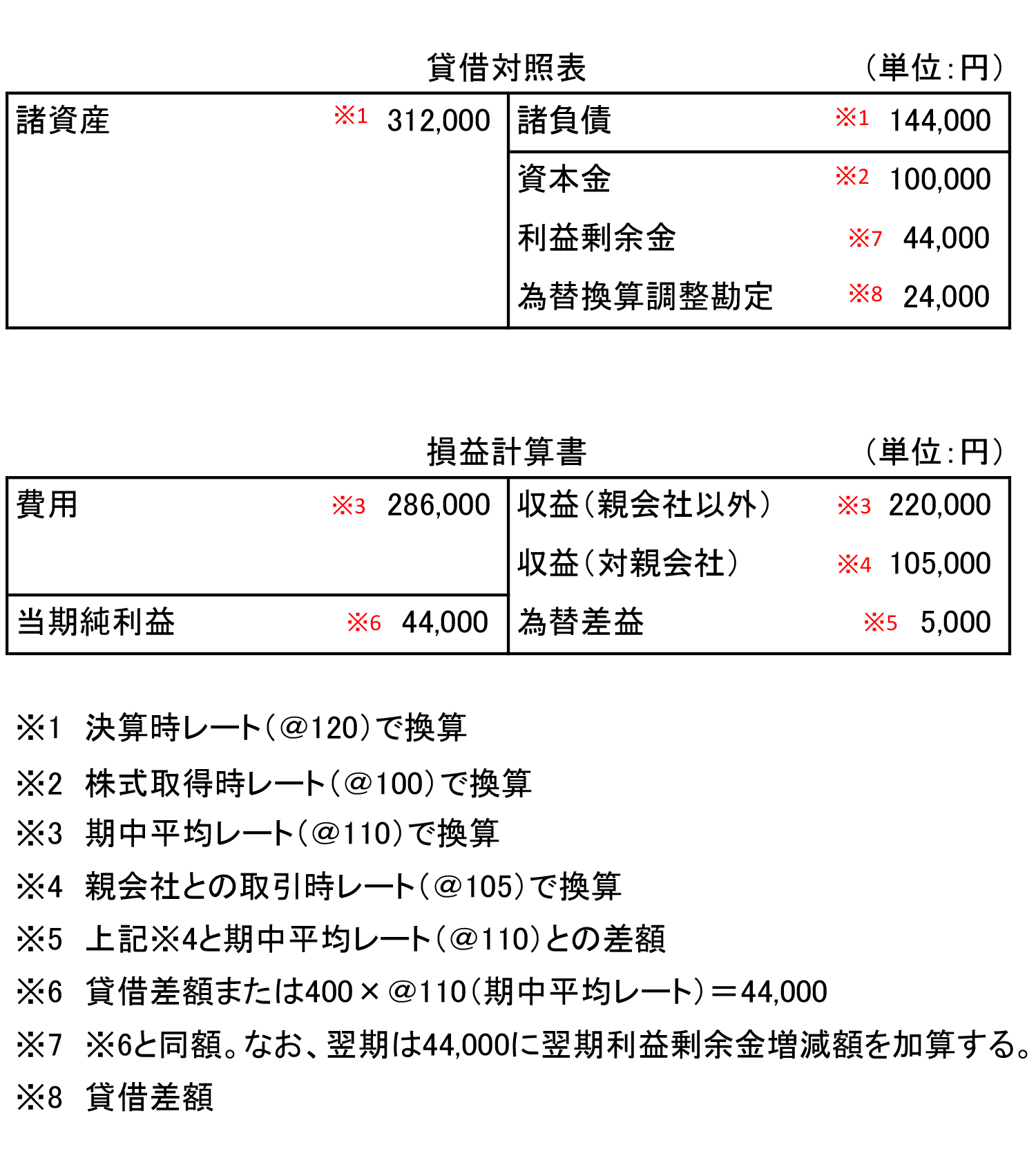

外貨建取引等会計処理基準に則って、外国通貨建ての財務諸表を円貨に換算すると以下のようになります。

円換算後の貸借対照表と損益計算書

よく読まれているコンテンツ

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。