償却性資産に未実現損益が発生した翌期以降の仕訳

償却性資産に含まれる未実現利益は、連結外部の第三者に売却した場合と減損損失を計上した場合に加え、減価償却を行った場合にも未実現利益が実現します。

それぞれのケースでどのような連結消去・修正仕訳を行うのか見てみましょう。

1.減価償却を行った場合

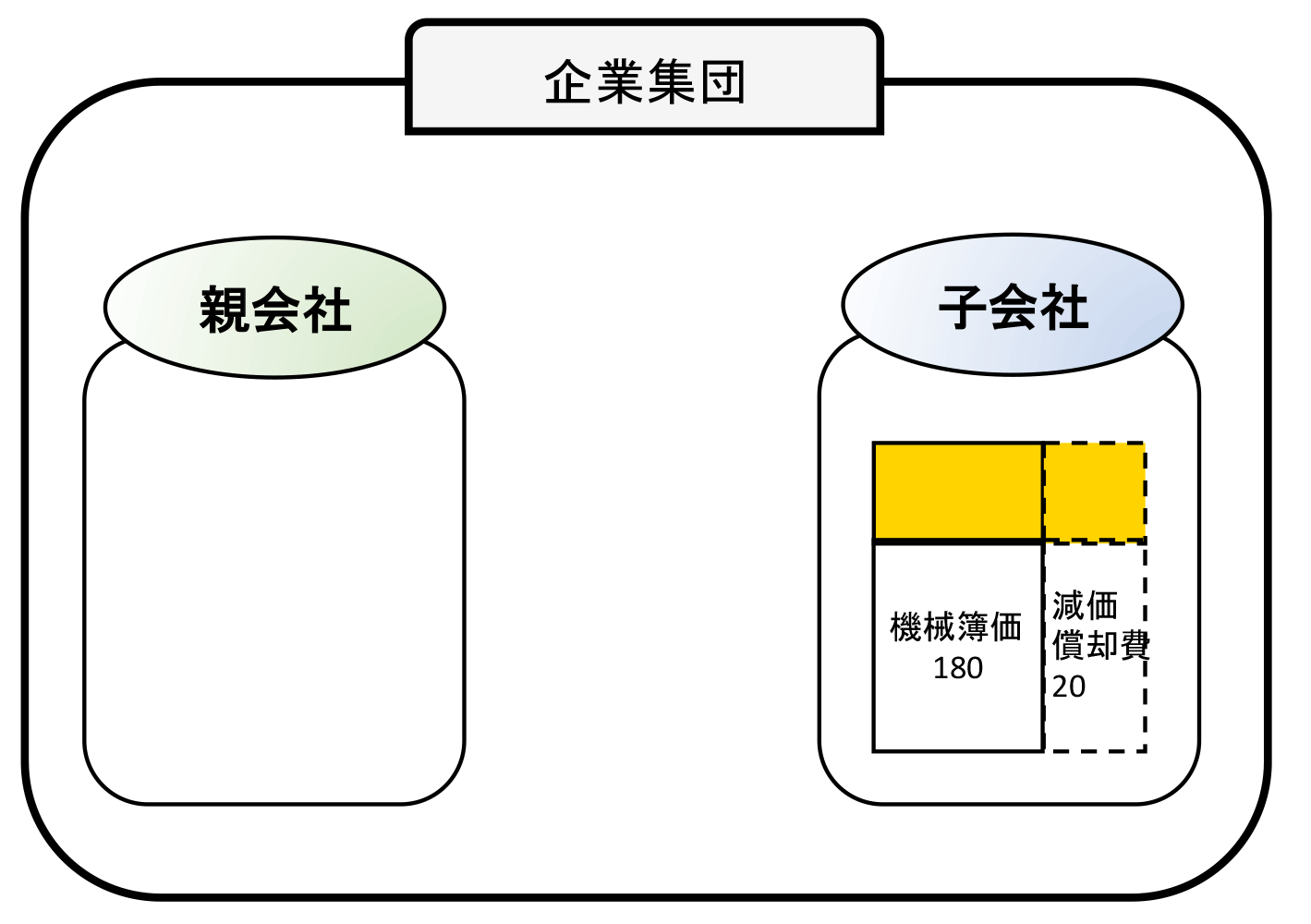

償却性資産を企業集団内部で売買した場合には、売買がなされた後、買手側企業において減価償却が行われることになります。

図では、子会社は親会社から購入した機械200に対して、減価償却費20を計上し、個別財務諸表上の期末簿価は180になっています。この場合の減価償却費20は連結上のあるべき減価償却費と異なるため、これを修正するための連結仕訳が必要となります。

(前提条件)

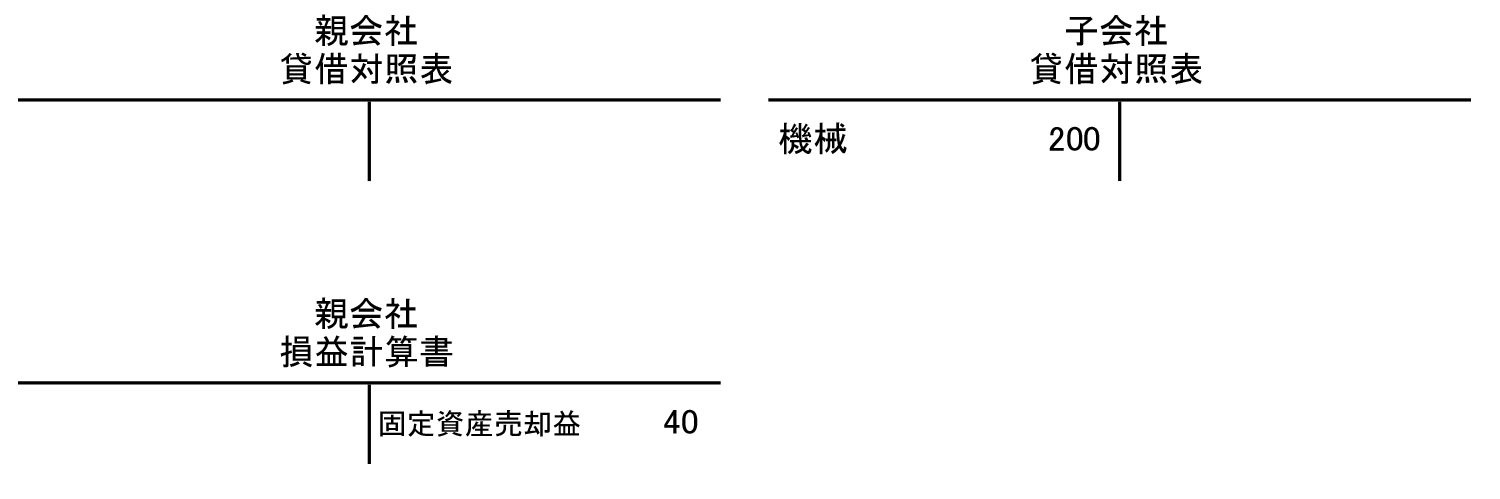

- 当期末に親会社は子会社に機械(簿価160)を200で売却した。

- 当期末の各社の個別財務諸表は以下のとおりであった。

- 子会社は親会社から購入した機械(子会社の取得原価200)について、残存価額0、耐用年数10年、定額法により減価償却を行っている。

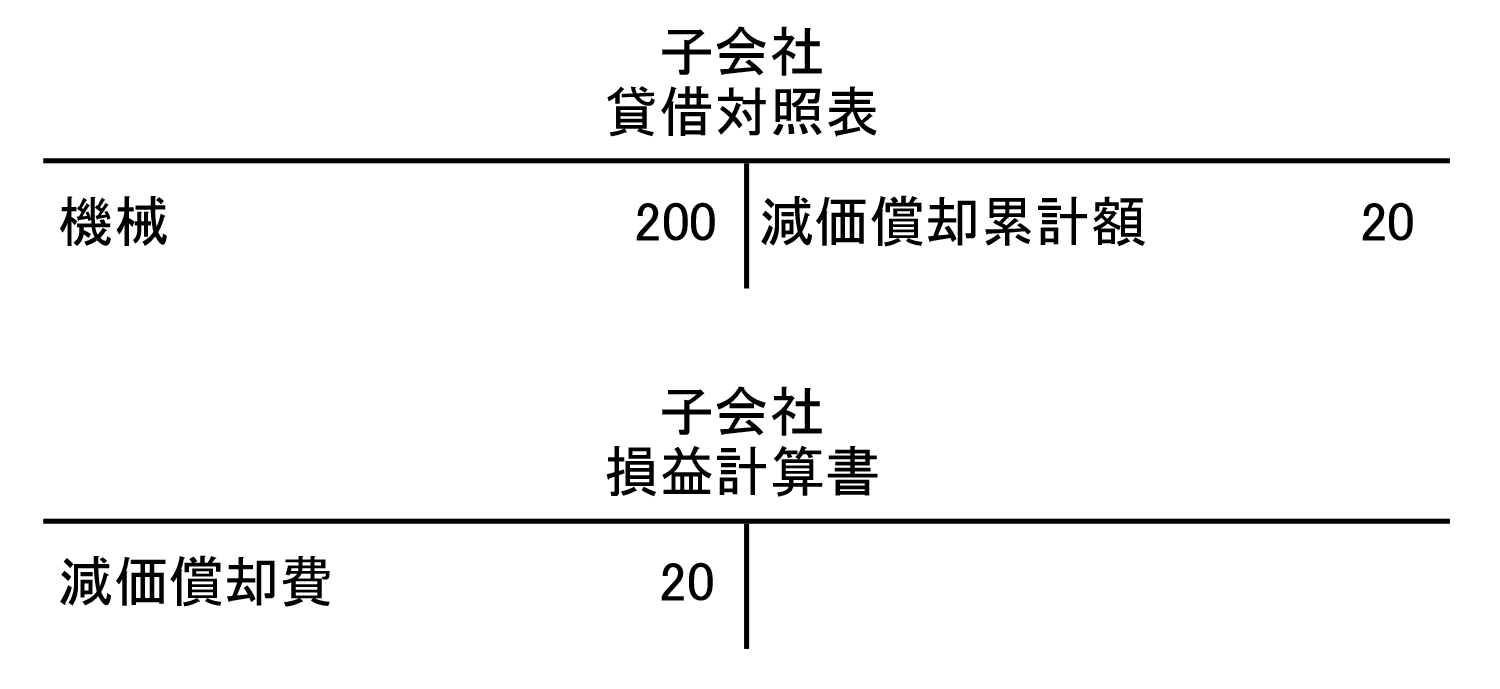

- 子会社の個別財務諸表(翌期)は以下のとおりであった。

| (借方) | 利益剰余金期首残高 | 40 | (貸方) | 機械 | ※140 |

| (借方) | 減価償却累計額 | 4 | (貸方) | 減価償却費 | 4 |

- 40 (未実現利益) ÷ 10年 = 4 (減価償却費の調整)

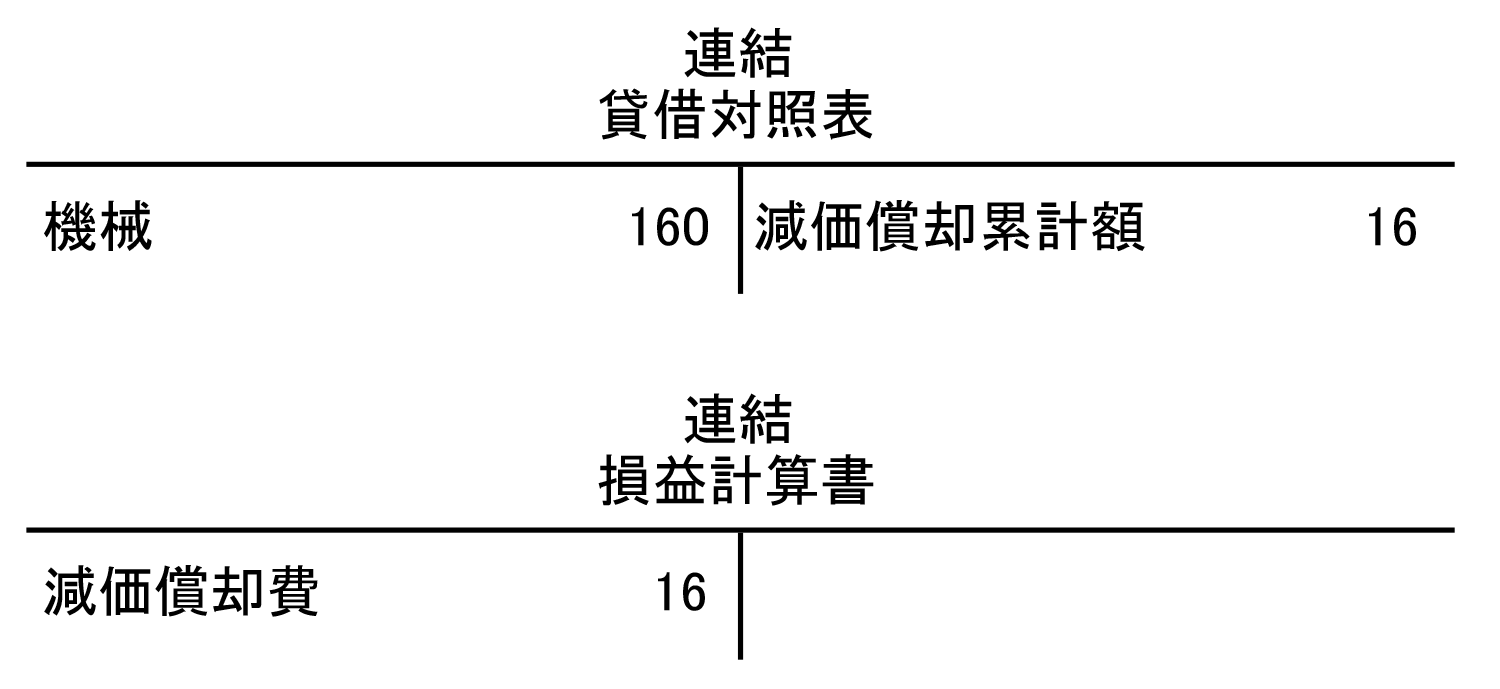

上記の仕訳を行った結果、連結財務諸表(翌期)は以下のようになります。

個別財務諸表で計上されている減価償却費は、未実現利益控除前の金額を基礎に計算されています。そのため連結財務諸表上の減価償却費を未実現利益控除後の減価償却費となるように調整しなければなりません。

この例の場合では、未実現利益40に対応する減価償却費4(40÷10年=4)が連結上の減価償却費調整額となります。減価償却を実施した結果、未実現利益40のうち、4が実現し、期末の未実現利益は36(連結財務諸表上の機械簿価180に含まれる未実現利益)となります。

翌々期の開始仕訳を示すと、以下のようになります。

| (借方) | 利益剰余金期首残高 | ※136 | (貸方) | 機械 | 40 |

| 減価償却累計額 | 4 |

- 開始仕訳の利益剰余金期首残高が前期末の未実現利益の残高となる。

開始仕訳における利益剰余金期首残高の金額は、前期末(当期首)における未実現利益の残高(この場合は未実現利益40‐減価償却による1年分の実現額4)となります。

2.翌々期の期首に連結外部の第三者に売却した場合

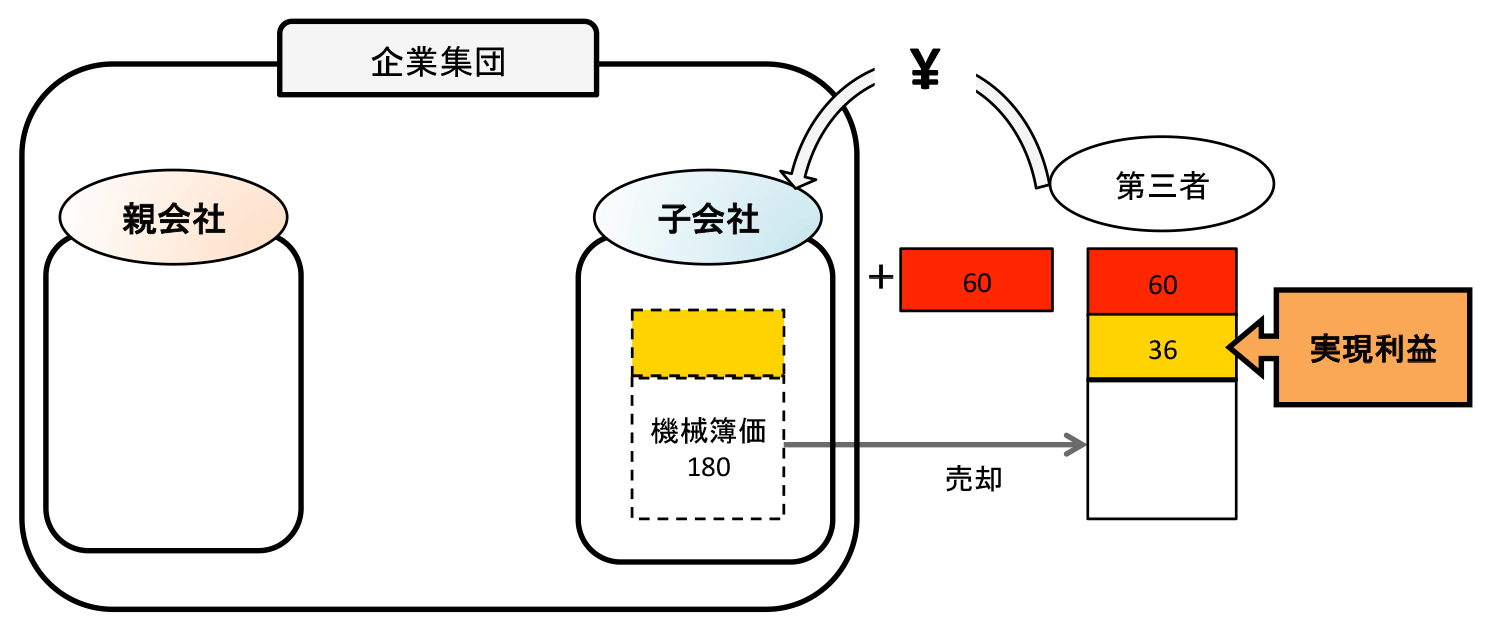

次に、この機械を連結外部の第三者に売却した場合を考えてみましょう。

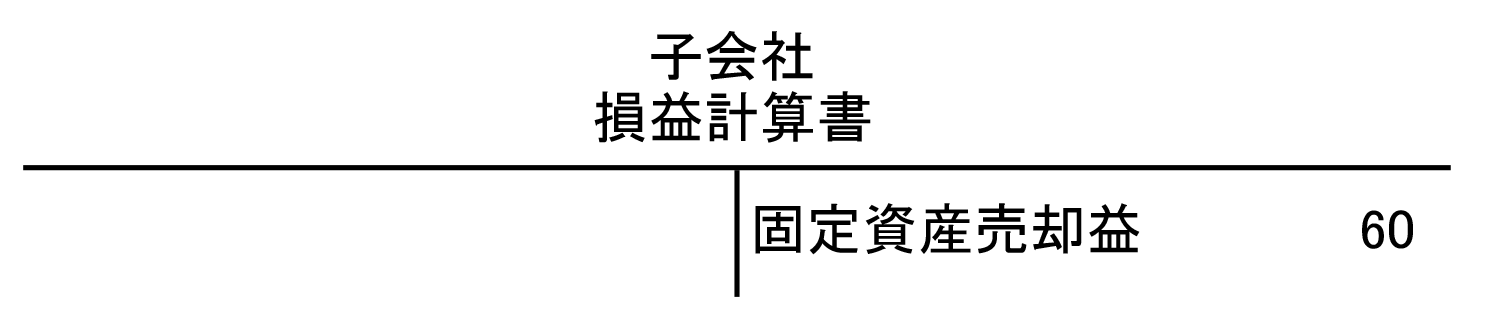

子会社が当該機械を外部に売却し、個別財務諸表に固定資産売却益60を計上しているケースです。この売却益60は子会社の個別財務諸表上の簿価を基礎に計算されているため、連結財務諸表上は下のような調整を行います。

(前提条件)

- 当期末に親会社は子会社に機械(簿価160)を200で売却した。

- 当期末の各社の個別財務諸表は以下のとおりであった。

- 子会社は親会社から前期末に購入した機械(子会社の取得原価200)について、残存価額0、耐用年数10年、定額法により減価償却を行っている。

- 子会社の個別財務諸表(翌期)は以下のとおりであった。

- 子会社は親会社から購入した機械を翌々期の期首に連結外部の第三者に240で売却した(子会社における売却時の簿価180)。

- 子会社の個別財務諸表(翌々期)は以下のとおりであった。

| (借方) | 利益剰余金期首残高 | 36 | (貸方) | 機械 | 40 |

| 減価償却累計額 | 4 |

| (借方) | 機械 | 40 | (貸方) | 固定資産売却益 | 36 |

| 減価償却累計額 | 4 |

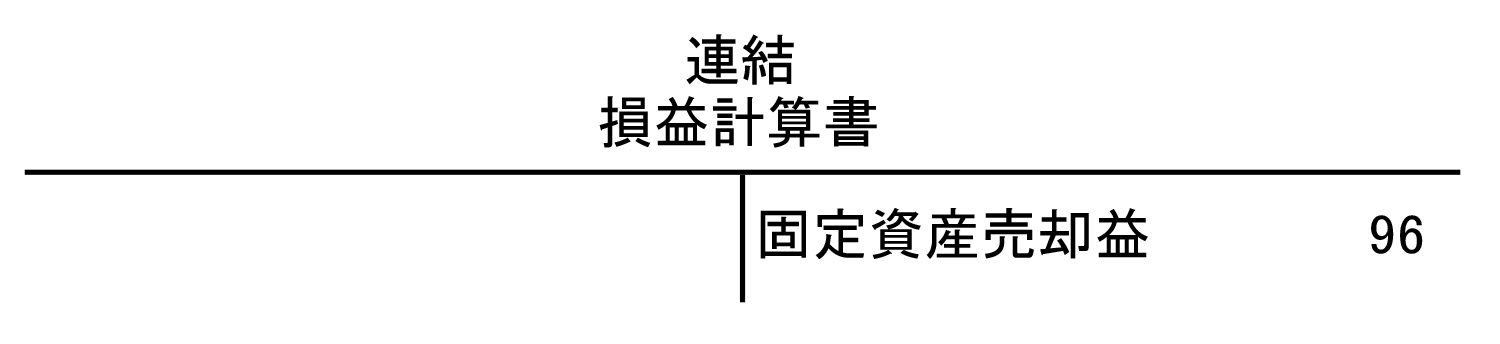

上記の仕訳を行った結果、連結財務諸表(翌々期)は以下のようになります。

この例においても資産を外部に売却することによって、未実現利益が実現しています。個別財務諸表上の固定資産売却益は60(機械の簿価180)でしたが、連結財務諸表の機械の簿価は144(180‐36)なので、連結財務諸表上の固定資産売却益は96(親会社が付与した利益のうち未実現36+子会社が付与した利益60)となります。

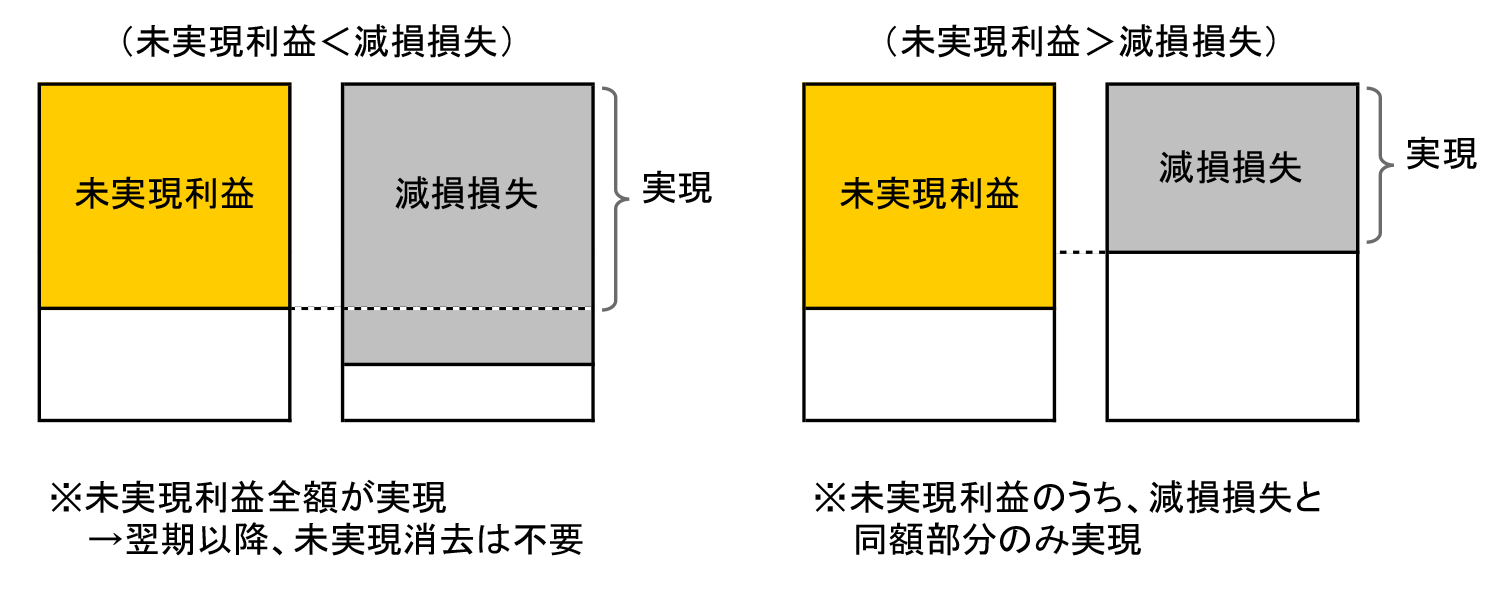

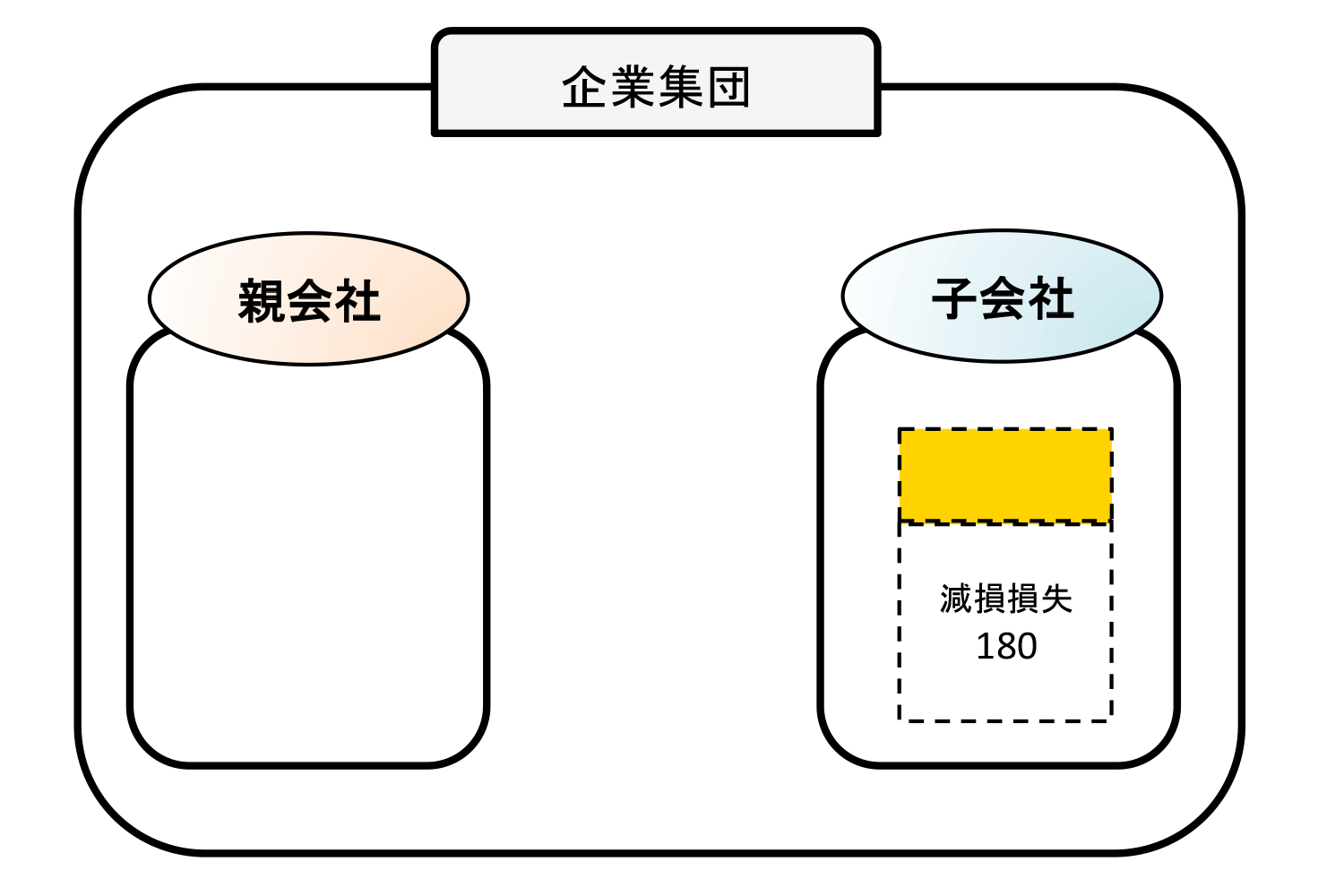

3.翌々期に減損損失を計上した場合

今度は、子会社が親会社から購入した機械に減損損失を認識した場合を考えてみましょう。

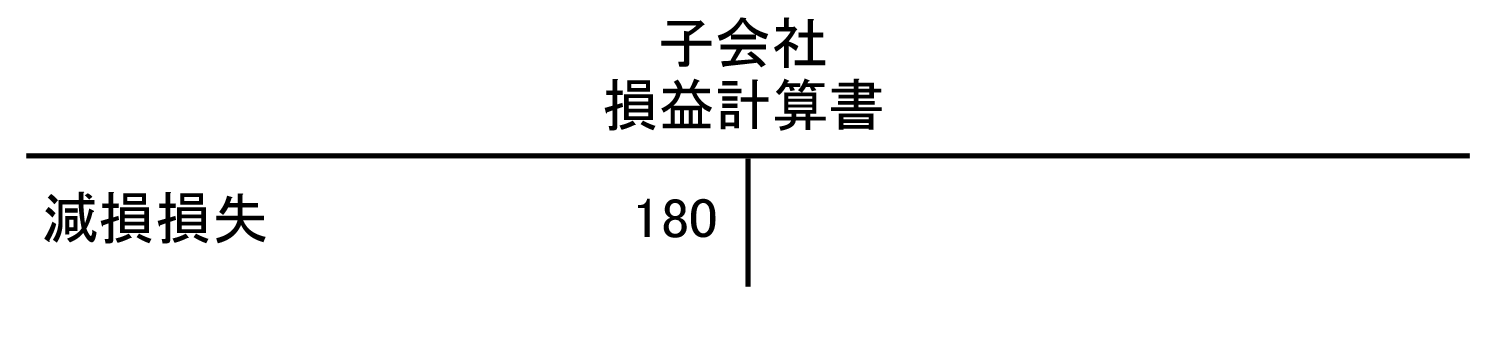

子会社が親会社から購入した機械の簿価全額を減損処理したケースです。子会社では、個別財務諸表上の簿価であった180全額が減損損失として計上されています。この場合にも、子会社が計上している減損損失は連結上のあるべき減損損失と異なっているので、下のような仕訳が必要になります。

- 当期末に親会社は子会社に機械(簿価160)を200で売却した。

- 当期末の各社の個別財務諸表は以下のとおりであった。

- 子会社は親会社から前期末に購入した機械(子会社の取得原価200)について、残存価額0、耐用年数10年、定額法により減価償却を行っている。

- 子会社の個別財務諸表(翌期)は以下のとおりであった。

- 子会社は親会社から購入した機械を翌々期の期首に全額減損した(子会社における減損時の簿価180)。

- 子会社の個別財務諸表(翌々期)は以下のとおりであった。

| (借方) | 利益剰余金期首残高 | 36 | (貸方) | 機械 | 40 |

| 減価償却累計額 | 4 |

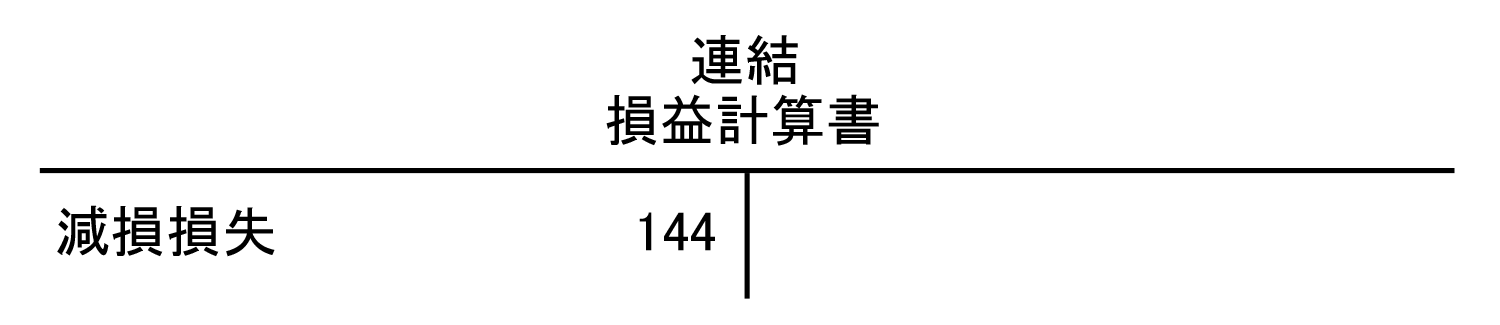

| (借方) | 機械 | 40 | (貸方) | 減損損失 | 36 |

| 減価償却累計額 | 4 |

上記の仕訳を行った結果、連結財務諸表(翌々期)は次のようになります。

未実現利益を含む機械を減損した場合にも、非償却性資産のところで見たのと同じように未実現利益が実現します。この例では、個別財務諸表上の減損損失は180(=個別上の簿価)でしたが、連結上の土地の簿価は144(180‐36)ですので、連結上の減損損失は144(=連結上の簿価)でなければなりません。そのため、連結消去・修正仕訳を行い、個別財務諸表で計上した減損損失のうち未実現利益部分を控除する仕訳を行います。

なお、実現する未実現利益額の上限は、個別財務諸表上で計上された減損損失の額であるのも非償却性資産の場合と同様です。