棚卸資産に未実現損益が発生した翌期の仕訳

監修者:公認会計士 飯塚 幸子

前期に子会社が親会社から仕入れた商品200が前期末日現在在庫として残っており、この在庫には親会社が付した利益40が含まれていたケースを例に考えてみましょう。

前期に未実現利益を消去したので、前期の連結財務諸表上の利益は単純合算した利益よりも小さくなっています。そのため前期末の連結財務諸表上の利益剰余金も単純合算した利益剰余金よりも小さくなります。

連結財務諸表の利益剰余金と単純合算の利益剰余金に差異が生じているので、当期において連結財務諸表上の利益剰余金の期首残高を前期の連結財務諸表上の利益剰余金期末残高と一致させるために、以下のような開始仕訳が必要となります。

(連結消去・修正仕訳)

未実現利益の消去(翌期)

開始仕訳

| (借方) | 利益剰余金期首残高 | 40 | (貸方) | 商品 | 40 |

次に、未実現利益が実現した場合の仕訳です。

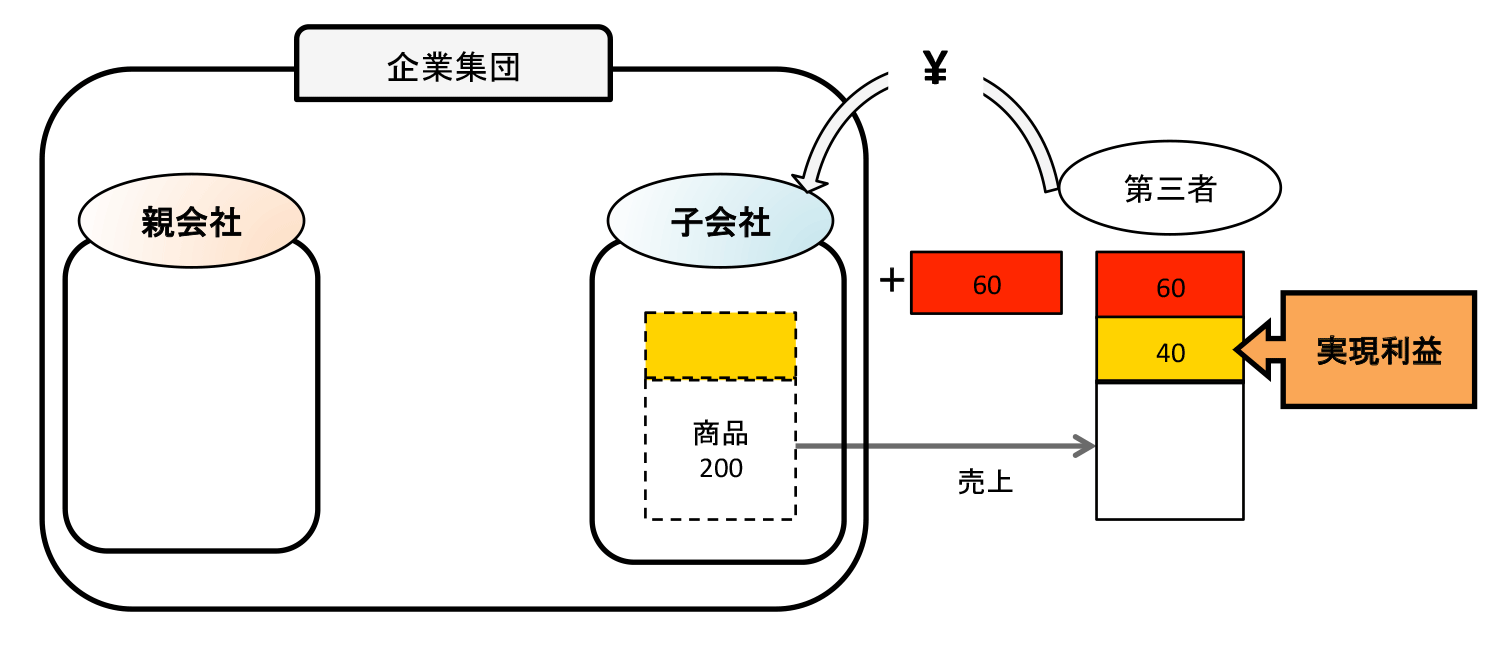

棚卸資産に含まれる未実現利益が実現した場合のイメージ

未実現利益の含まれる商品が外部の第三者に売却されることによって、前期の未実現利益が実現します。この場合には、前期に消去した未実現利益40を当期の連結財務諸表上で実現させるための仕訳が必要となります。

棚卸資産に含まれる未実現利益の実現仕訳(翌期)

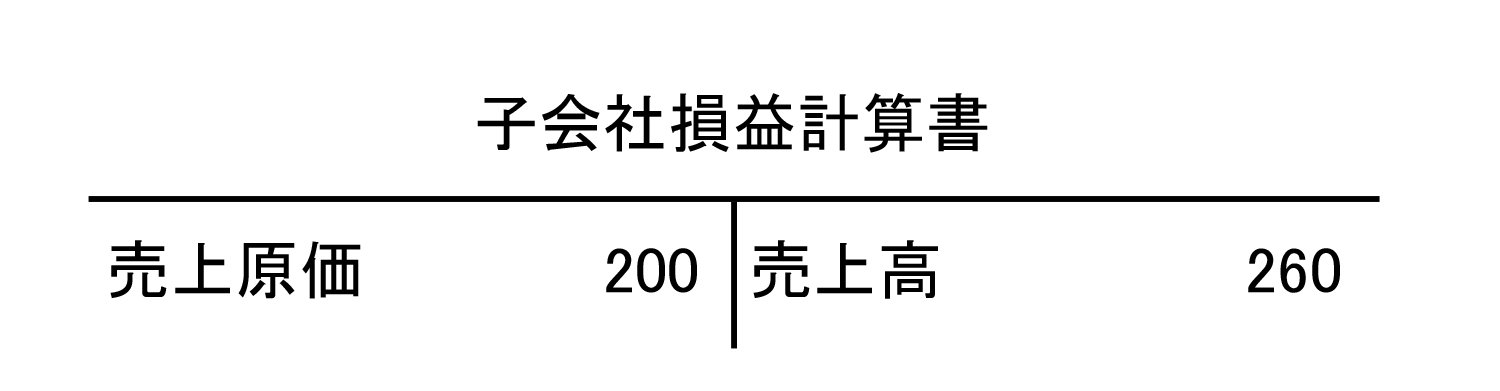

(前提条件)

- 子会社の翌期首在庫のうち、200は当期に親会社から仕入れたものである。

- 子会社は当期に親会社から仕入れた商品200を260で連結外部の第三者に売却した。

- 翌期は親子会社間の取引は一切なかったものとする。

- 子会社の翌期の損益計算書は以下のとおりであった。

(連結消去・修正仕訳)

未実現利益の消去(翌期)

開始仕訳

| (借方) | 利益剰余金期首残高 | 40 | (貸方) | 商品 | 40 |

実現仕訳

| (借方) | 商品 | 40 | (貸方) | 売上原価 | 40 |

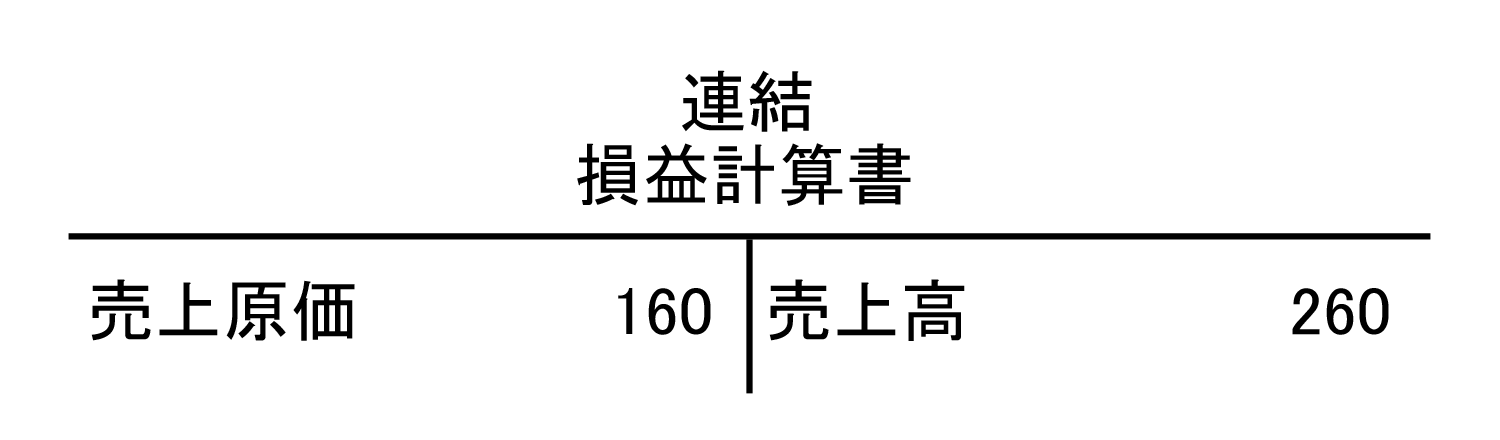

上記の仕訳を行った結果、連結財務諸表(翌期)は以下のようになります。

子会社の個別財務諸表上の利益は子会社自身が付した利益60でしたが、連結財務諸表上は当該商品の簿価は160なので、連結財務諸表上の利益は100(親会社が付与した利益40+子会社が付与した利益60)になります。

開始仕訳および実現仕訳の2つによって、この100の利益が連結損益計算書上に反映されることになります。

よく読まれているコンテンツ

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。