未実現損益とは

監修者:公認会計士 飯塚 幸子

未実現損益とは、ある会社がグループ内の別の会社に利益を付加して、あるいは損失を出して商品などの資産を売却し、連結決算日においてその資産がいまだ連結外部に売却されずに残っている場合に、当該資産に含まれる他の会社が付加した損益のことをいいます。

利益を付した場合には未実現利益、損失がある場合には未実現損失となります。

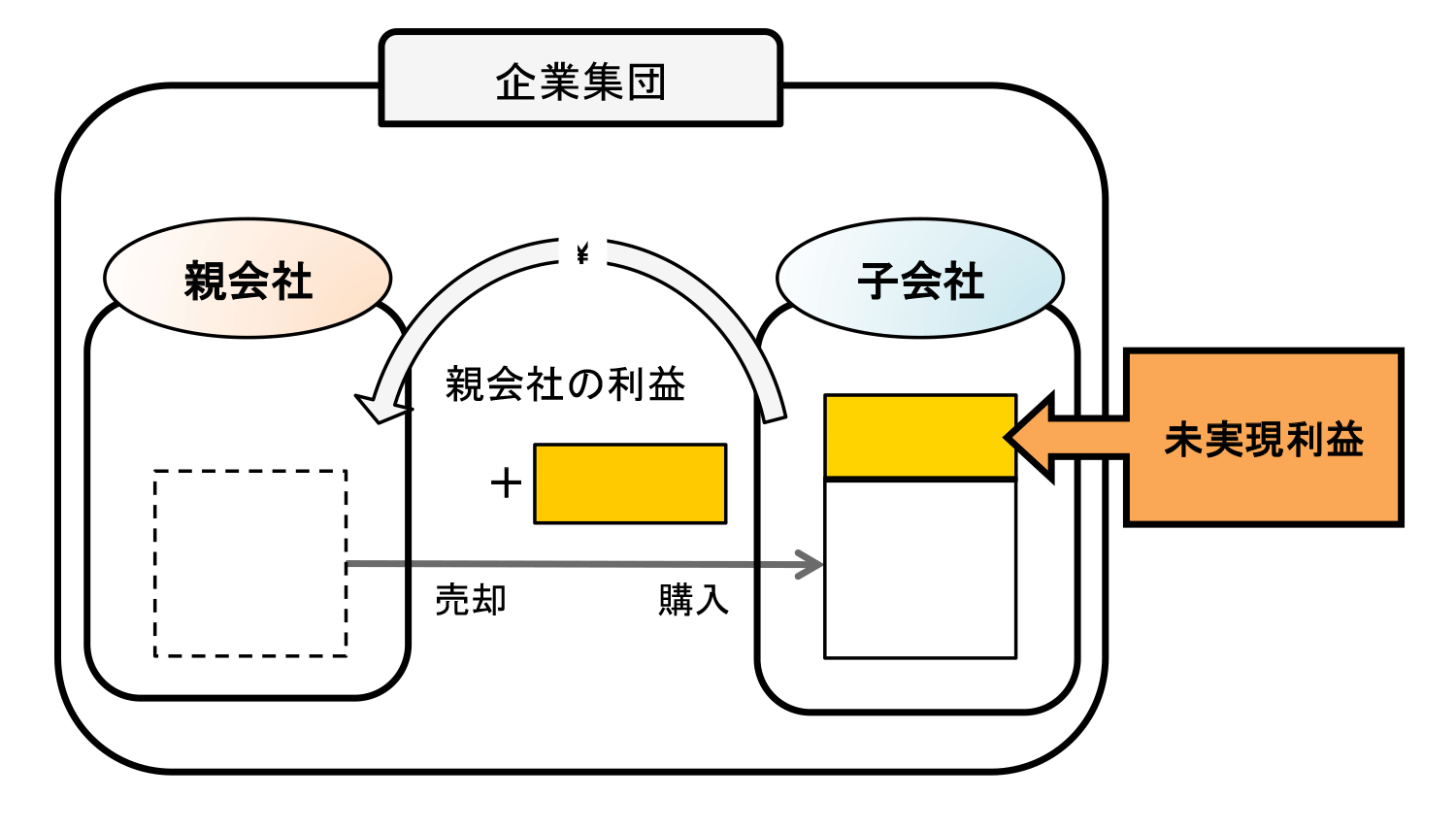

未実現利益のイメージ

この図は親会社が利益を付加して子会社に資産を売却したケースです。親会社の個別財務諸表上では“利益”として計上されていますが、連結企業集団を1つの会社として見た場合には、まだその資産は子会社内部に存在しているため、単に資産が集団内部で移動したに過ぎません。

よって、子会社の資産に含まれている未実現損益は、その全額を消去する必要があります(連基36項)。なお、未実現損失が発生しているケースについては、売手側の帳簿価額のうち回収不能と認められる部分は消去しません(連基36項ただし書)。また、未実現損益の金額に重要性が乏しい場合には、消去しないことができます(連基37項)。

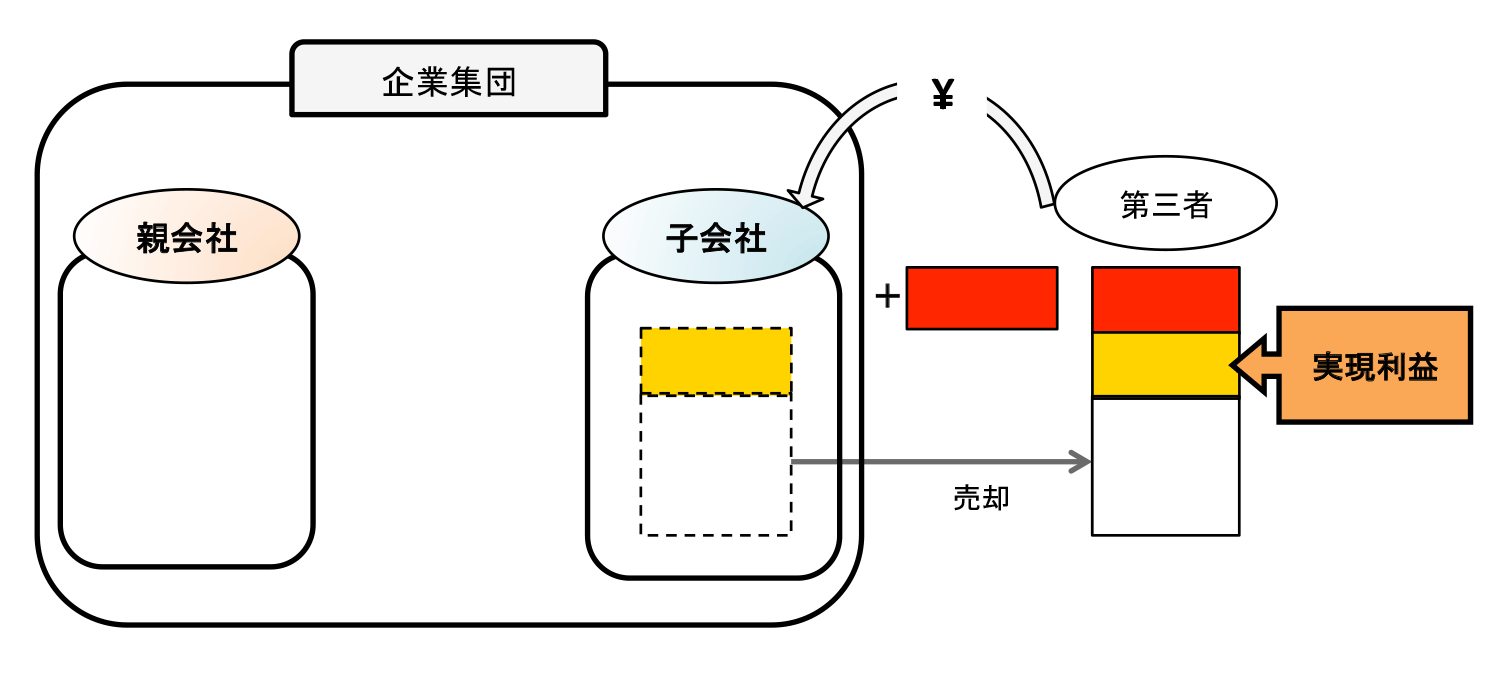

この未実現損益は、当該資産が連結企業集団外部の第三者に売却などされたときに実現することになります。

未実現利益が実現した時のイメージ

連結財務諸表の作成にあたっては、未実現損益が生じた時の未実現利益の消去仕訳と、それが実現した時の実現仕訳の双方を行う必要があります。

よく読まれているコンテンツ

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。