非償却性資産に未実現損益が発生した期の仕訳

監修者:公認会計士 飯塚 幸子

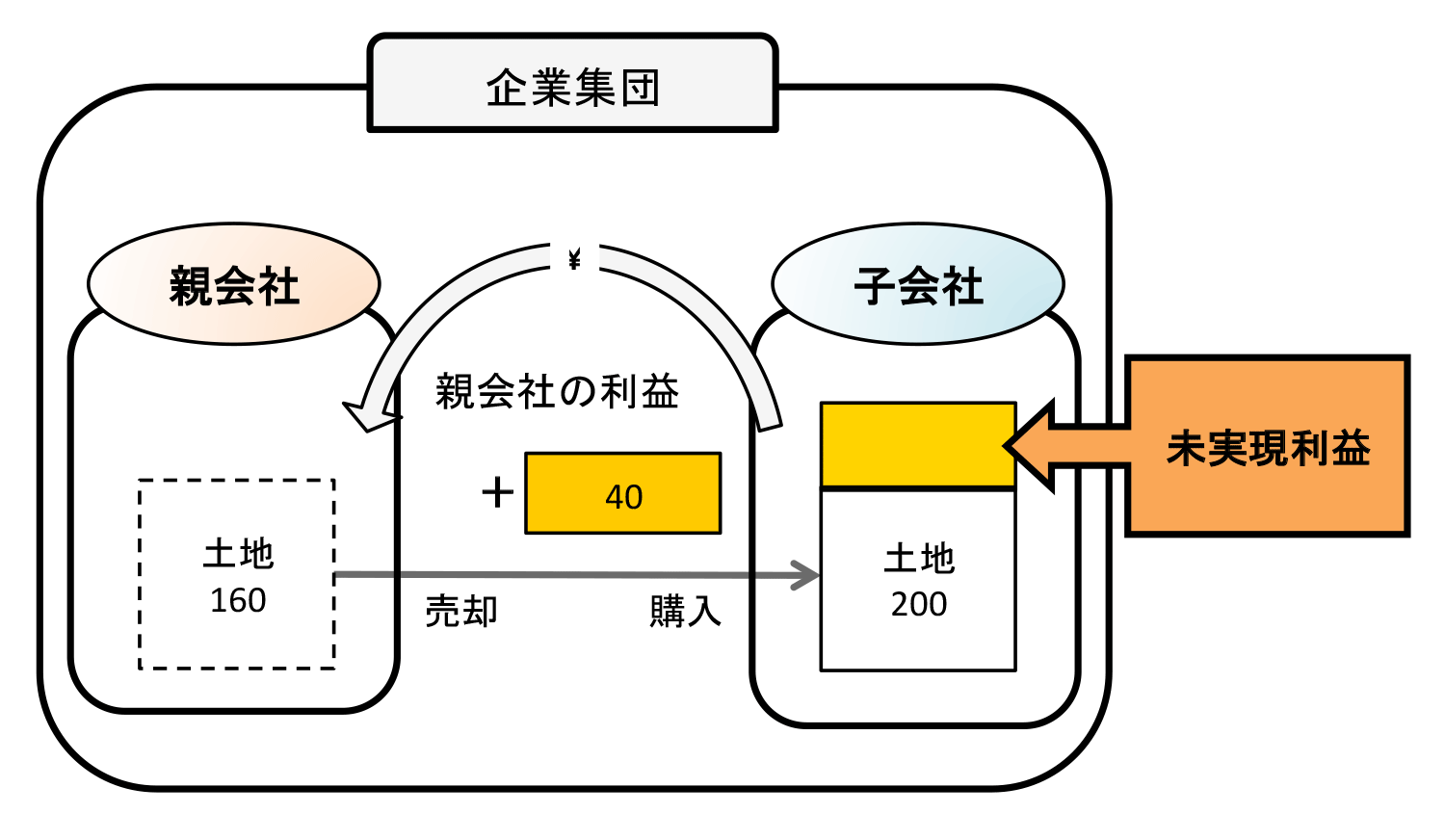

固定資産(非償却性資産)に含まれる未実現利益の消去を、親会社が土地を子会社に売却し、子会社ではこの土地を期末日現在保有している例で見てみましょう。

非償却性資産に含まれる未実現利益のイメージ

親会社が簿価160の土地を子会社に200で売却したとします。考え方は棚卸資産の場合と同様です。ただし、一方の会社が保有していた固定資産を別の会社に固定資産として売却した場合には、損益取引の消去に相当する仕訳はありません。

| 非償却性資産に含まれる未実現利益の消去(当期) |

|---|

(前提条件)

|

(連結消去・修正仕訳)

未実現利益の消去

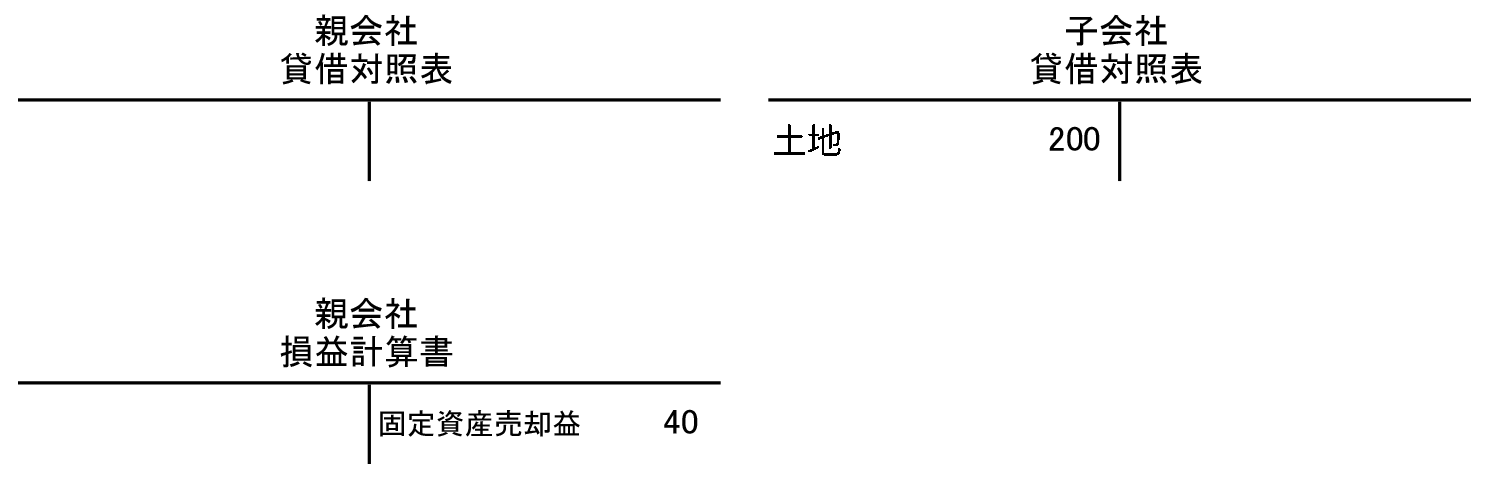

| (借方) | 固定資産売却益 | 40 | (貸方) | 土地 | 40 |

連結財務諸表上は、親会社が計上した固定資産売却益を消去するとともに、子会社の土地に含まれている親会社が付与した利益40が未実現利益となるので、子会社の土地に含まれている未実現利益を消去します。

上記の仕訳を行った結果、連結財務諸表は以下のようになります。

棚卸資産の未実現利益の消去と同様に、固定資産の未実現利益の消去においても消去した金額だけ、連結財務諸表上の当期純利益(利益剰余金)が単純合算の当期純利益(利益剰余金)よりも減少します。

よって、当期末の利益剰余金と翌期首の利益剰余金を一致させるために、翌期において以下の開始仕訳が必要となります。

(連結消去・修正仕訳)

未実現利益の消去(翌期)

開始仕訳

| (借方) | 利益剰余金期首残高 | 40 | (貸方) | 土地 | 40 |