非償却性資産に未実現損益が発生した翌期の仕訳

非償却性資産に含まれる未実現利益は、当該資産を連結外部の第三者に売却した時と減損損失を計上した時に未実現利益が実現します。

それぞれのケースで連結消去・修正仕訳を見てみましょう。

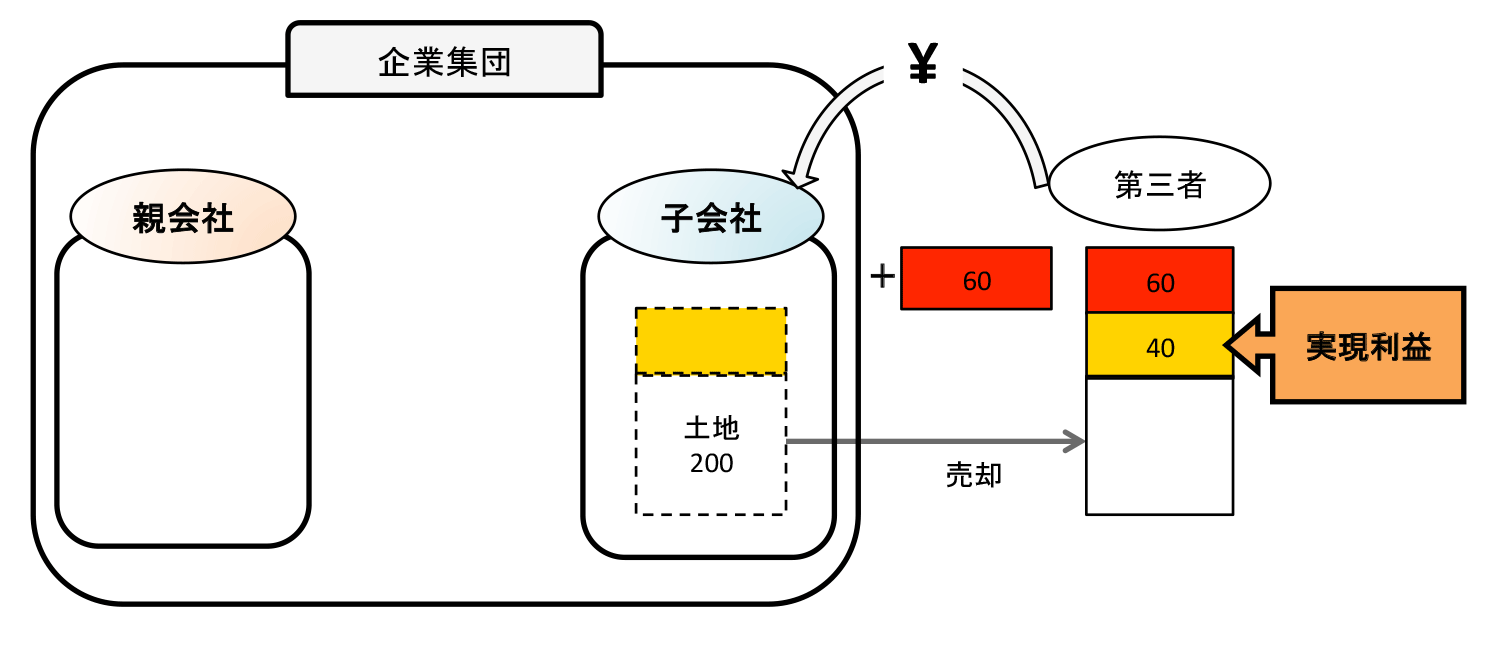

1.翌期に連結外部の第三者に売却した場合

固定資産(非償却性資産)の場合も、棚卸資産と同様に連結企業集団の外部の第三者に当該資産が売却された時に未実現損益が実現します。

このケースでは、子会社が親会社から購入した土地に利益60を付して、外部に売却しています。よって、前期に消去している未実現利益40を実現させる仕訳が必要になります。

(前提条件)

- 当期に親会社は子会社に土地(簿価160)を200で売却した。

- 子会社は翌期において、当期に親会社から購入した土地(子会社の簿価200)を連結外部の第三者に260で売却した。

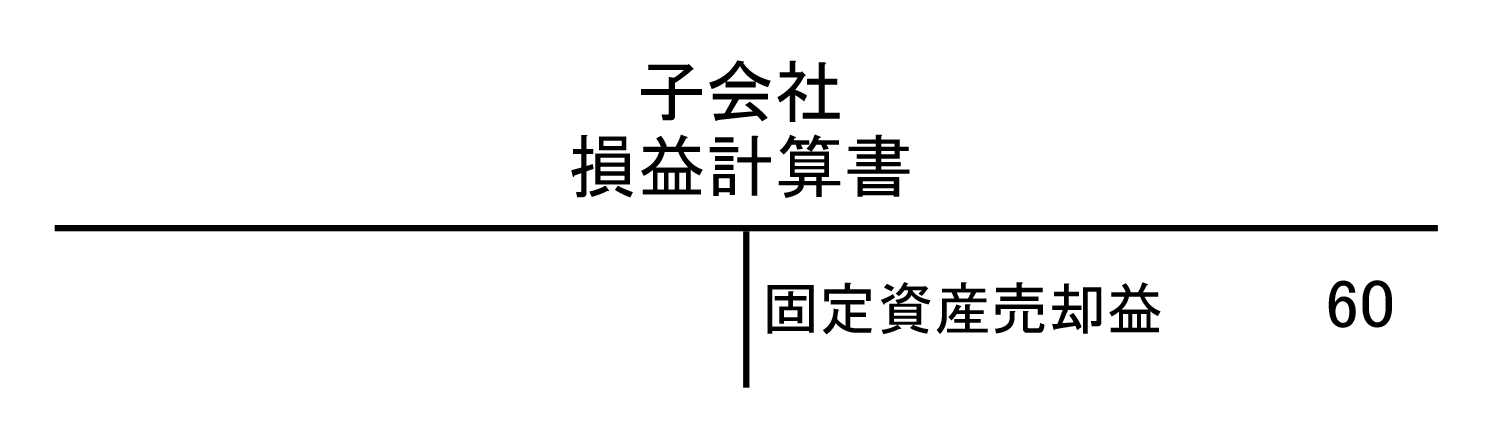

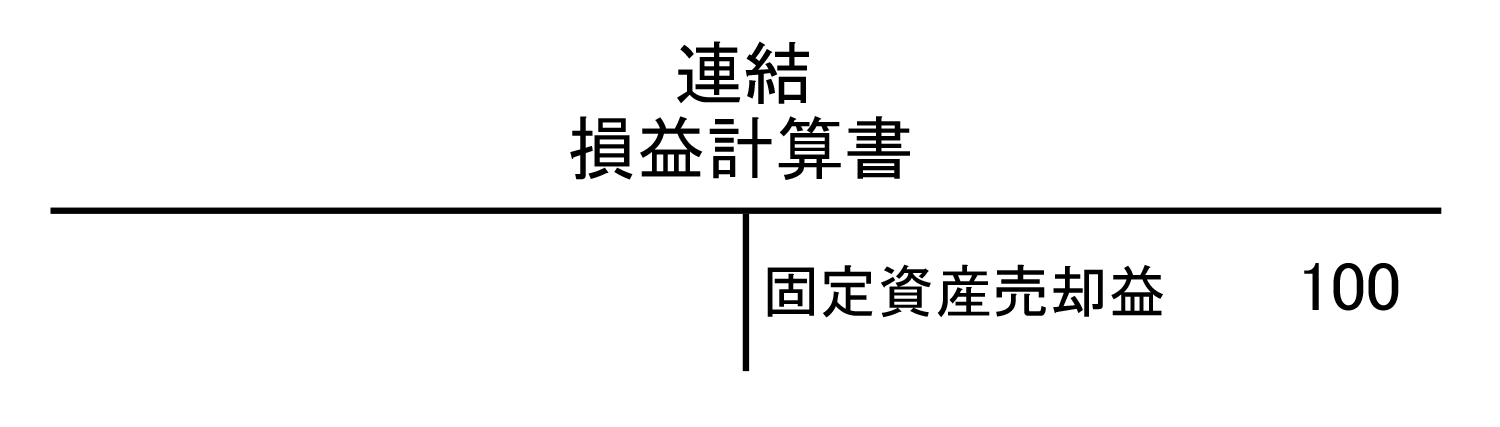

- 子会社の個別財務諸表(翌期)は以下のとおりであった。

| (借方) | 利益剰余金期首残高 | 40 | (貸方) | 土地 | 40 |

| (借方) | 土地 | 40 | (貸方) | 固定資産売却益 | 40 |

上記の仕訳を行った結果、連結財務諸表(翌期)は以下のようになります。

未実現利益を含む土地を外部に売却することによって、未実現利益が実現します。子会社の個別財務諸表上の固定資産売却益は60(土地の簿価200)でしたが、連結財務諸表上の土地の簿価は160なので、連結上の固定資産売却益は100(親会社が付与した利益40+子会社が付与した利益60)となり、この金額が翌期の連結損益計算書に反映されることになります。

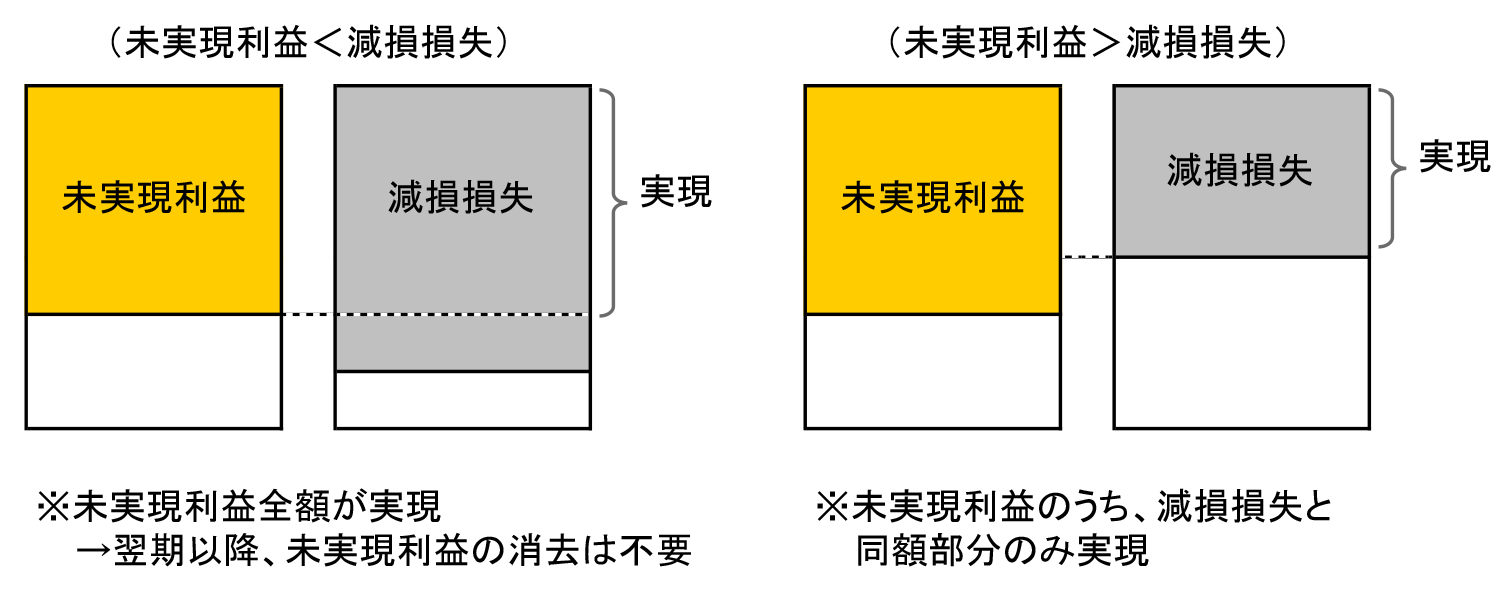

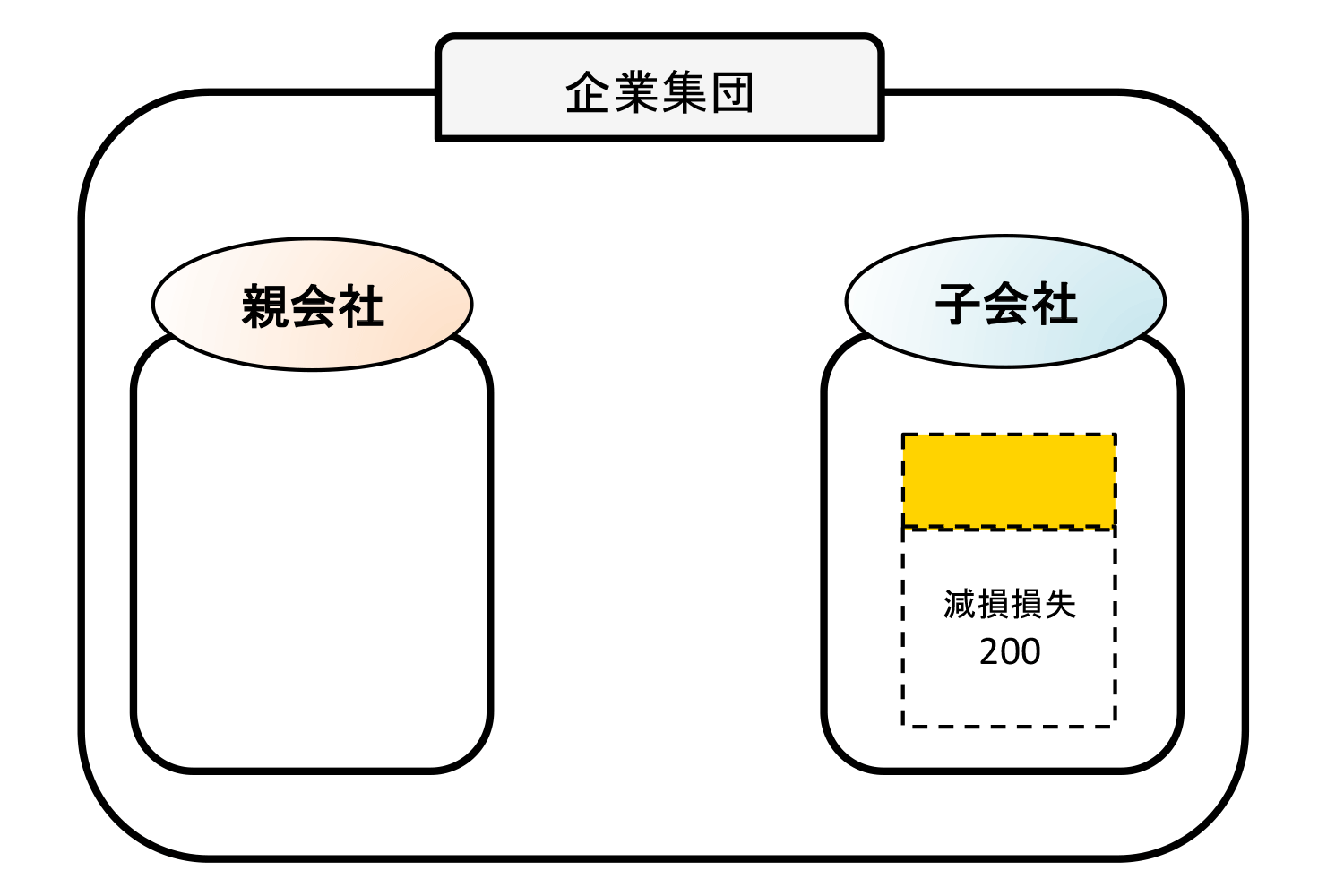

2.減損損失を計上した場合

未実現損益が含まれる資産に対して減損損失を認識した場合にも、未実現損益が実現することになります。これは、個別財務諸表上で計上された減損損失の金額を連結財務諸表上のあるべき減損損失の金額に修正することによって、過去に計上した未実現利益が実現します。

子会社が親会社から購入した土地200全額を購入した翌期に減損処理したケースを例に考えてみましょう。子会社は、個別財務諸表上で子会社の帳簿価額に基づいて減損損失を計上していますが、その帳簿価額には親会社が付した利益40(未実現利益)も含まれています。そのため、下のような仕訳が必要になります。

(前提条件)

- 親会社は子会社に土地(簿価160)を200で売却した。

- 子会社は翌期において、前期に親会社から購入した土地(子会社の簿価200)を全額減損した。

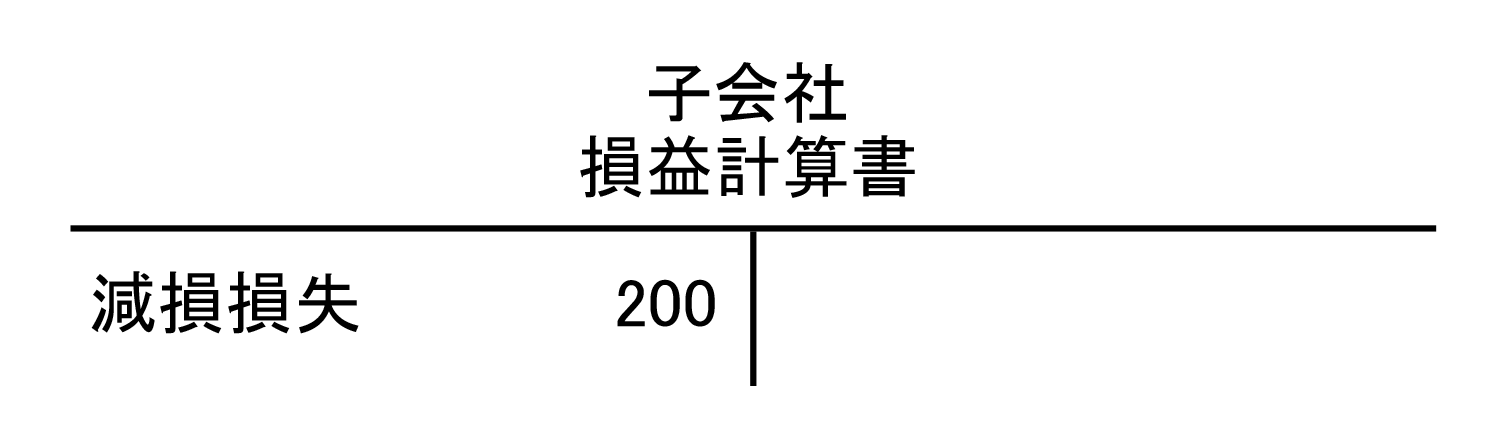

- 子会社の個別財務諸表(翌期)は以下のとおりであった。

| (借方) | 利益剰余金期首残高 | 40 | (貸方) | 土地 | 40 |

| (借方) | 土地 | 40 | (貸方) | 減損損失 | 40 |

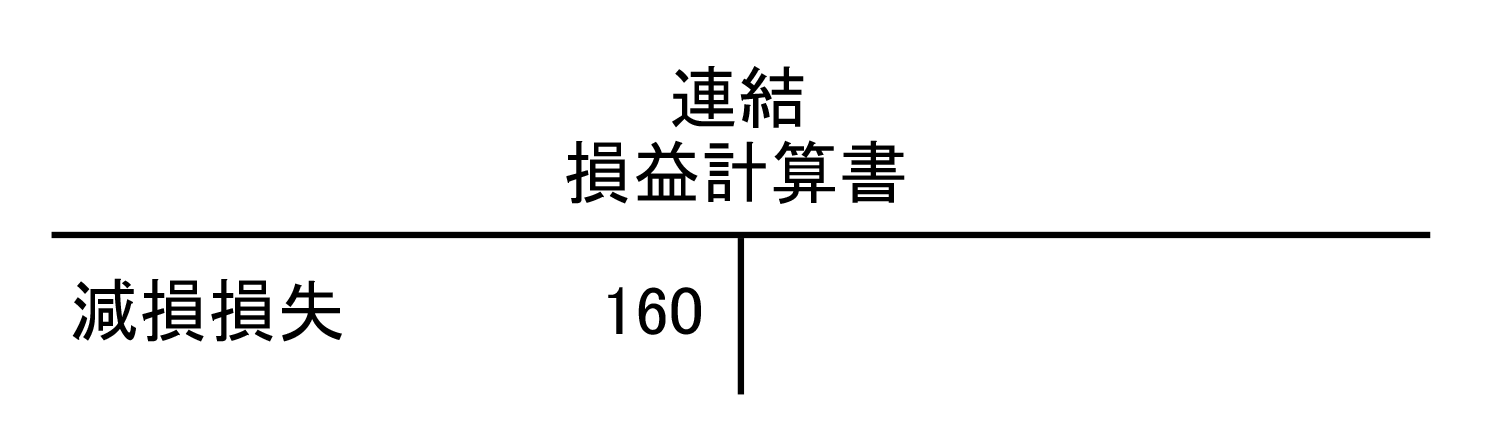

仕訳の結果、連結財務諸表(翌期)は以下のようになります。

この例では、個別財務諸表上の減損損失は200(=個別上の簿価)でしたが、連結財務諸表上の土地の簿価は160なので、連結損益計算書上の減損損失は160(=連結上の簿価)でなければなりません。そのため連結消去・修正仕訳を行い、個別財務諸表上で計上した減損損失のうち未実現利益に相当する部分を控除します。この処理によって未実現利益が実現することになります。

なお、資産を減損したことにより実現する未実現利益の金額は、個別財務諸表上で計上した減損損失の額が上限になります。