ダウンストリームとアップストリーム

監修者:公認会計士 飯塚 幸子

連結会社間の取引によって生じた未実現利益は消去しますが、取引の形態によって、消去した未実現利益の負担方法は異なります。

ここでいう取引の形態には、親会社から子会社に資産を売却したケースと子会社から親会社に資産を売却したケースの2通りのパターンがあります。

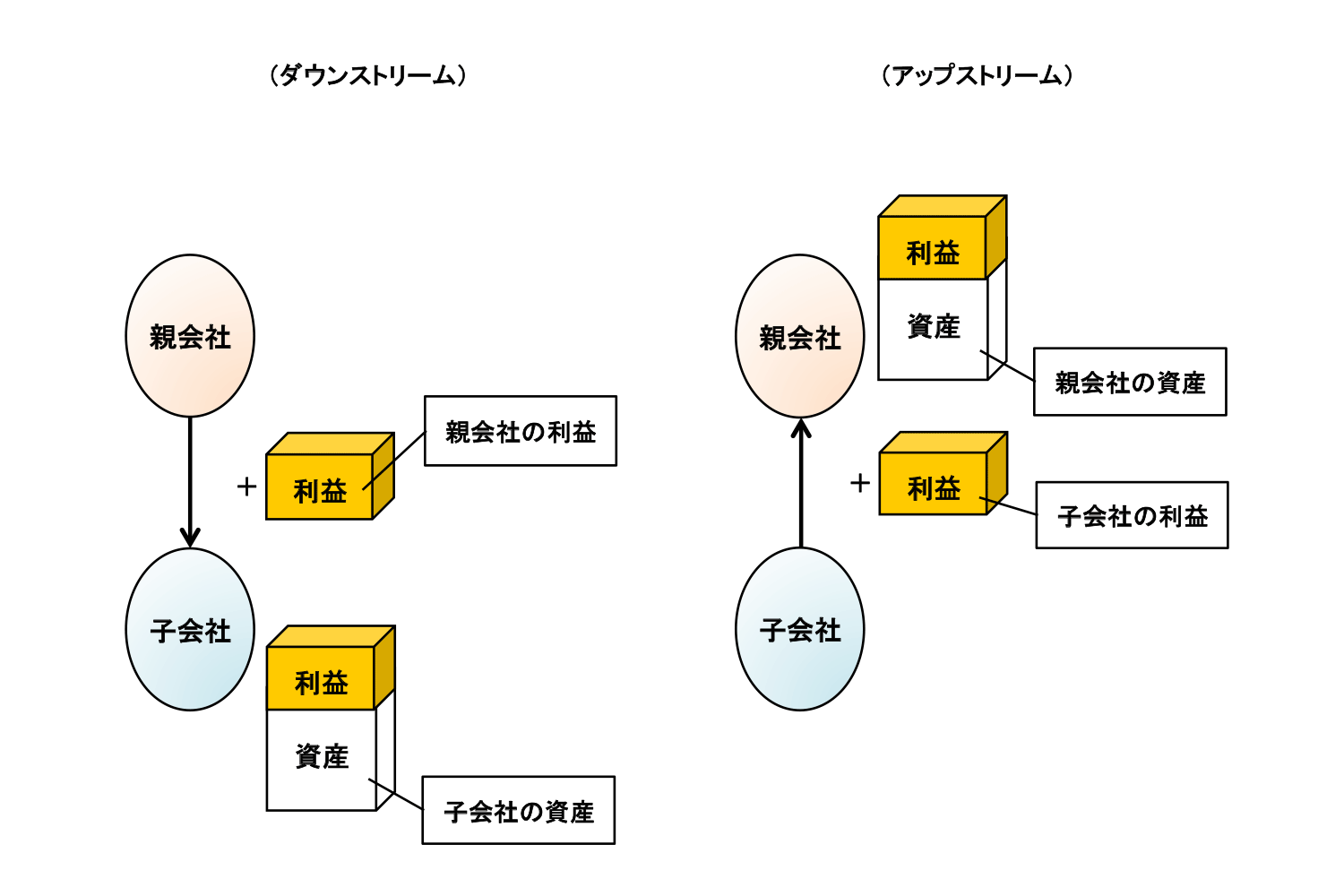

親会社から子会社へ資産を売却する取引パターンをダウンストリーム(上から下)、子会社から親会社へ資産を売却する取引パターンをアップストリーム(下から上)と呼びます。

ダウンストリームとアップストリームのイメージ

ダウンストリームとアップストリームの違いは、「どちらの利益が未実現なのか?」という点です。ダウンストリームの場合は親会社が付加した利益が未実現、アップストリームの場合は子会社が付加した利益が未実現となっています。

未実現損益の消去仕訳を行い、未実現利益を全額消去するのはどちらも同じですが、アップストリームの場合には消去した未実現利益のうち、親会社持分以外の部分を非支配株主持分に按分します(連基38項)。この非支配株主にも負担させる方式を全額消去・持分負担方式と呼びます。

未実現利益の負担方式

| 取引形態 | 消去方式 |

|---|---|

| ダウンストリーム | 全額消去 |

| アップストリーム | 全額消去・持分負担方式 |