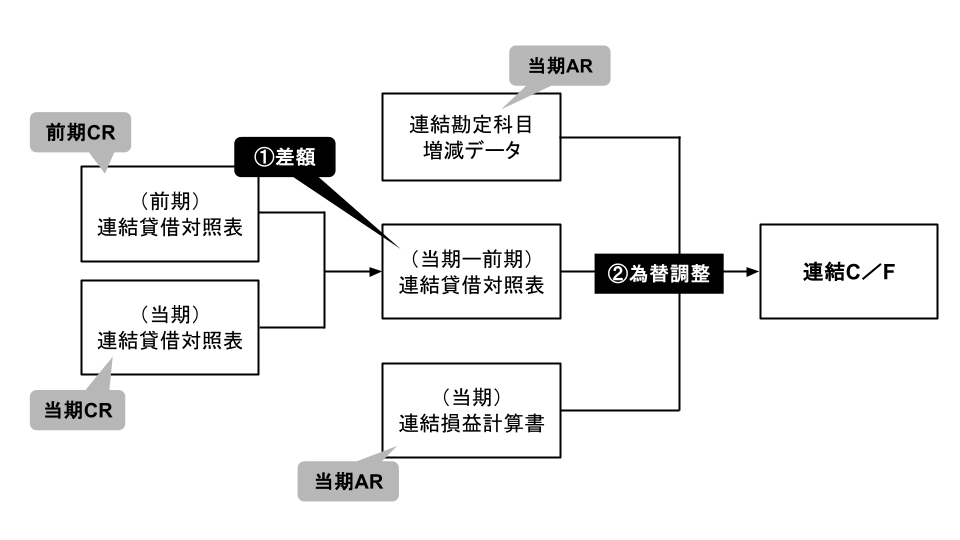

在外子会社がある場合の簡便法による連結キャッシュ・フロー計算書の作成(為替影響額の算定)

為替影響額の算定

簡便法の場合、前期と当期の連結貸借対照表の差額を元に連結キャッシュ・フロー計算書を作成するため、在外子会社がある場合には、前期と当期の連結貸借対照表の差額に在外子会社の各貸借対照表項目の為替の影響が含まれてしまい、連結貸借対照表の差額が正しいキャッシュ・フロー項目の金額とはなりません(【図表1】の①差額)。

よって、各キャッシュ・フロー項目の金額を正しい金額に修正するためには、「為替換算調整勘定」の増減内容を分析し、各キャッシュ・フロー項目に含まれている為替の影響額を調整する必要があります(【図表1】の②為替調整)。この手続を行うことによって、原則法と同じように外貨建個別キャッシュ・フロー計算書を円に換算した結果と同様の結果となります。

なお、簡便法の場合には当該為替影響額が連結キャッシュ・フロー計算書に重要な影響を与えない場合には、この調整を行わず、為替換算調整勘定の増減額を「現金及び現金同等物に係る換算差額」として処理することができます。

【図表1】在外子会社がある場合の簡便法による連結キャッシュ・フロー計算書の作成

- CR:決算日レート、AR:期中平均レート

簡単な設例で確認しておきましょう。

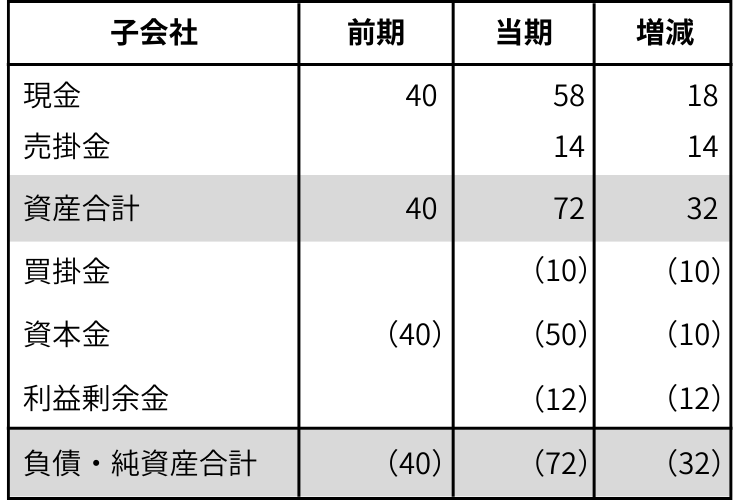

<設例>在外子会社の為替換算調整勘定の分析

当社は前期末に100%子会社を4,000(外貨40GK)で設立し連結子会社としている。また、当該子会社に対して当期末に1,100(外貨10GK)の追加出資を行った。

当該在外子会社の前期及び当期の個別貸借対照表(外貨及び円貨)は【資料】の通りである。在外子会社の為替換算調整勘定の分析を行いなさい。

なお、為替レートは以下を使用すること。

- 前期の決算日レート(設立時の為替レート) @100円

- 当期の決算日レート(増資時の為替レート) @110円

- 当期の期中平均レート @105円

※現地通貨の単位はGKとし、上記為替相場は1GKあたりの円換算額である

【資料1】子会社の前期及び当期の個別貸借対照表とその増減(外貨ベース)

- 貸方はカッコをつけて表示している

【資料2】子会社の前期及び当期の個別貸借対照表とその増減(円換算ベース)

- 貸方はカッコをつけて表示している

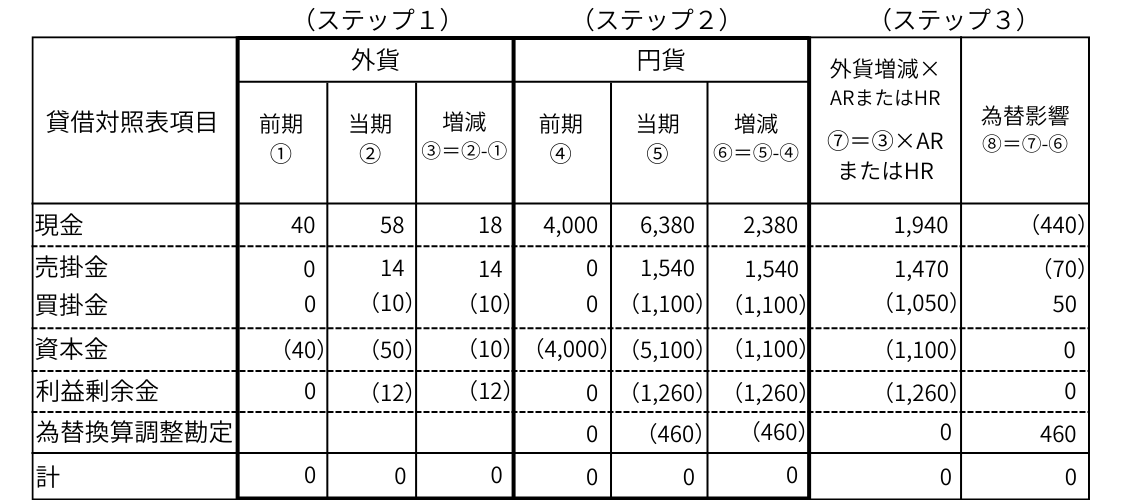

<設例>解答・解説

為替換算調整勘定の分析は以下のステップで行います。

- (ステップ1)各貸借対照表項目の外貨増減の算出

- (ステップ2)各貸借対照表項目の円貨増減(換算後個別貸借対照表の増減)の算出

- (ステップ3)(ステップ1)と(ステップ2)の計算結果に基づく為替影響額の算定

為替影響額の算定は通常、図表2のようなワークシートを用いて計算します。

【図表2】為替影響額算定ワークシート

- 貸方はカッコを付けて表示している

- AR:期中平均レート、HR:発生日レート

(ステップ1)において、外貨ベースの前期と当期の差額を計算します。

なお、このワークシートで算出した為替影響額は、後ほど説明する簡便法による連結キャッシュ・フロー精算表において利用するため、後の作業を考慮して、借方はプラス、貸方はマイナス(カッコを付けて表示)として表示しています。よって、すべての列において縦計はゼロとなります。

(ステップ2)においては、連結貸借対照表を作成する際に作成した在外子会社の円換算後の個別貸借対照表の差額を計算します。

なお、個別貸借対照表の換算において、純資産項目以外の貸借対照表項目は決算日レート、純資産項目は発生日のレートで換算するため、生じた差額は「為替換算調整勘定」で調整します。

なお、今回の設例では増資があったため資本金が増加しており、この増減は発生日のレート(@110円)で換算した金額となります。

(ステップ3)では、まず(ステップ1)で計算した外貨増減に期中平均レートまたは発生日レートを乗じて、あるべきキャッシュ・フローの円換算額を計算します。

あるべきというのは原則に従ったという意味で、配当金や増減資等の資本取引に関連するキャッシュ・フローについては、当該キャッシュ・フローの発生時のレートによって換算し、それ以外のキャッシュ・フローについては損益計算書と同様の換算レート(原則は期中平均レート、決算日レートも容認)で換算した円換算額となります。

なお、現金増減に係る円換算額(この例では1,940)は、現金の外貨増減にレートを乗じるのではなく、現金以外の貸借対照表項目を合計した金額が現金の増減額となります。

このあるべき円換算額と(ステップ2)で計算した円貨増減の差額が為替の影響額となります。なお、この後の簡便法による連結キャッシュ・フロー精算表の作成においてこの為替の影響額が必要となるため、符号の向きはあるべき円換算額(⑦)から円貨増減(⑥)を差し引いた向きとして計算しています。

よく読まれているコンテンツ

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。