在外子会社がある場合の簡便法による連結キャッシュ・フロー計算書の作成

それでは、簡便法による連結キャッシュ・フロー計算書の作成手順を見ておきましょう。

<設例>簡便法による連結キャッシュ・フロー計算書の作成

当社は前期末に100%子会社を4,000(外貨40GK)で設立し連結子会社としている。

また、当該子会社に対して当期末に1,100(外貨10GK)の追加出資を行った。【資料】を参考に当期の原則法による連結キャッシュ・フロー計算書(間接法)を作成しなさい。なお、親会社・子会社ともに利益剰余金の増加は当期純利益である。

また、為替レートは以下を使用すること。

- 前期の決算日レート(設立時の為替レート) @100円

- 当期の決算日レート(増資時の為替レート) @110円

- 当期の期中平均レート @105円

※現地通貨の単位はGKとし、上記為替相場は1GKあたりの円換算額である

【資料1】親会社の前期及び当期の個別貸借対照表とその増減

- 貸方はカッコをつけて表示している

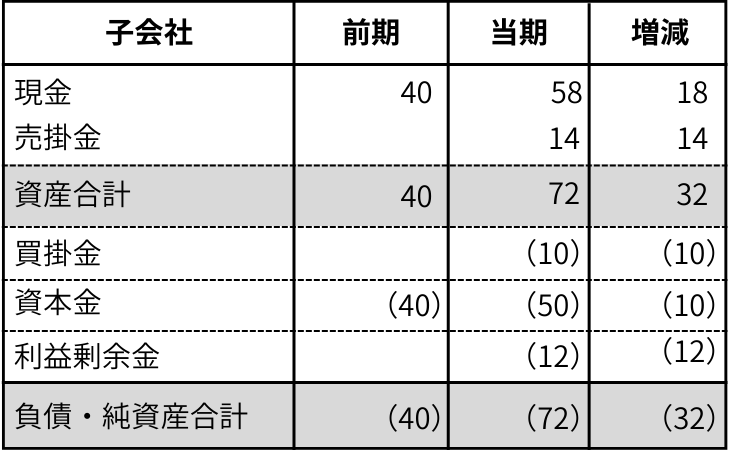

【資料2】子会社の前期及び当期の個別貸借対照表とその増減(外貨ベース)

- 貸方はカッコをつけて表示している

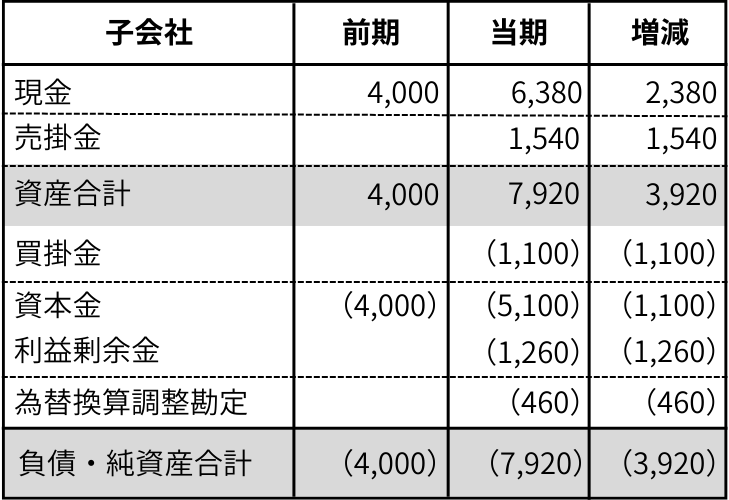

【資料3】子会社の前期及び当期の個別貸借対照表とその増減(円換算額ベース)

- 貸方はカッコをつけて表示している

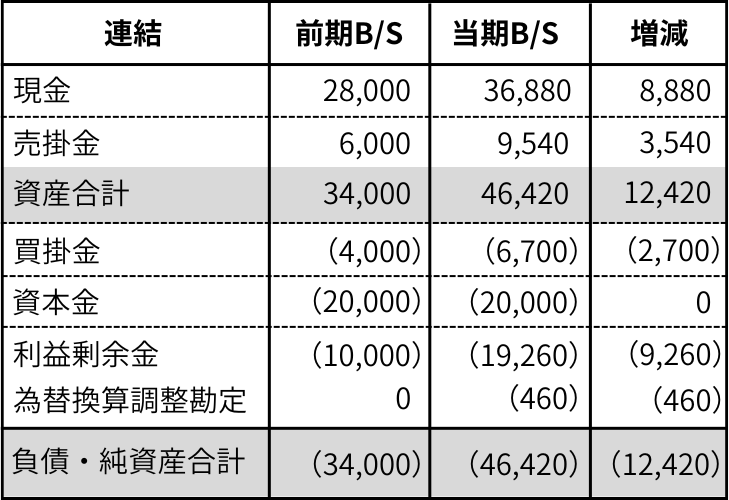

【資料4】前期及び当期の連結貸借対照表とその増減

- 貸方はカッコをつけて表示している

<設例>解答・解説

在外子会社がある場合の簡便法による連結キャッシュ・フロー計算書は、以下のステップで作成します。

- (ステップ1)前期と当期の連結貸借対照表の差額の計算

- (ステップ2)上記差額に含まれている為替影響額の排除

- (ステップ3)為替影響額排除後の金額の各キャッシュ・フロー項目への置換

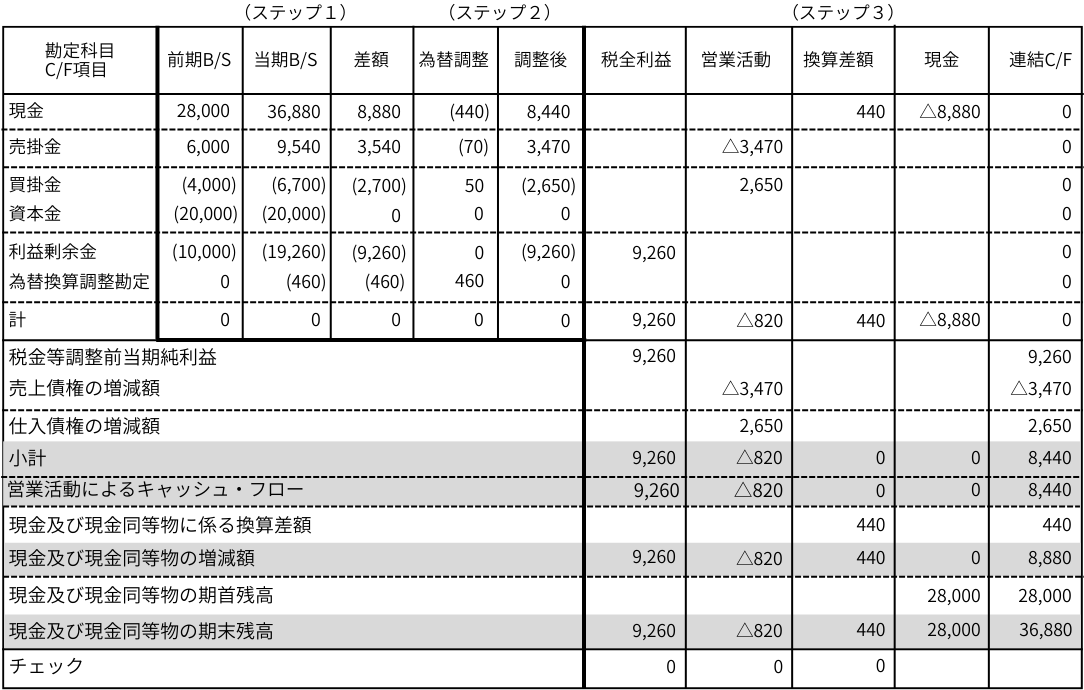

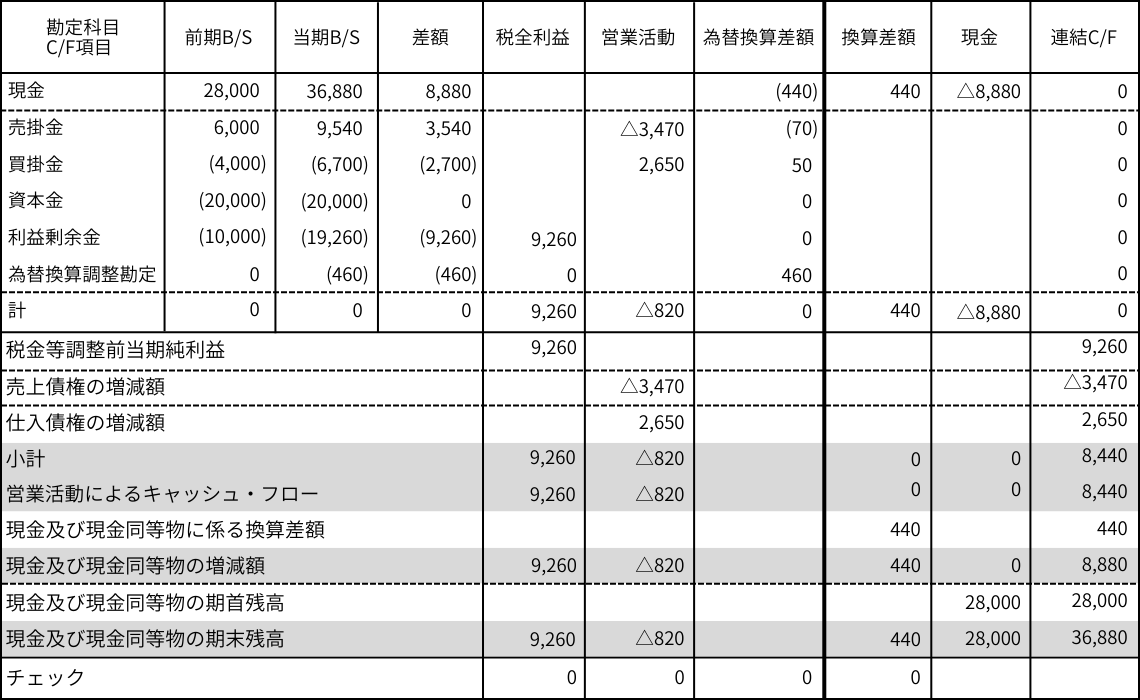

【図表1】簡便法による連結キャッシュ・フロー精算表

(ステップ1)では、前期と当期の連結貸借対照表の差額を計算します。なお、在外子会社がある場合、前期の円換算額は前期の決算日レートで換算した金額、当期の円換算額は当期の決算日レートで換算した金額となっているため、この差額は為替影響額が含まれた金額となっています。

(ステップ2)において、(ステップ1)で計算した差額に含まれている為替影響額を排除して、それぞれあるべきキャッシュ・フローの円換算額になるように調整します。このとき、為替調整の列に記入する金額は、別途「為替影響額算定ワークシート」で計算した金額となります。

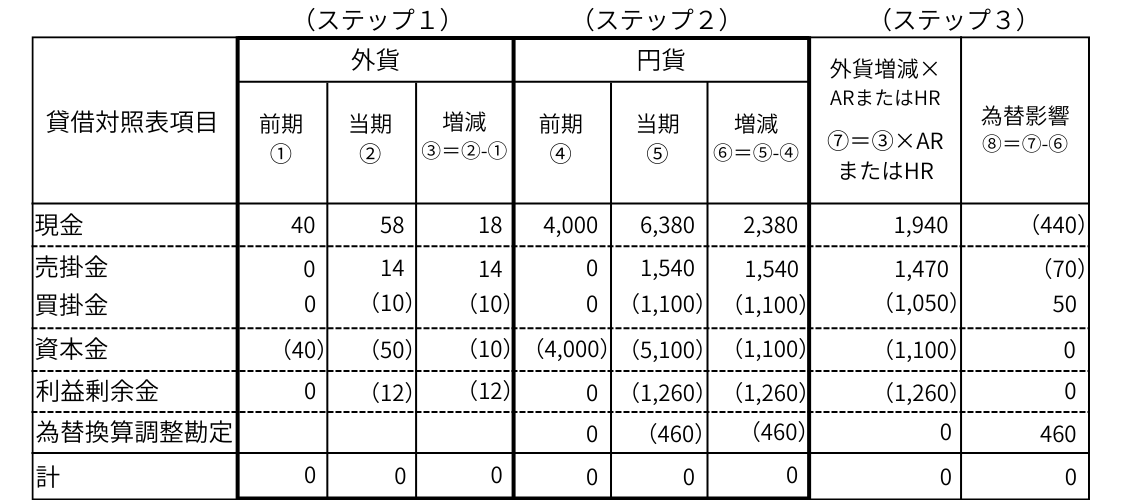

【図表2】為替影響額算定ワークシート

なお、(ステップ1)で計算した差額に為替影響額を加味して、調整後のあるべきキャッシュ・フローの円換算額とするため、為替影響額の符号の向きは、あるべきキャッシュ・フローの円換算額から貸借対照表の単純差額を差し引いた符号の向きとしています。

(ステップ3)において、(ステップ2)で為替影響額を調整した後の各貸借対照表項目の調整後金額を、しかるべきキャッシュ・フロー項目に置き換えます。その際、現金及び現金同等物の換算差額については「換算差額」という列にて、(ステップ2)で記入した金額の符号を反転するとともに、「現金及び現金同等物の換算差額」に同額を記入します。

また、為替調整の連結キャッシュ・フロー精算表への記入方法としては下記の【図表3】のように、上述の(ステップ2)の手順を、一つの列項目として表示して作成することも可能です。連結キャッシュ・フロー精査表はあくまでもワークシートであるため、“絶対にこの形でなくてはならない”というものはなく、しくみを理解したうえで作成しやすい形式で作成していただければ、どのような形でも問題はありません。

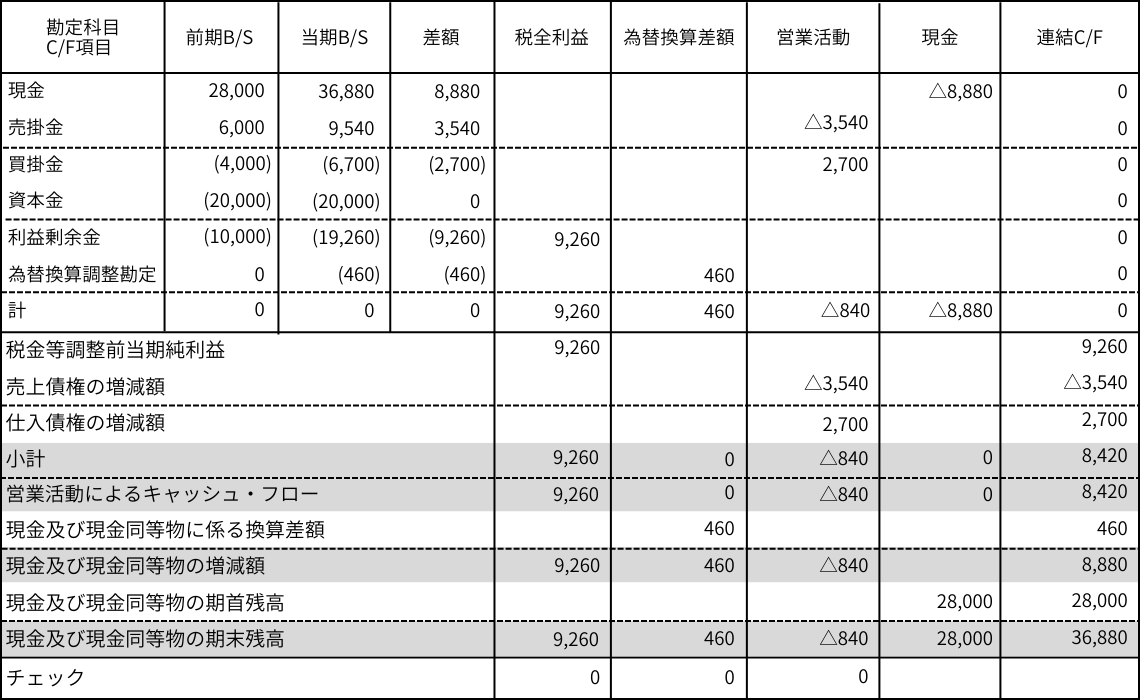

(参考)簡便法による連結キャッシュ・フロー精算表

また、為替影響額が在外子会社の表示区分ごとのキャッシュ・フローに重要性がない場合または為替相場の変動による影響額が重要でないと認められる場合には、当該調整を行わず、「現金及び現金同等物に係る換算差額」に含めて表示することができます。参考までに、為替調整を省略した場合の結果を確認しておきましょう。

【図表4】簡便法による連結キャッシュ・フロー計算書(為替調整を省略した場合)

為替換算調整勘定の分析を行わなかった場合には、為替換算調整勘定の前期と当期の差額を「現金及び現金同等物の換算差額」に含めて表示します。

よく読まれているコンテンツ

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。