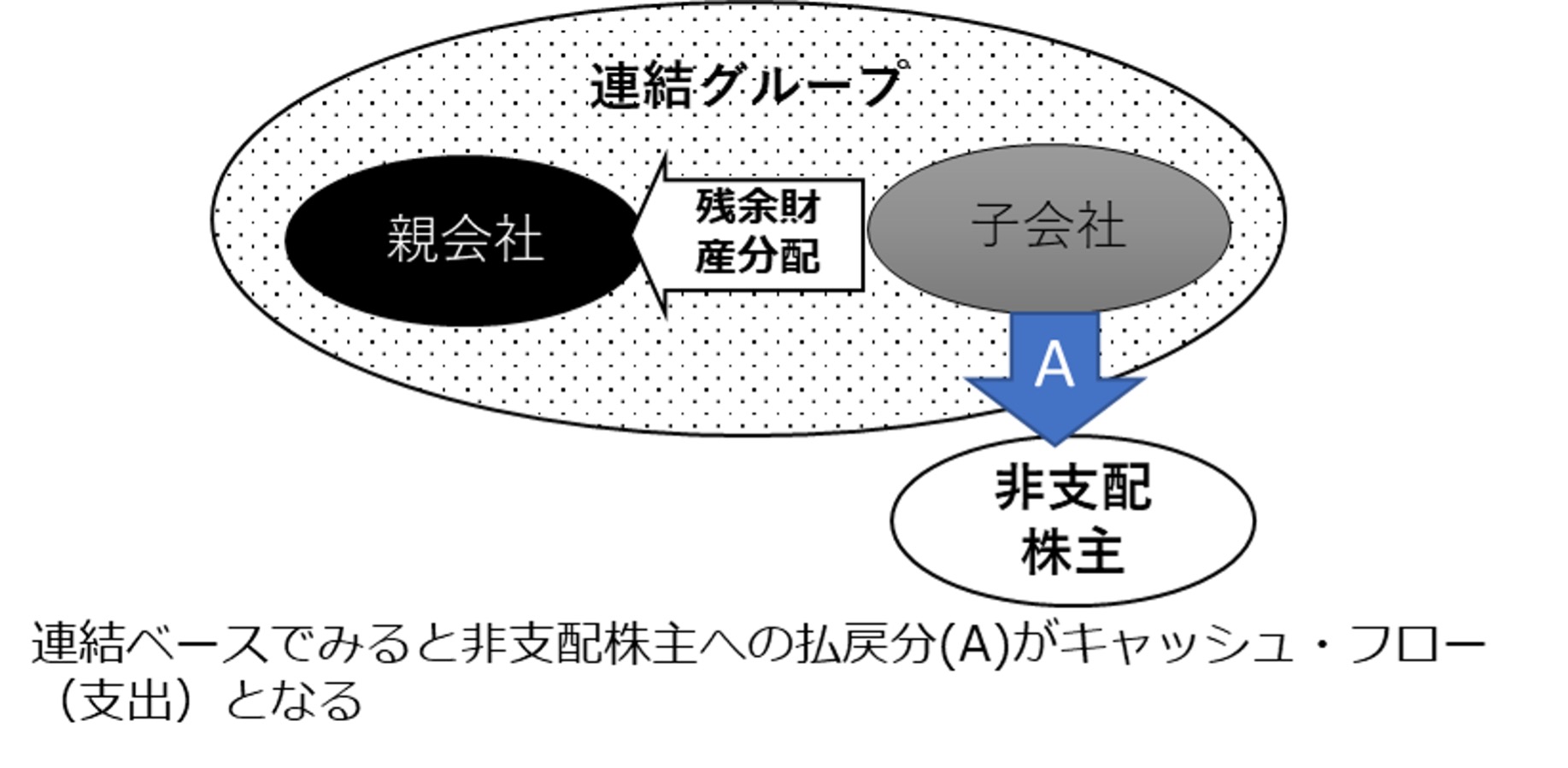

清算による除外(非支配株主が存在する場合)

100%子会社ではない場合には、非支配株主に対して残余財産の分配を行うため、連結ベースでみるとこの分がキャッシュ・アウト・フロー(資金の減少)となります。当該支出は、連結キャッシュ・フロー計算書上では、外部株主(非支配株主)に対する払い戻しなので、財務活動によるキャッシュ・フローの区分に表示します。

清算除外の場合(非支配株主が存在する場合)

なお、当該子会社が債務超過に陥っており、払い戻せる財産が存在しない場合には、そもそも清算によってキャッシュ・フローは発生しません。

<設例>清算除外(非支配株主が存在する場合)

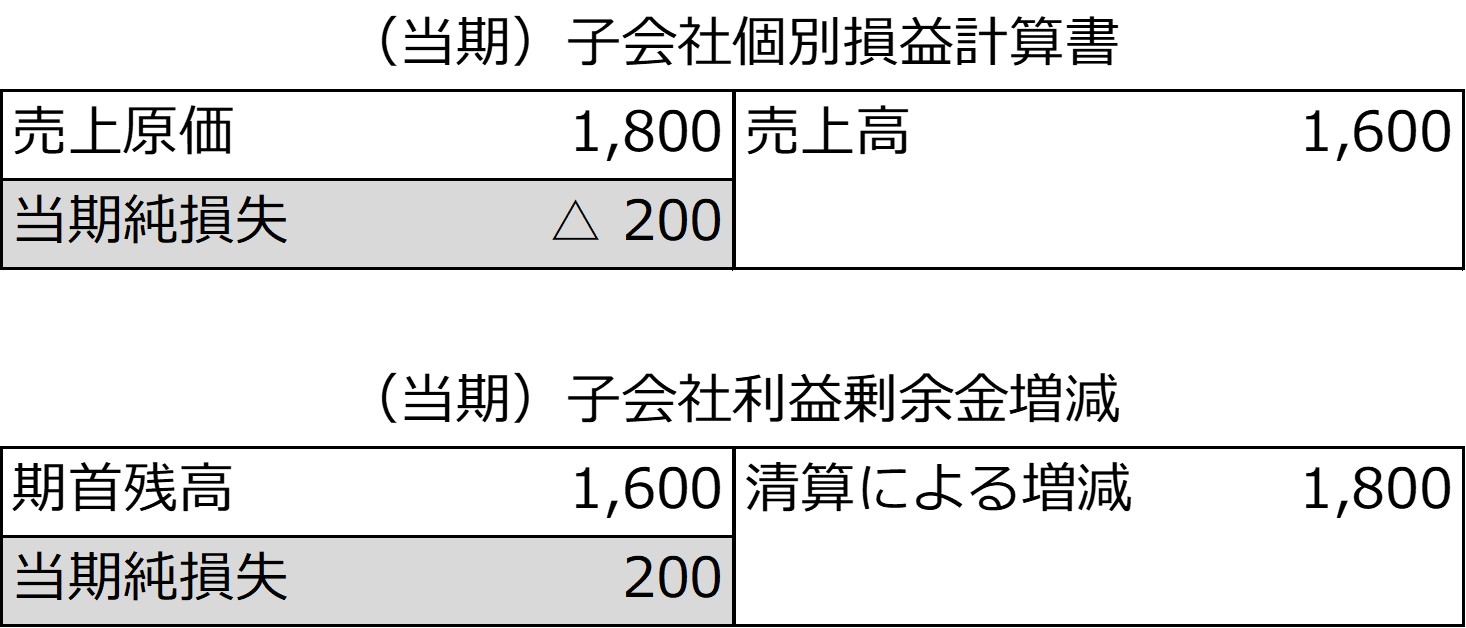

当社は前期の期首に1,600(80%)出資して子会社を設立し連結子会社とした。

【資料】を参考に当期の連結キャッシュ・フロー計算書(間接法)を作成しなさい。なお、当期末に当該子会社は清算し、連結除外とした。また、清算に伴って子会社は株主に200の払戻を行い、親会社は子会社から現金160を受け取り「子会社清算益」160を計上している。

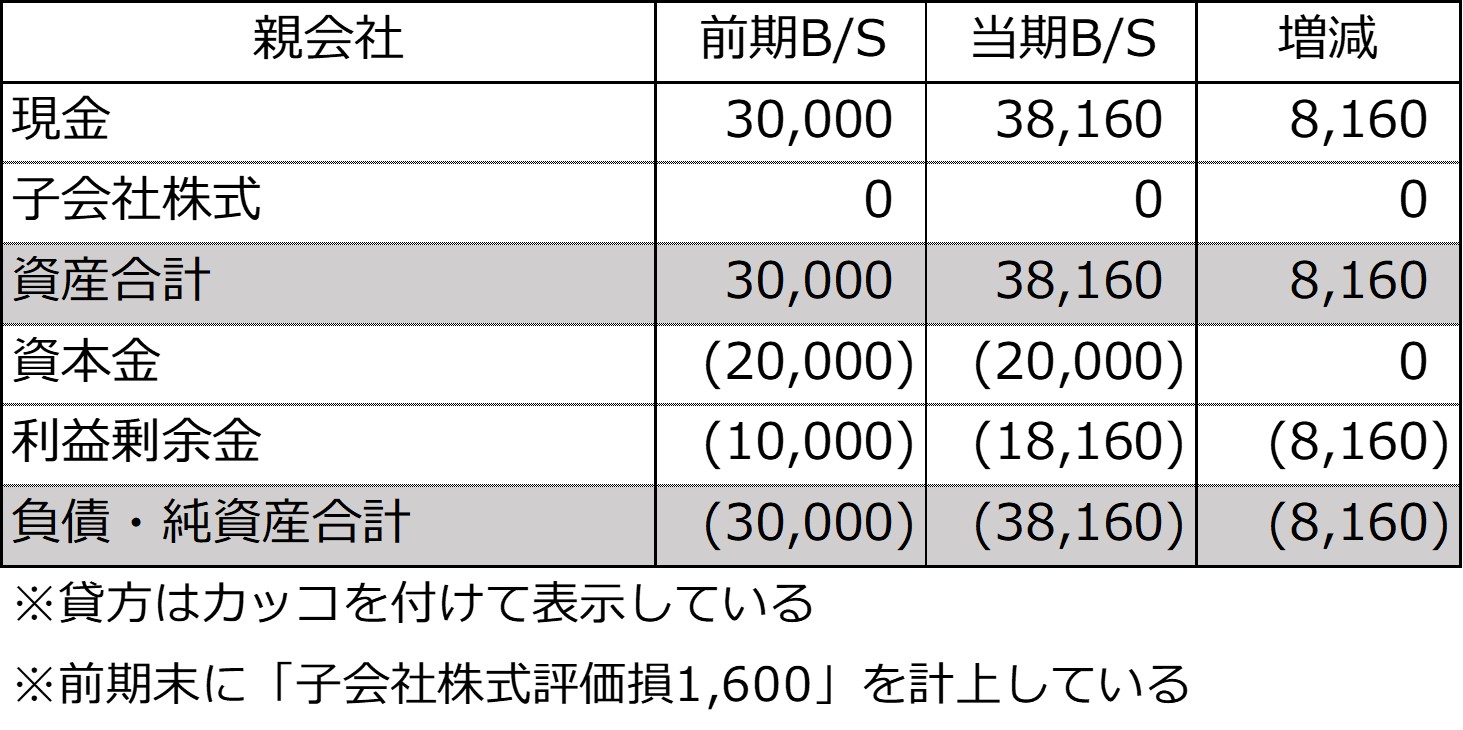

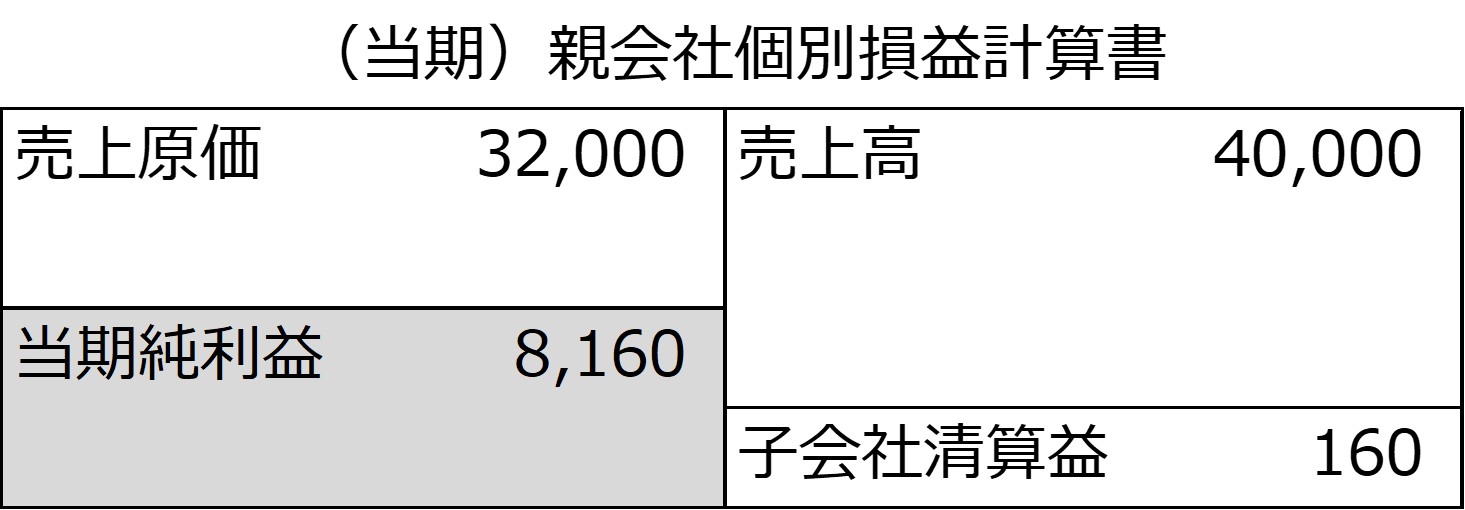

【資料1】親会社の前期及び当期の個別貸借対照表とその増減、当期の個別損益計算書

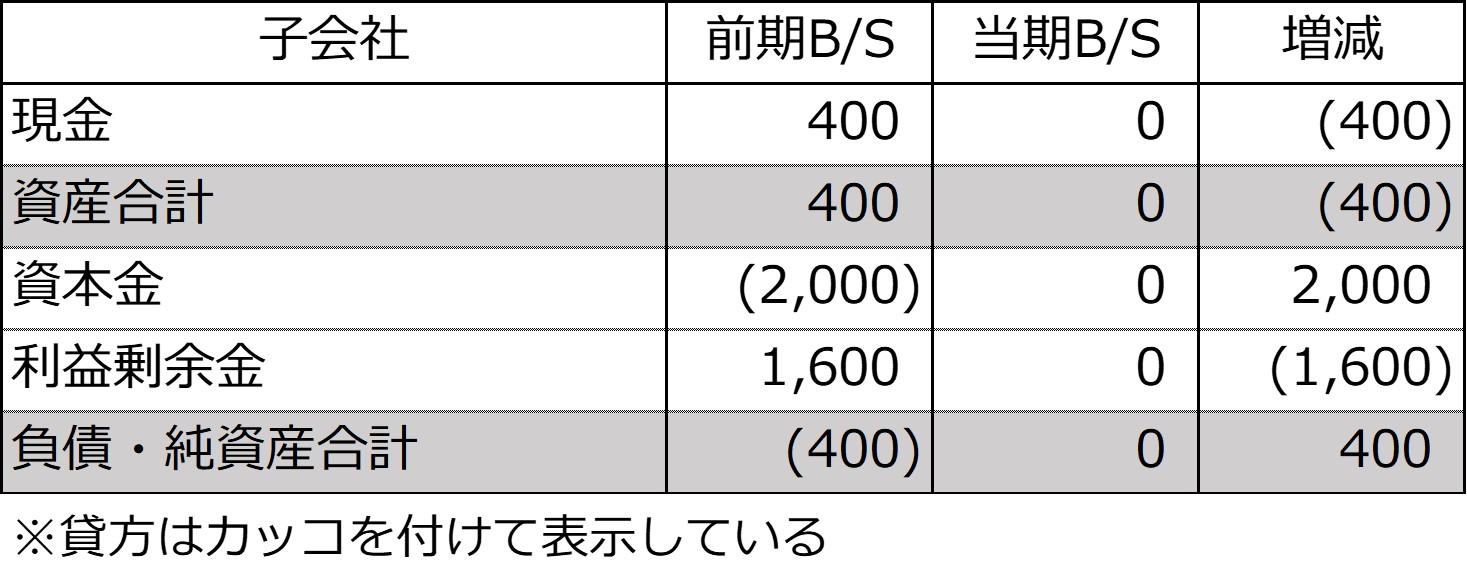

【資料2】子会社の前期及び当期の個別貸借対照表、当期の損益計算書及び当期の利益剰余金の増減

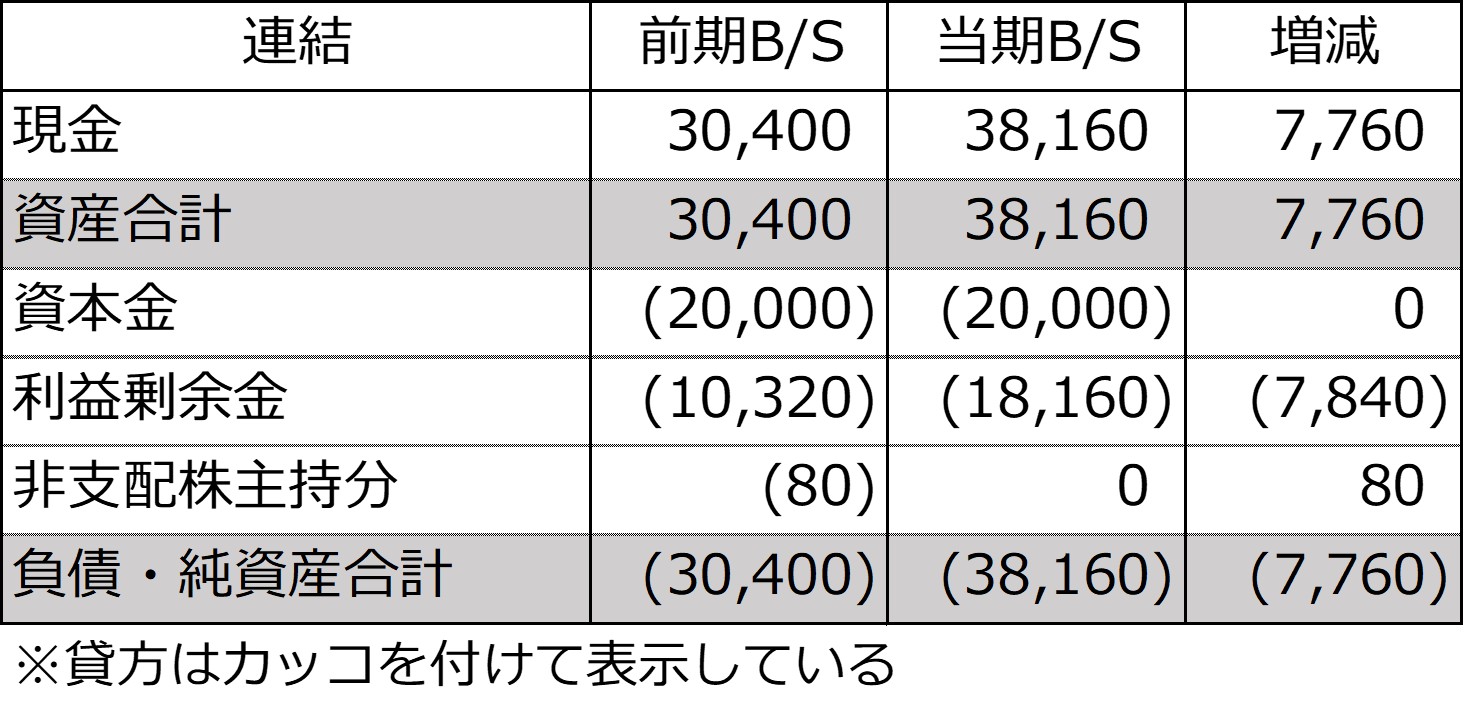

【資料3】前期及び当期の連結貸借対照表とその増減

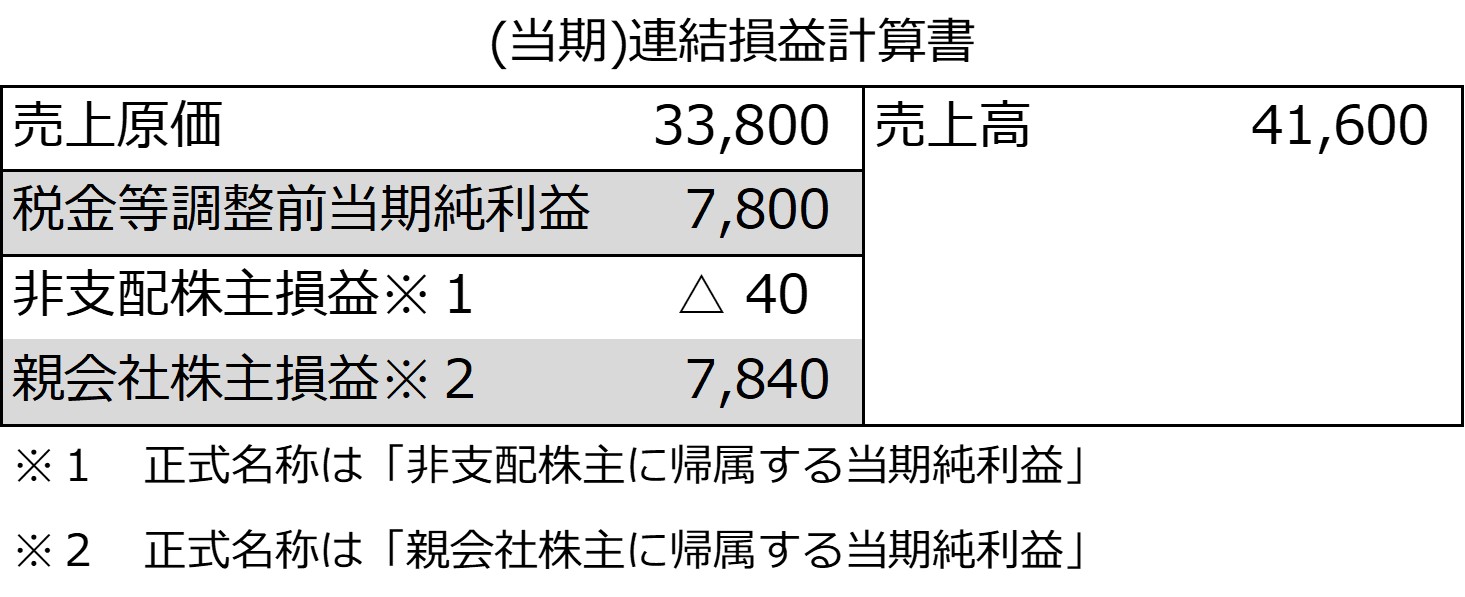

【資料4】当期の連結損益計算書

<設例>解答・解説

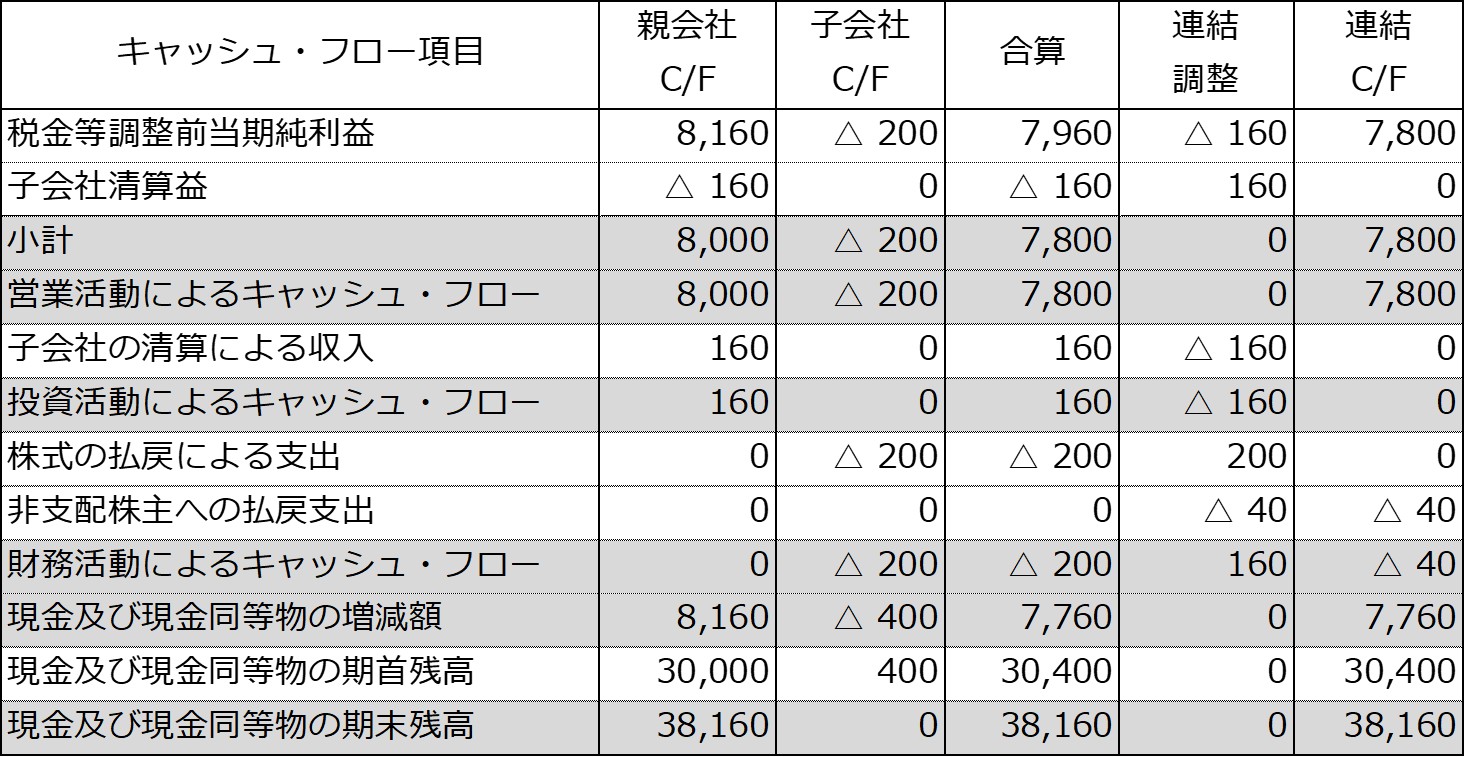

①原則法による連結キャッシュ・フロー計算書の作成

原則法による連結キャッシュ・フロー精算表

100%子会社でない場合、子会社側での「清算に伴う支出」のうち、親会社に払い戻した分はキャッシュ・フロー内部取引として消去されますが、非支配株主に払い戻した分は、連結上もキャッシュ・アウト・フローとなります。よって、連結キャッシュ・フロー計算書上、財務活動によるキャッシュ・フローの区分に、「非支配株主への払戻による支出」等の項目で表示します。

また、この設例における連結消去・修正仕訳は以下のとおりです。

(連結消去・修正仕訳)

・開始仕訳(投資と資本の消去)

| 資本金 | 2,000 |

|---|---|

| 子会社株式 | 1,600 |

|---|---|

| 非支配株主持分 | 400 |

・開始仕訳(子会社株式評価損の戻し)

| 子会社株式 | 1,600 |

|---|

| 利益剰余金期首 | 1,600 |

|---|

・開始仕訳(非支配株主持分への按分)

| 非支配株主持分 | 320 |

|---|

| 利益剰余金期首 | 320 |

|---|

※ 1,600(前期末子会社利益剰余金)×20%=320

・当期仕訳(非支配株主持分への按分)

| 非支配株主持分 | 40 |

|---|

| 非支配株主損益 | 40 |

|---|

※ 200(子会社当期純損失)×20%=40

・清算に伴う仕訳

| 利益剰余金期首 | ※1 1,800 |

|---|---|

| 非支配株主持分 | ※2 40 |

| 子会社清算益 | ※3 160 |

| 資本金 | 2,000 |

|---|---|

※1 当該子会社の利益剰余金期首残高(前期末の利益剰余金残高)

※2 400-320-40=40(清算直前の非支配株主持分残高)

※3 貸借差額(親会社の個別上の子会社清算益の取消)

よって、“連結調整”の列において、清算に関するキャッシュ・フロー内部取引を消去するとともに、連結消去・修正仕訳で修正した「子会社清算益」160を、「税金等調整前当期純利益」および「子会社株式清算益(キャッシュ・フロー項目)」から控除する調整が必要となります。

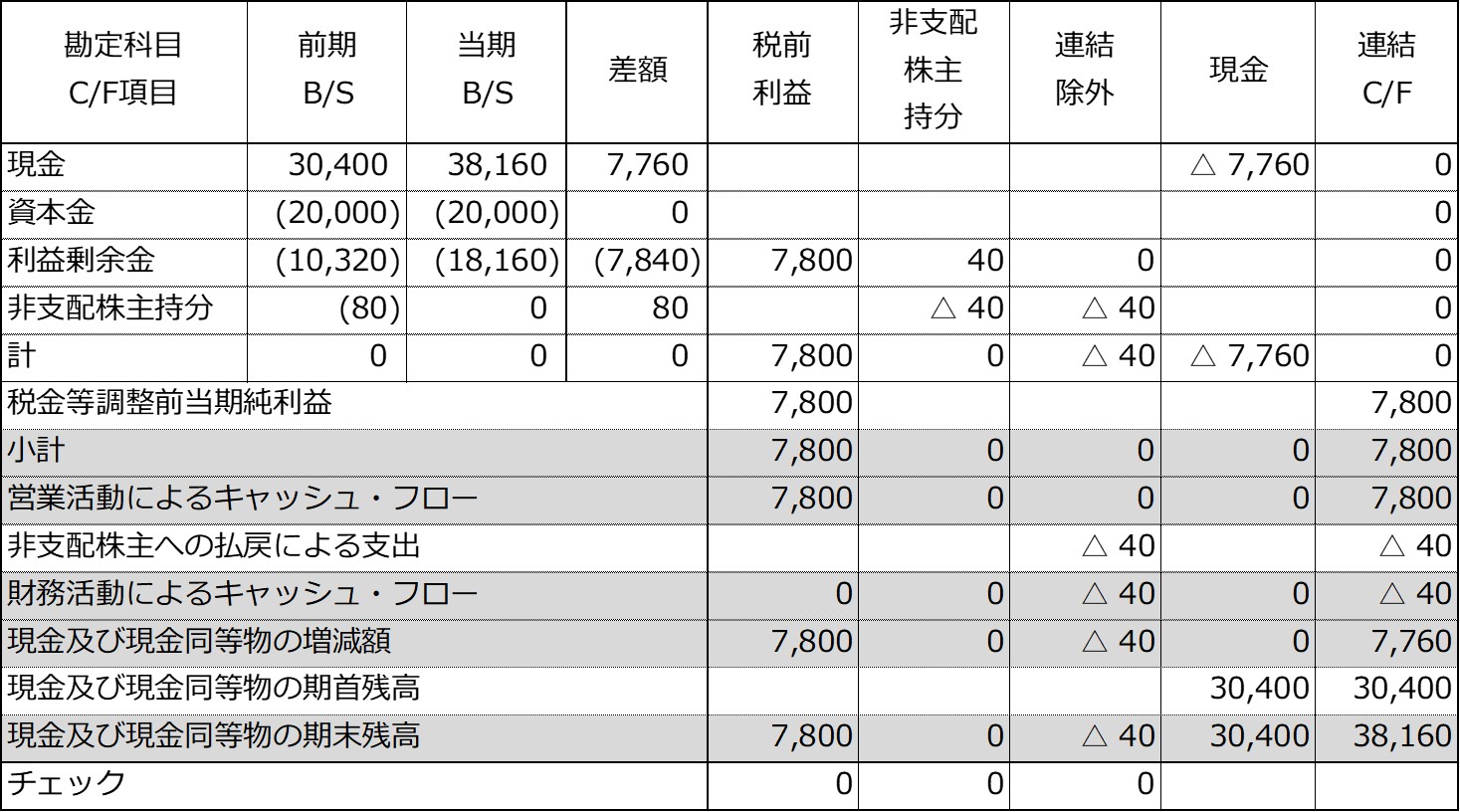

②簡便法による連結キャッシュ・フロー計算書の作成

簡便法による連結キャッシュ・フロー精算表

非支配株主がいる場合、連結除外によって連結貸借対照表の「非支配株主持分」が減少します。今回の設例では、前期末の「非支配株主持分」80が当期末は0となり、「非支配株主持分」が80減少しています。この「非支配株主持分」の増減内訳は、当期純損失の按分40と連結除外よる減少40です。

よって、簡便法による連結キャッシュ・フロー計算書を作成する場合、当期純損失の按分による減少は、“非支配株主持分”の列で「利益剰余金」の増加40と振り替え、連結除外による減少は“連結除外”の列で、「非支配株主への払戻による支出」等の項目に反映します。

よく読まれているコンテンツ

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。