連結除外の場合の考え方

監修者:公認会計士 飯塚 幸子

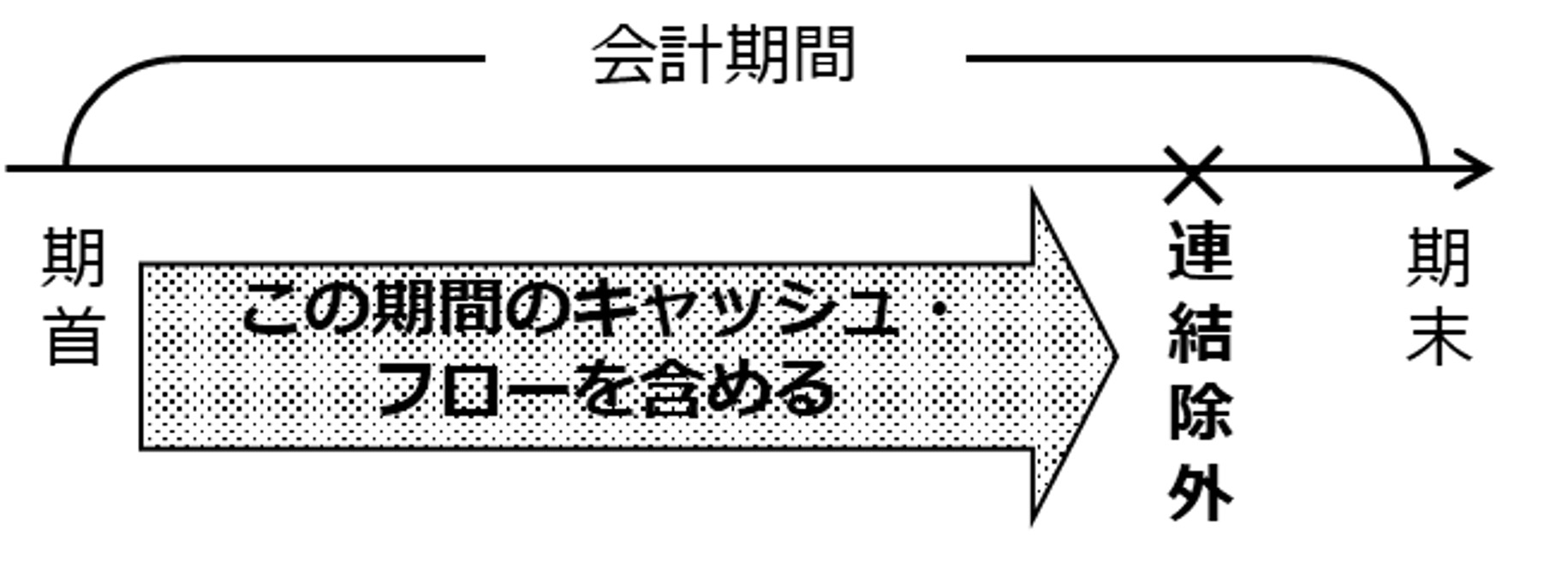

連結除外とした場合、除外時点までの当該子会社の個別キャッシュ・フローは、連結キャッシュ・フロー計算書に含めなければなりません。よって、期中または期末に連結除外となったのであれば、当該子会社の連結除外時(期中または期末)までの個別キャッシュ・フローを連結キャッシュ・フロー計算書に含める必要があります。期首に連結除外となったのであれば、当期は当該子会社の個別キャッシュ・フローは連結キャッシュ・フロー計算書に含める必要はありません。新規連結時と同様に、連結除外の場合においても、キャッシュ・フローの取込期間は損益計算書の取込期間と同様となります。

連結除外の場合の取込期間

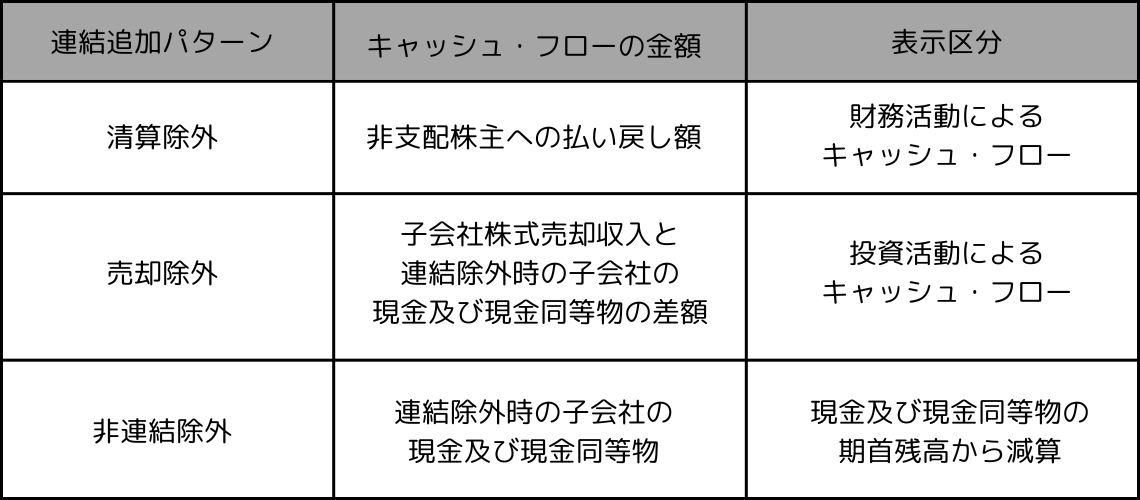

連結除外となるケースは、以下の3パターンが考えられます。

連結除外のパターン

・清算して連結除外とした場合(清算除外)

・子会社株式を売却して連結除外とした場合(売却除外)

・重要性が低下したため連結除外とした場合(非連結除外)

それぞれのパターンにおいて、どのようなキャッシュ・フロー(資金の増減)があるのかと、それぞれの場合における連結キャッシュ・フロー計算書上の表示区分を確認しておきましょう。

連結除外パターン別の連結キャッシュ・フロー表示区分の整理

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。