子会社への投資に係る一時差異

監修者:公認会計士 飯塚 幸子

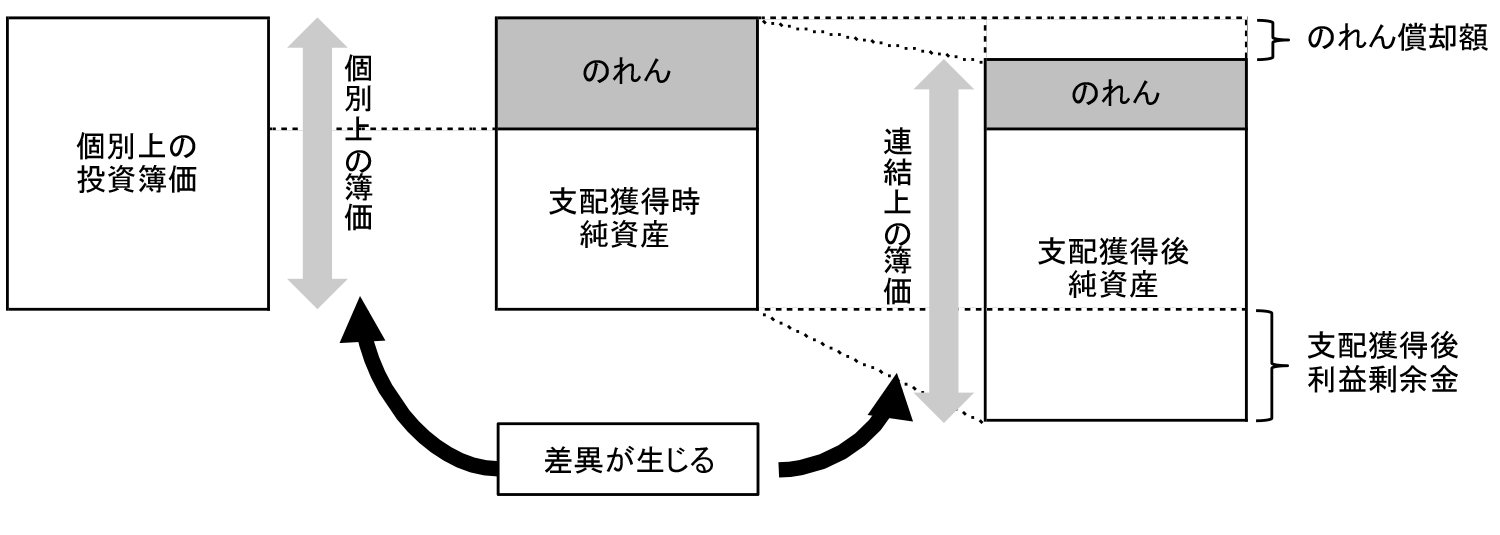

個別財務諸表上で計上された子会社への投資簿価と、その後連結することで認識される連結上の簿価は、投資後に子会社が計上した損益や為替換算調整勘定、のれんの償却などによって差が生じてきます。

子会社への投資に係る一時差異のイメージ

この差額は、子会社が親会社へ配当を実施した場合、親会社が当該株式を第三者に売却した場合、または当該株式を評価減した場合に解消され、親会社において税金を増額または減額する効果が生じることがあります。よって、将来における税金の増減効果が生じる場合には、この差額は連結財務諸表固有の一時差異に該当します(連結税効果指針29項)。