貸倒引当金の調整に係る税効果(損金算入限度内で計上した場合)

監修者:公認会計士 飯塚 幸子

連結手続上で減額修正された貸倒引当金が、税務上損金として認められたものである場合には、連結財務諸表固有の将来加算一時差異が発生します(連結税効果指針18項)。

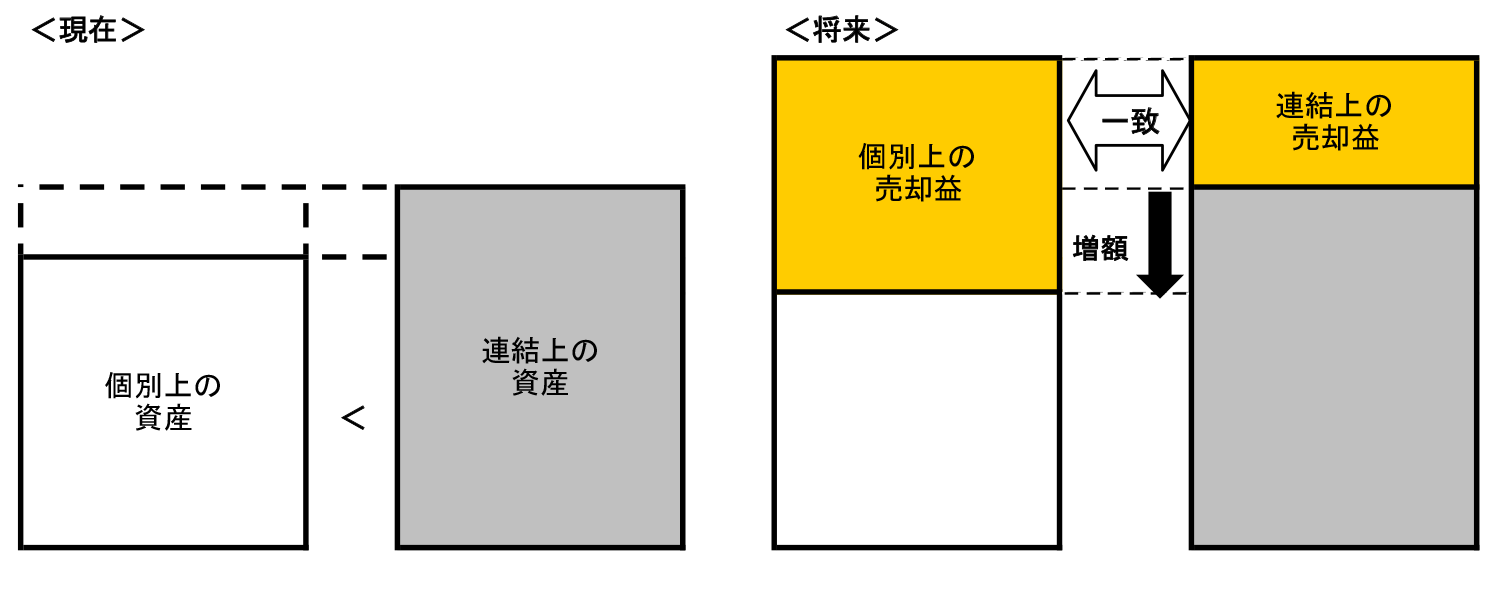

連結財務諸表固有の将来加算一時差異とは、連結消去・修正仕訳を行うことで、連結貸借対照表上の資産(負債)が、個別貸借対照表上の資産(負債)よりも大きく(小さく)なり、将来、その差異が解消されるときに、連結財務諸表上の利益を増額することによってその増額後の利益額がその連結会社の個別財務諸表上の利益と一致する関係をもたらすものを言います(連結税効果指針8項)。

将来加算一時差異のイメージ

当期に連結消去・修正仕訳で貸倒引当金を取り消した分だけ、連結財務諸表上の資産の額が個別財務諸表上の資産の額よりも大きくなります。その結果、将来の利益は当期の貸倒引当金の調整の分だけ、個別財務諸表上の利益が連結財務諸表上の利益よりも大きくなります。よって、貸倒引当金の調整は連結財務諸表固有の将来加算一時差異となります。

損金算入限度内で計上された貸倒引当金の調整に係る税効果

(前提条件)

- 親会社の貸倒引当金のうち子会社に対する債権に関する貸倒引当金は200であった。

- 親会社の実効税率40%である。

(連結消去・修正仕訳)

貸倒引当金の調整

| (借方) | 貸倒引当金 | 200 | (貸方) | 貸倒引当金繰入 | 200 |

貸倒引当金の調整に伴う税効果

| (借方) | 法人税等調整額 | 80 | (貸方) | 繰延税金負債 | 80 |

- 200 × 40% = 80