子会社が債務超過となった場合

監修者:公認会計士 飯塚 幸子

子会社の利益が連結財務諸表に反映されるのと同様に、子会社の欠損も連結財務諸表に取り込む必要があります。

子会社の欠損のうち、当該子会社に係る非支配株主持分に割り当てられる額がその負担すべき額を超える場合には、当該超過額は、親会社の持分に負担させなければなりません(連基27項)。

通常、非支配株主は出資の額までしか責任を負わないため、欠損の負担も出資額までとなり、出資を超えた欠損は親会社が負担することになります。

なお、特定の非支配株主と親会社または他の株主や債権者との間で子会社の債務の引き受けなど、出資を超えた非支配株主による負担が合意されている場合には、その負担額までは非支配株主に欠損の負担を負わせ、それを超える部分を親会社が負担することになります(資本指針69項)

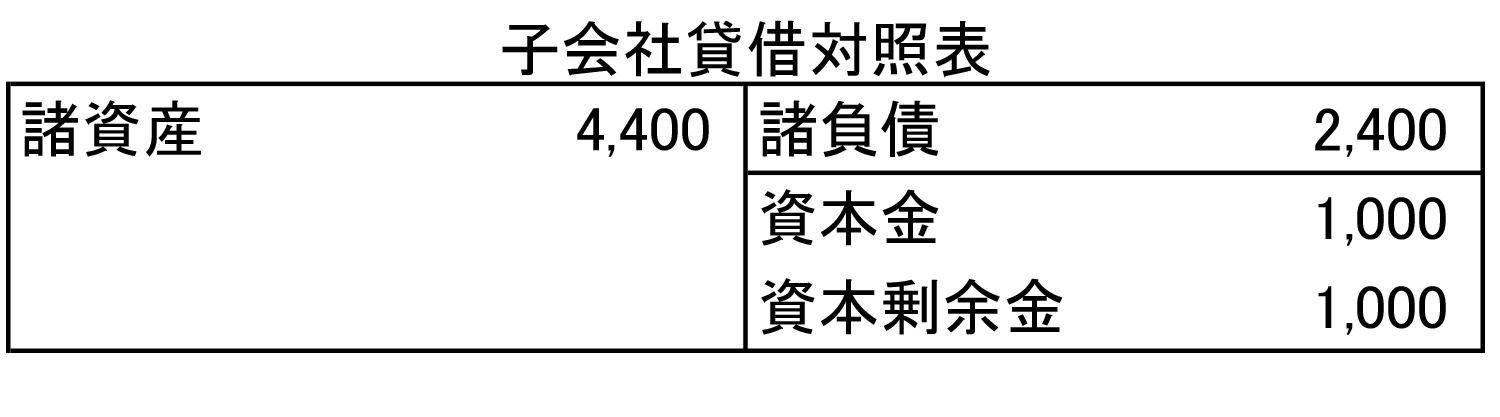

債務超過子会社の処理(支配獲得時の仕訳)

(前提条件)

- X0年度(支配獲得時)の子会社純資産は以下のとおりであった。

- 支配獲得時の子会社の資産・負債の簿価と時価は同額であった。

- 親会社は子会社の株式の80%を1,600で取得した。

(連結消去・修正仕訳)

支配獲得時の仕訳

| (借方) | 資本金 | 1,000 | (貸方) | 投資勘定 | 1,600 |

| 資本剰余金 | 1,000 | 非支配株主持分 | 400 |

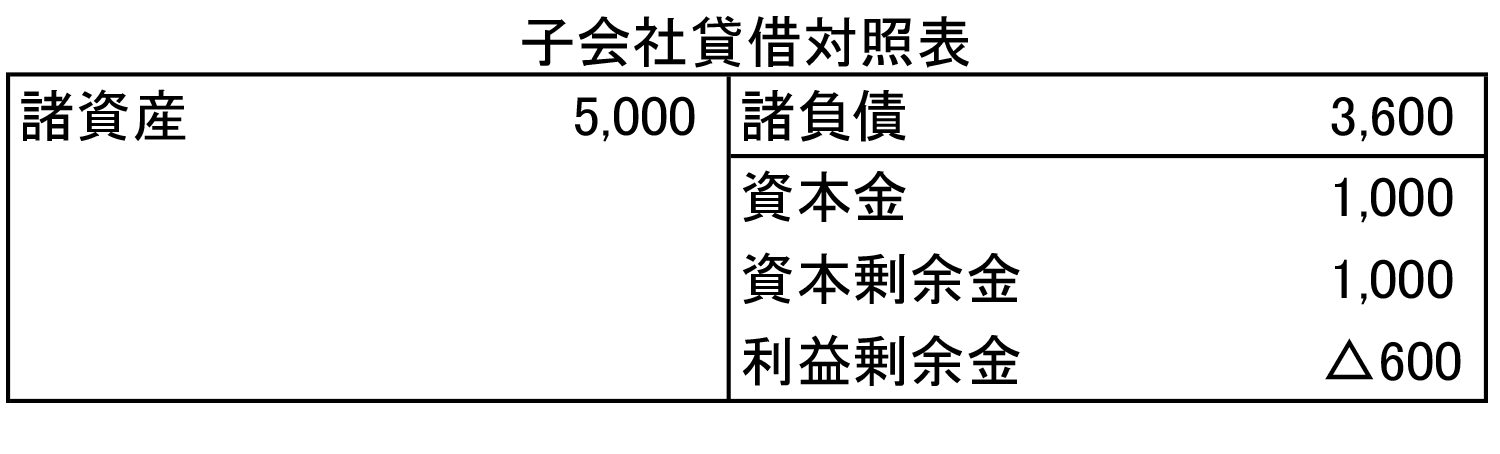

債務超過子会社の処理 (損失が発生した場合の仕訳)

(前提条件)

- X0年度(支配獲得時)の子会社純資産は以下のとおりであった。

- 支配獲得時の子会社の資産・負債の簿価と時価は同額であった。

- 親会社は子会社の株式の80%を1,600で取得した。

- X1年度の子会社純資産(当期純損失が600発生)は以下のとおりであった。

(連結消去・修正仕訳)

開始仕訳(支配獲得時の仕訳)

| (借方) | 資本金 | 1,000 | (貸方) | 投資勘定 | 1,600 |

| 資本剰余金 | 1,000 | 非支配株主持分 | 400 |

子会社は、損失を計上したものの、まだ債務超過には陥っていません。そのため、当期に発生した損失のうち、非支配株主に属する金額全額を非支配株主持分に振り替えます。

当期純利益(損失)の按分

| (借方) | 非支配株主持分 | 120 | (貸方) | 非支配株主損益 | 120 |

- 当期純損失 △600 × 20% = △120

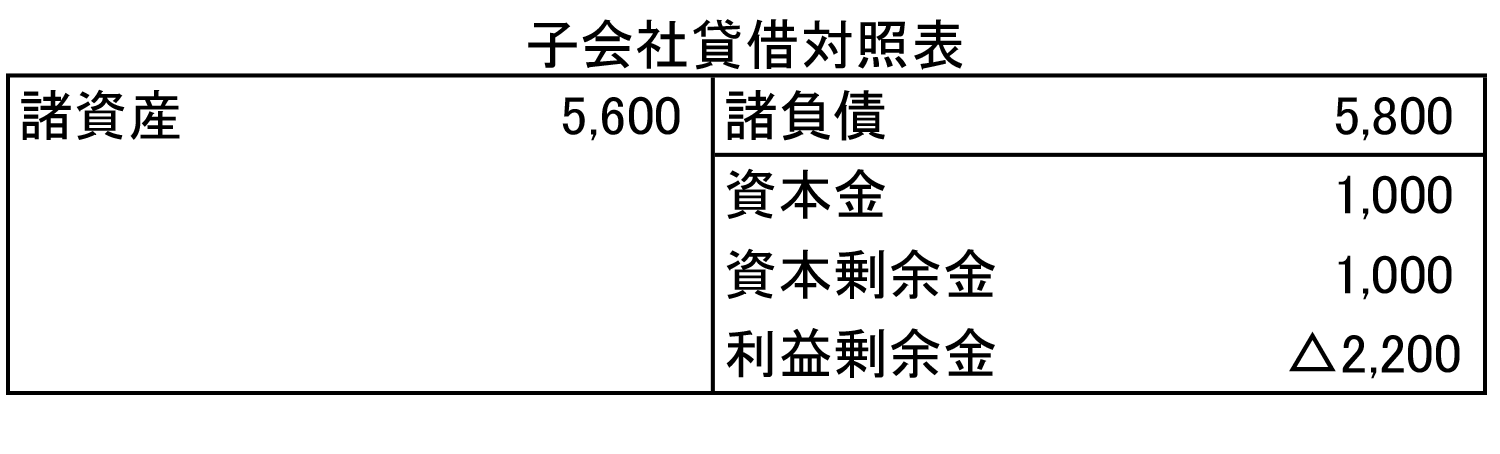

債務超過子会社の処理(債務超過になった場合の仕訳)

(前提条件)

- X0年度(支配獲得時)の子会社純資産は以下のとおりであった。

- 支配獲得時の子会社の資産・負債の簿価と時価は同額であった。

- 親会社は子会社の株式の80%を1,600で取得した。

- X1年度の子会社純資産(当期純損失が600発生)は以下のとおりであった。

- X2年度の子会社純資産(当期損失が1,600発生)は以下のとおりであった。

(連結消去・修正仕訳)

開始仕訳

| (借方) | 資本金 | 1,000 | (貸方) | 投資勘定 | 1,600 |

| 資本剰余金 | 1,000 | 非支配株主持分 | 280 | ||

| 利益剰余金 | 120 |

当期に発生した損失のうち、非支配株主に属する金額を非支配株主持分に振り替えます。ただし、特別な合意等が存在しない限り、非支配株主は出資額以上に欠損は負担せず、残りの欠損は親会社が負担することになります。

そのため、この設例では非支配株主が負担する欠損の限度額は400(=出資額)になり、当期に非支配株主に負担させる損失は280になります(「非支配株主持分の推移」の図参照)。

当期純利益(損失)の按分

| (借方) | 非支配株主持分 | 280 | (貸方) | 非支配株主損益 | 280 |

- 当期純損失 △1,600 × 20% = △320

しかし、非支配株主は出資額までしか損失を負担しないため、△280(120 前期損失負担額 – 400 出資額)となる。

非支配株主持分の推移

| 年度 | 子会社純資産 | 親会社持分 | 非支配株主持分 |

|---|---|---|---|

| X0年度 | 2,000 | 1,600 | 400 |

| X1年度 | 1,400 | 1,120 | 280 |

| X2年度 | △200 | △200 | ※0 |

- 非支配株主は債務超過額を負担しない。