段階取得により関連会社から連結子会社になった場合

実務においては、全額出資して子会社を新たに設立し、企業集団に加える以外に、既にある会社を買収して企業集団に加えることもよくあります。ここでは、そのような場合における連結上の会計処理を、具体的な数値例を交えながら見ていきます。

なお、説設例等において各会社の決算日は3月末とし、特に記載のない場合は、税効果は考慮しないものとします。

関連会社の株式を追加購入したことにより支配を獲得し、持分法適用関連会社が連結子会社となった場合には、支配獲得時において時価評価をやり直す必要があります(資本連結指針35項)。

外部の会社が連結子会社となった場合と同様に、支配獲得時の時価に基づいて評価差額を計上することになるので、評価差額計上後の純資産額を親会社持分と非支配株主持分とに按分し、親会社持分は投資勘定と相殺消去します(連基63項)。

また、親会社の投資勘定は支配獲得日の時価で評価し、持分法による評価額との差額は段階取得に係る損益として処理します(結合基準25項(2))。

(前提条件)

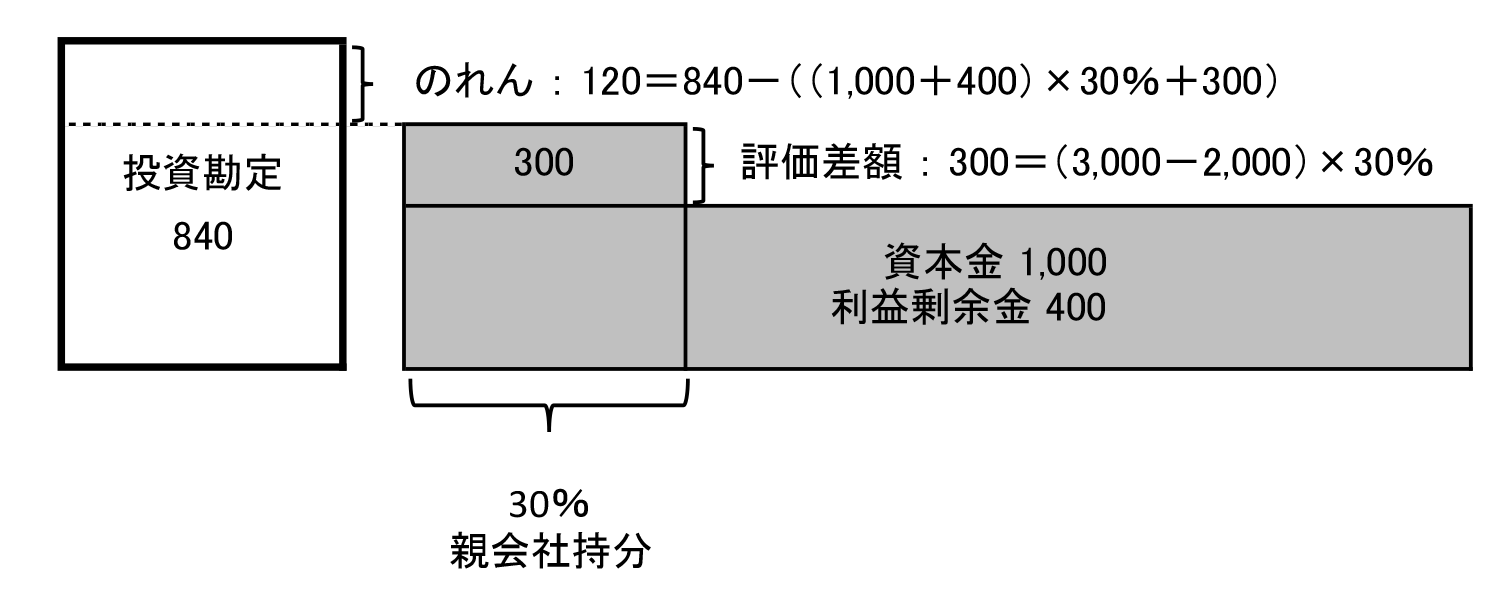

- 親会社はX0年3月31日に、A社の発行済株式のうち30%(30株)を840(1株@28)で取得し、持分法適用会社とした。

- 株式取得時のA社純資産は資本金1,000、利益剰余金400であった。

- 株式取得時のA社の土地(簿価2,000)の時価は3,000であった。

- のれんは発生年度の翌年から20年で定額法により償却する。

| 仕訳なし |

持分法を適用する際には個別財務諸表を合算しないため、投資と資本の消去は必要なく、“仕訳なし”となります。なお、仕訳は必要ありませんが、のれんの認識だけは行います。この段階での、A社の資本勘定と親会社の投資勘定の関係は下の図のようになっています。

(前提条件)

- 親会社はX0年3月31日に、A社の発行済株式のうち30%(30株)を840(1株@28)で取得し、持分法適用会社とした。

- 株式取得時のA社純資産は資本金1,000、利益剰余金400であった。

- 株式取得時のA社の土地(簿価2,000)の時価は3,000であった。

- のれんは発生年度の翌年から20年で定額法により償却する。

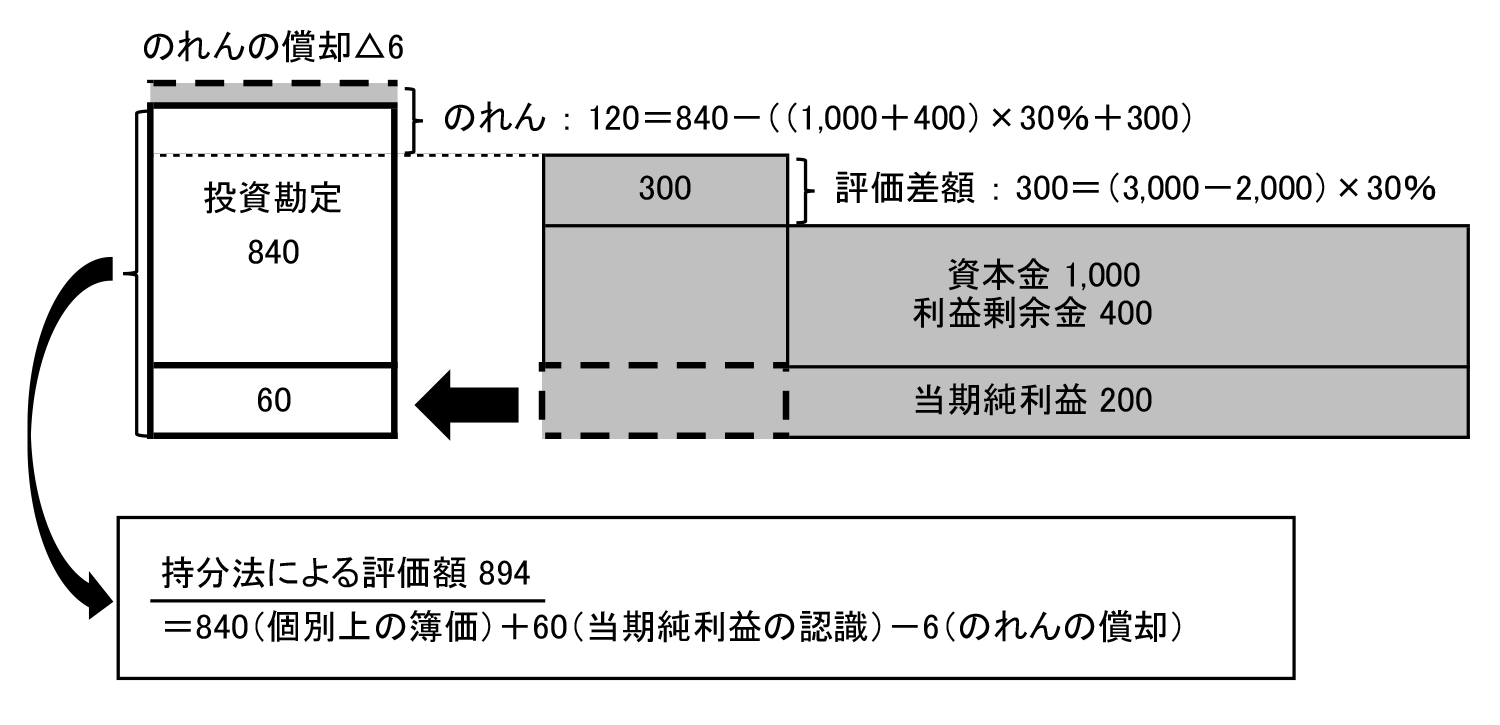

- 親会社は当期末(X1年3月31日)にA社株式の50%(50株)を1,600で追加取得し、連結子会社とした。

- A社の当期純利益200(当期末純資産1,600(うち資本金1,000、利益剰余金600))であった。

- 当期末のA社の土地(簿価2,000)の時価は3,200であった。

支配を獲得するまでA社は持分法適用会社であるため、A社の当期純利益のうち、投資会社持分相当額を親会社の連結財務諸表に取り込みます。

| (借方) | 投資勘定 | 60 | (貸方) | 持分法による投資損益 | 60 |

- 200 × 30% = 60

また、A社に対するのれんが生じているので、のれんの償却も行います。

| (借方) | 持分法による投資損益 | 6 | (貸方) | 投資勘定 | 6 |

- 120 ÷ 20年 = 6

この結果、A社に対する投資勘定の持分法による評価額は、下図のように計算されます。

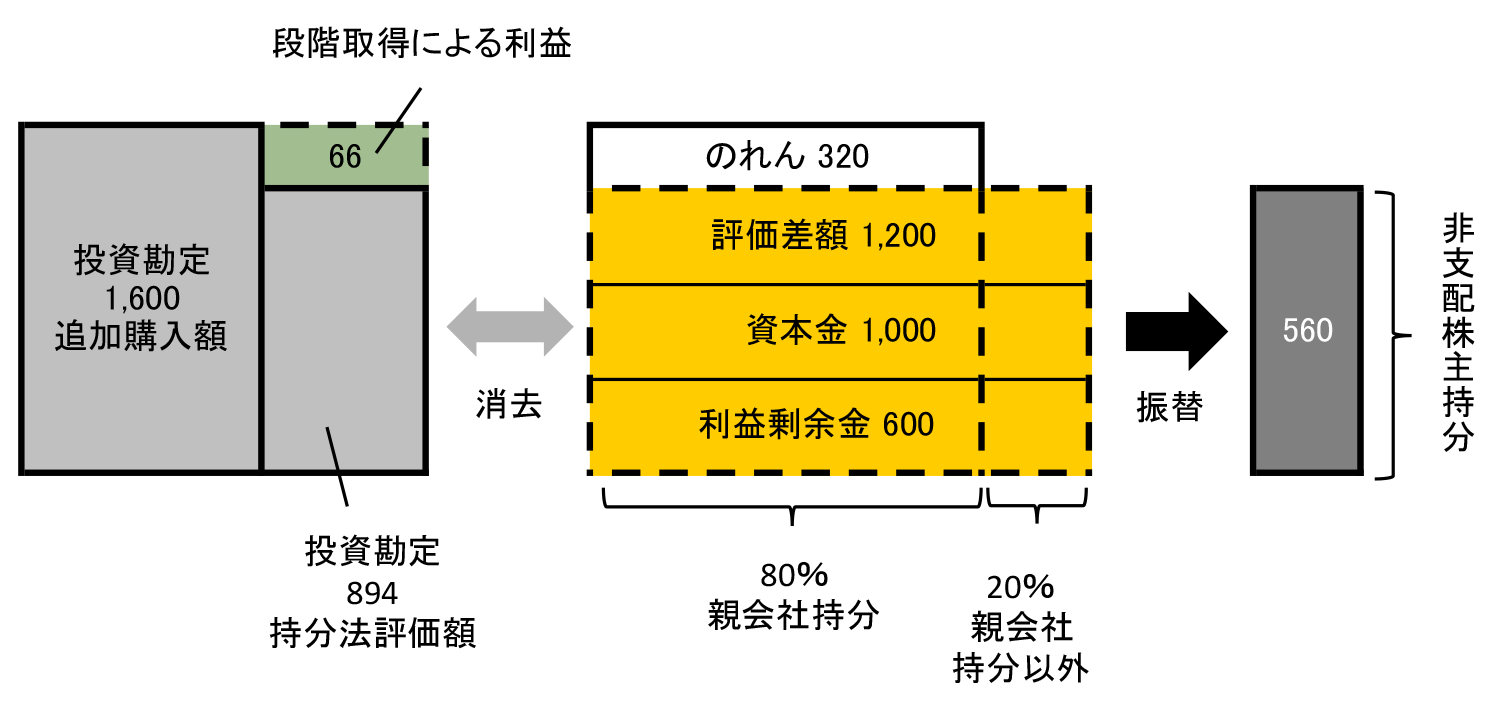

A社株式を追加購入してA社の支配を獲得したため、当期末からA社は連結の範囲に含まれることなります。よって、連結に取り込むための仕訳が必要になります。まずは、投資勘定の時価評価です。

| (借方) | 投資勘定 | 66 | (貸方) | 段階取得に係る損益 | 66 |

- 1,600 ÷ 50株 = @32 (支配獲得時の一株当り時価)

30株 × @32 – 894 (持分法による評価額) = 66

次に、支配獲得時の時価を用いて子会社の資産・負債の評価替えを行います。当例では土地の評価替えを行います。

| (借方) | 土地 | 1,200 | (貸方) | 評価差額 | 1,200 |

- 3,200 – 2,000 = 1,200

連結の範囲に加わっているため、持分法の場合と異なり、A社の個別財務諸表は親会社の個別財務諸表と合算されます。よって、投資勘定の時価評価と子会社の資産及び負債の時価評価を行った後、投資と資本の相殺消去を行います。

| (借方) | 資本金 | 1,000 | (貸方) | 投資勘定 | *12,560 |

| 利益剰余金 | 600 | 非支配株主持分 | *2560 | ||

| 評価差額 | 1,200 | ||||

| のれん | *3320 |

- ( 30株 + 50株 ) × @32 = 2,560 (支配獲得時の時価)

- ( 1,000 + 600 +1,200 ) × 20% = 560

- 2,560 – ( 1,000 + 600 + 1,200 ) × 80% = 320

支配獲得時の親会社の投資勘定と、子会社の純資産との関係は以下のようになります。

よく読まれているコンテンツ

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。