時価発行増資により持分が減少した場合

監修者:公認会計士 飯塚 幸子

子会社の時価発行増資等に伴い、親会社の払込額と親会社の持分の増減額との間に差額が生じた場合で、支配関係が継続している場合には、追加取得や一部売却と同様に差額は資本剰余金として処理します(連基30項)。

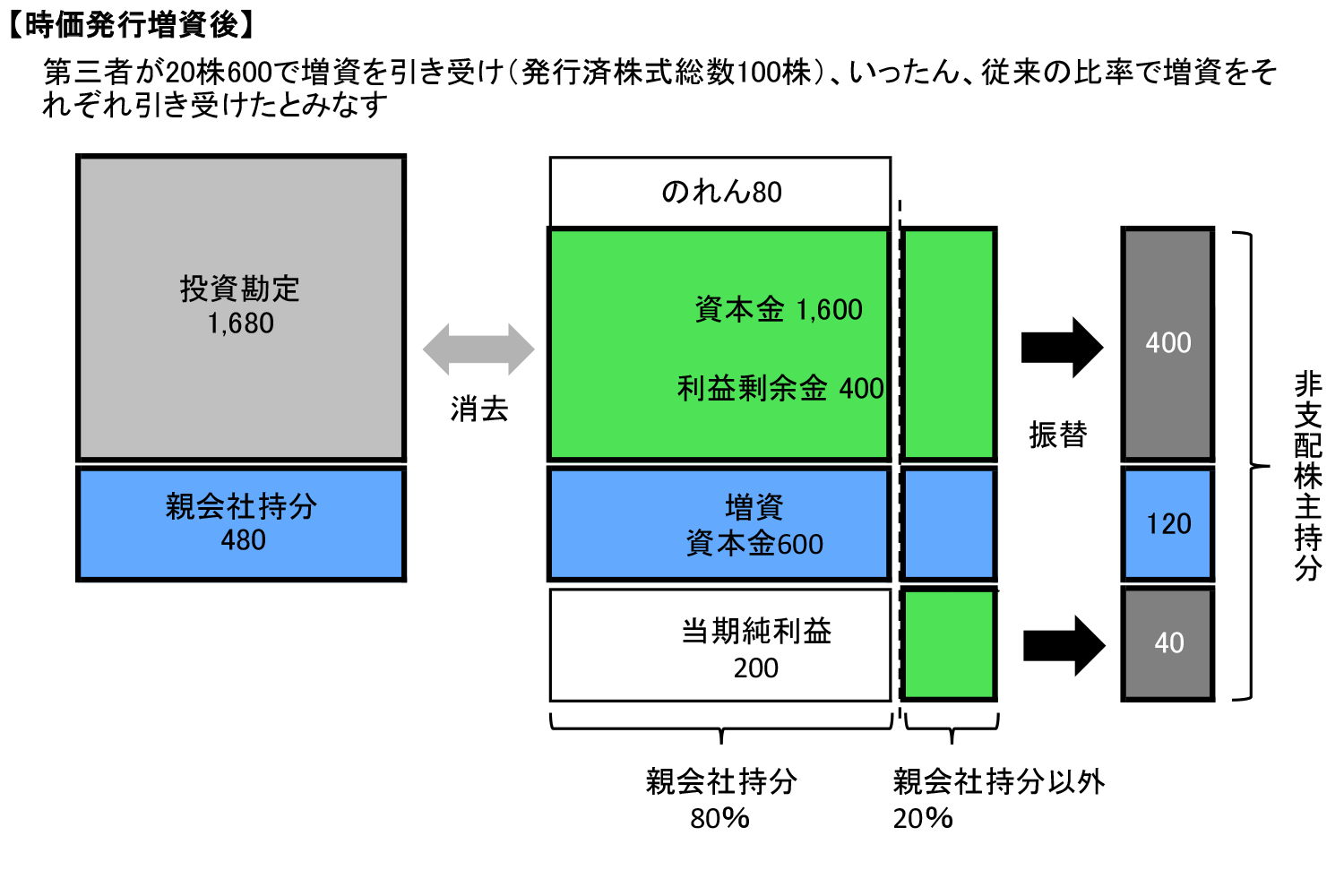

時価発行増資により持分が減少した場合は、いったん、従来の持分比率で増資を引き受け、その後ただちに一部売却を行ったものとみなして処理を行います(資本連結指針47項)。

時価発行増資により持分が減少した場合の仕訳

(前提条件)

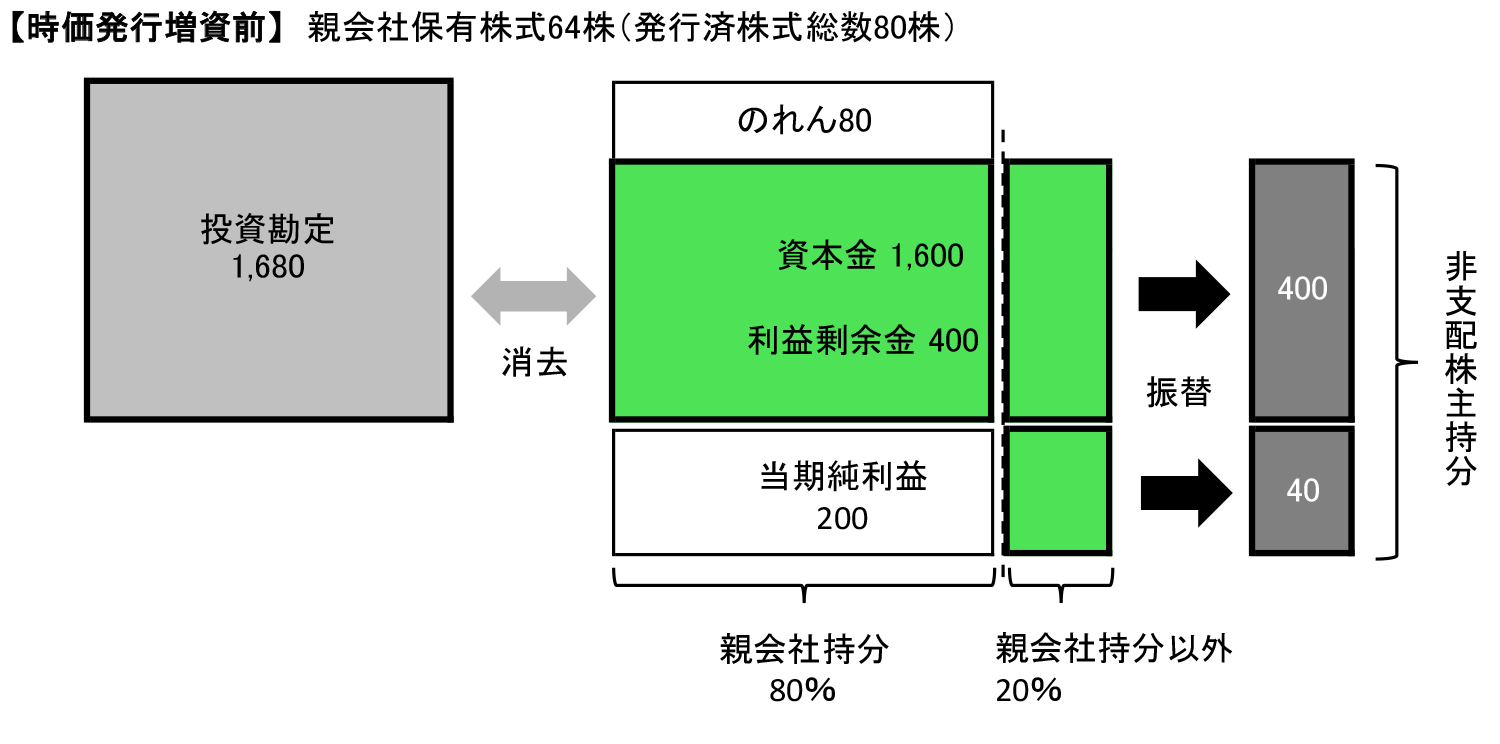

- 親会社はX0年3月31日に、S社の株式の80%(64株)を1,680で取得し、連結子会社とした。

- 支配獲得時のS社純資産は資本金1,600、利益剰余金400であった。

- 支配獲得時のS社の資産・負債の簿価と時価は同額であった。

- S社はX1年3月31日に、時価発行増資(20株600)を行い、全額親会社以外の株主が引き受けた。

- 時価発行増資直後のS社の純資産は資本金2,200、利益剰余金600(当期純利益200)であった。

- 便宜上、のれんの償却は行わないものとする。

(連結消去・修正仕訳)

開始仕訳(投資と資本の消去)

| (借方) | 資本金 | 1,600 | (貸方) | 投資勘定 | 1,680 |

| 利益剰余金 | 400 | 非支配株主持分 | 400 | ||

| のれん | 80 |

時価発行増資が行われたのは当期末なので、当期純利益は時価発行増資前の持分比率を用いて非支配株主持分に按分します。

当期純利益の按分

| (借方) | 非支配株主損益 | 40 | (貸方) | 非支配株主持分 | 40 |

- 200 × 20% = 40

時価発行増資を行った場合には、いったん従来の持株比率で増資を引き受けたとみなします。増加した子会社の資本金600を減少させると共に、従来の持分比率で親会社持分と非支配株主持分に按分します。

①従来の比率で増資を引き受けたとみなす

| (借方) | 資本金 | 600 | (貸方) | 投資勘定 | *1480 |

| 非支配株主持分 | *2120 |

- 600 × 80% (親会社持分比率) = 480

- 600 × 20% (非支配株主持分比率) = 120

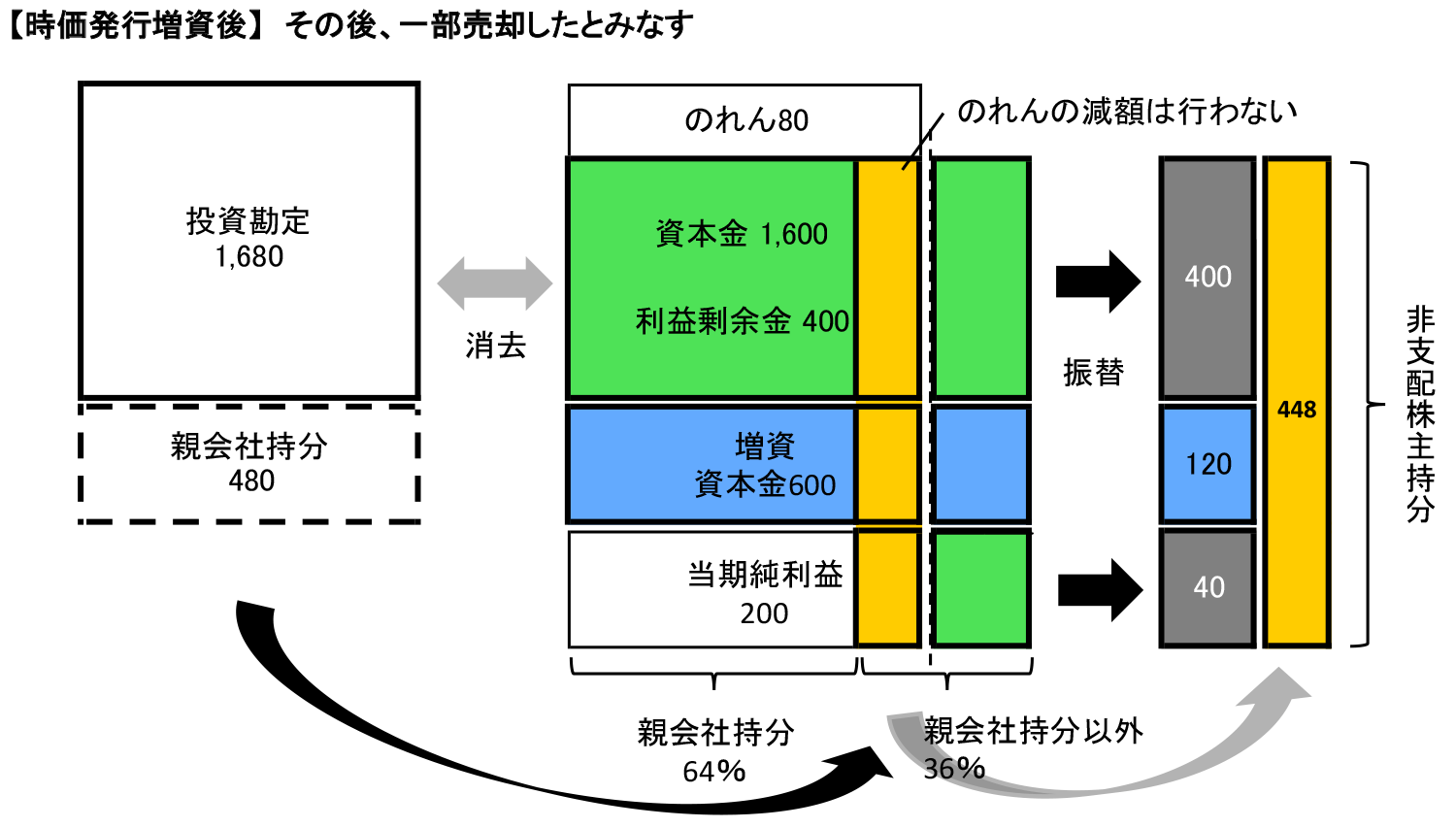

その後、一部売却を行ったとみなし、非支配株主持分増加比率に相当する金額(「時価発行増資による持分の変動」の図参照)と親会社の投資勘定を相殺消去します。なお、差額は一部売却時と同様に資本剰余金で処理します。

②その後、ただちに一部売却を行ったとみなす

| (借方) | 投資勘定 | *1480 | (貸方) | 非支配株主持分 | *2448 |

| 資本剰余金 | *332 |

- 1の仕訳金額

- ( 2,200 + 600 ) × ( 36% – 20% ) (非支配株主持分増加比率) = 448

- 貸借差額

増資前と増資後で持分比率は下の図のように変化しています。一部売却を行ったとみなした際に、増加する非支配株主持分は16%というのがわかります。

時価発行増資による持分の変動

| 増資前 | 増資額 | 増資後 | |

|---|---|---|---|

| 親会社持分 | 64株(80%) | – | 64株(64%) |

| 非支配株主持分 | 16株(20%) | 20株 | 36株(36%) |

| 合計 | 80株 | 20株 | 100株 |

①と②を合わせると、時価発行増資に関する仕訳は以下のようになります。

時価発行増資(持分が減少した場合)に関する仕訳

| (借方) | 資本金 | 600 | (貸方) | 非支配株主持分 | 568 |

| 資本剰余金 | 32 |

親会社の投資勘定と子会社の純資産勘定の関係を図で示すと下の図のようになります。

時価発行増資により持分が減少した場合のイメージ