その他の包括利益累計額がある場合(支配喪失)

子会社に係るその他の包括利益累計額のうち一部売却に係る部分については、子会社株式の売却によって連結上の実現損益となるため、個別財務諸表上の子会社売却益の修正には含めません(資本連結指針45項)。

簡単な数値例で見てみましょう。

(その他の包括利益累計額がある場合)

(前提条件)

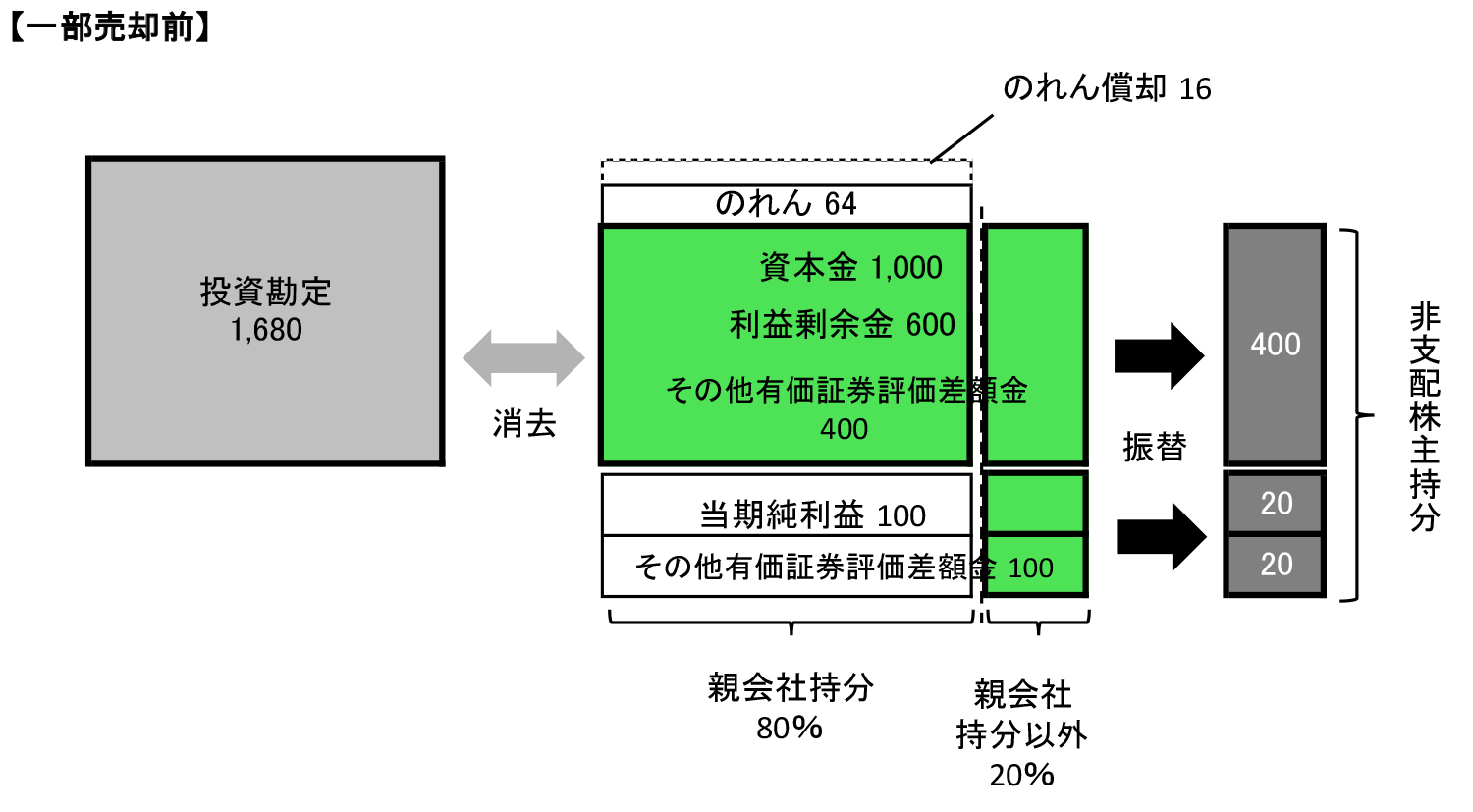

- 親会社はX0年3月31日に、S社株式の80%(80株)を1,680で取得し、連結子会社とした。

- 支配獲得時のS社の純資産は資本金1,000、利益剰余金600、その他有価証券評価差額金400であった。

- 支配獲得時のS社の資産・負債の簿価と時価は同額であった。

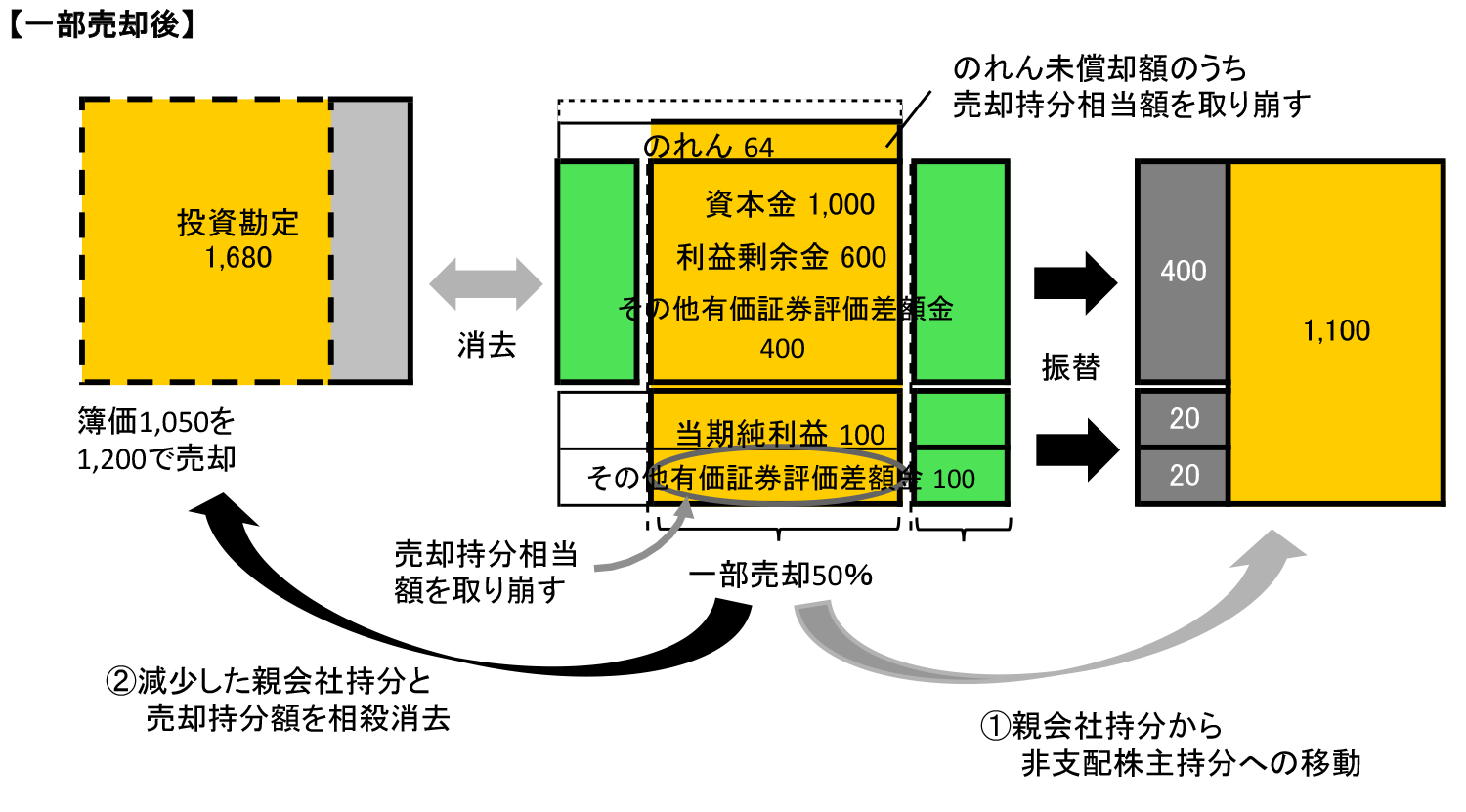

- 親会社はX1年3月31日に、S社株式の50%(50株)を1,200で売却し、持分法適用会社とした。(子会社株式売却益150)。

- 一部売却時のS社の純資産は資本金1,000、利益剰余金700(当期純利益100)、その他有価証券評価差額金500であった。

- のれんは発生年度の翌年から5年で定額法により償却する。

| (借方) | 資本金 | 1,000 | (貸方) | 投資勘定 | 1,680 |

| 利益剰余金 | 600 | 非支配株主持分 | *1400 | ||

| その他有価証券評価差額金 | 400 | ||||

| のれん | *280 |

- ( 1,000 + 600 + 400 ) × 20% = 400

- 1,680 – ( 1,000 + 600 + 400 ) × 80% = 80

一部売却が行われたのは当期末なので、当期純利益およびその他有価証券評価差額金の当期増加額は、一部売却前の持分比率を用いて非支配株主持分に按分します。また、当期分ののれんの償却仕訳を行います。

| (借方) | 非支配株主損益 | 20 | (貸方) | 非支配株主持分 | 20 |

- 100 × 20% = 20

| (借方) | その他有価証券評価差額金 | 20 | (貸方) | 非支配株主持分 | 20 |

- ( 500 – 400 ) × 20% = 20

| (借方) | のれん償却費 | 16 | (貸方) | のれん | 16 |

- 80 ÷ 5年 = 16

その後、一部売却に関する仕訳を行います。支配獲得時にのれんが計上されていた場合(支配喪失)と同様に、まずは50%部分を売却して支配喪失したことに関する仕訳を行い、その後残りの30%部分について、持分法への移行仕訳を行います。

| (借方) | 投資勘定 | *11,050 | (貸方) | 非支配株主持分 | *21,100 |

| その他有価証券評価差額金 | *450 | のれん | *340 | ||

| 子会社株式売却益 | *540 |

- 1,680 ( 投資勘定 ) × 50% ÷ 80% = 1,050

- ( 1,000 + 700 + 500 ) × 50% = 1,100

- ( 80 – 16 ) × 50% ÷ 80% = 40

- ( 500 – 400 ) × 50% = 50

- 貸借差額(個別上の売却損益の修正)

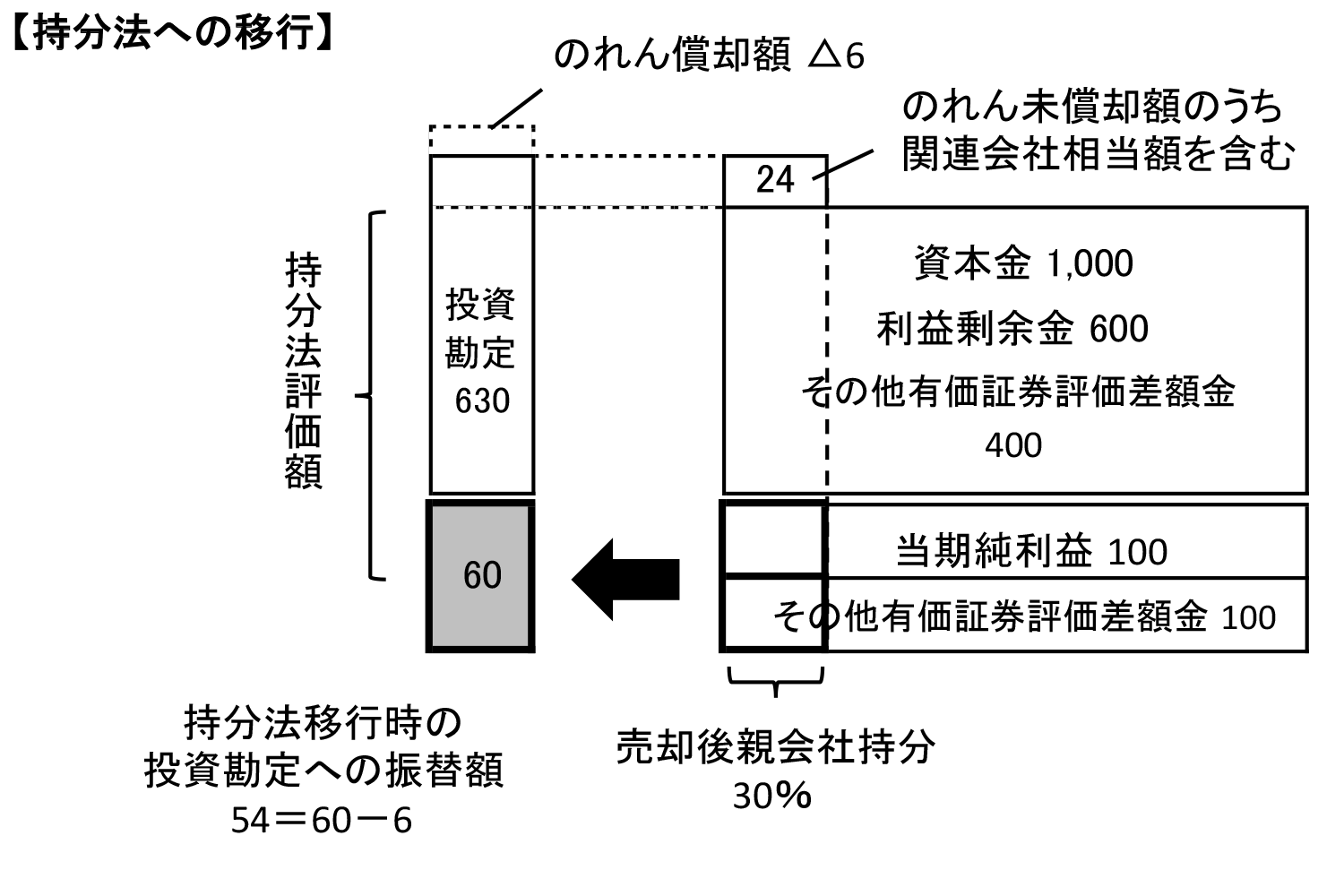

次に、連結子会社ではなく持分法適用会社になったため、投資と資本の消去に関する連結消去・修正仕訳をすべて取り消す仕訳を行います

| (借方) | 非支配株主持分 | *11,540 | (貸方) | 資本金 | 1,000 |

| 投資勘定 | *2630 | 利益剰余金 | 700 | ||

| 投資勘定 | *454 | その他有価証券評価差額金 | 500 | ||

| のれん | *324 |

- ( 1,000 + 700 + 500 ) × 70% = 1,540

- 1,680 – 1,050 = 630 ( 関連会社株式 )

- ( 80 – 16 ) × 30% ÷ 80% = 24

- 貸借差額

結果として、( 支配獲得後利益剰余金 100 + 支配獲得後その他有価証券評価差額金増加額 100 ) × 30% – 16 × 30% ÷ 80% (のれん償却額の関連会社株式相当額) = 54 となる。

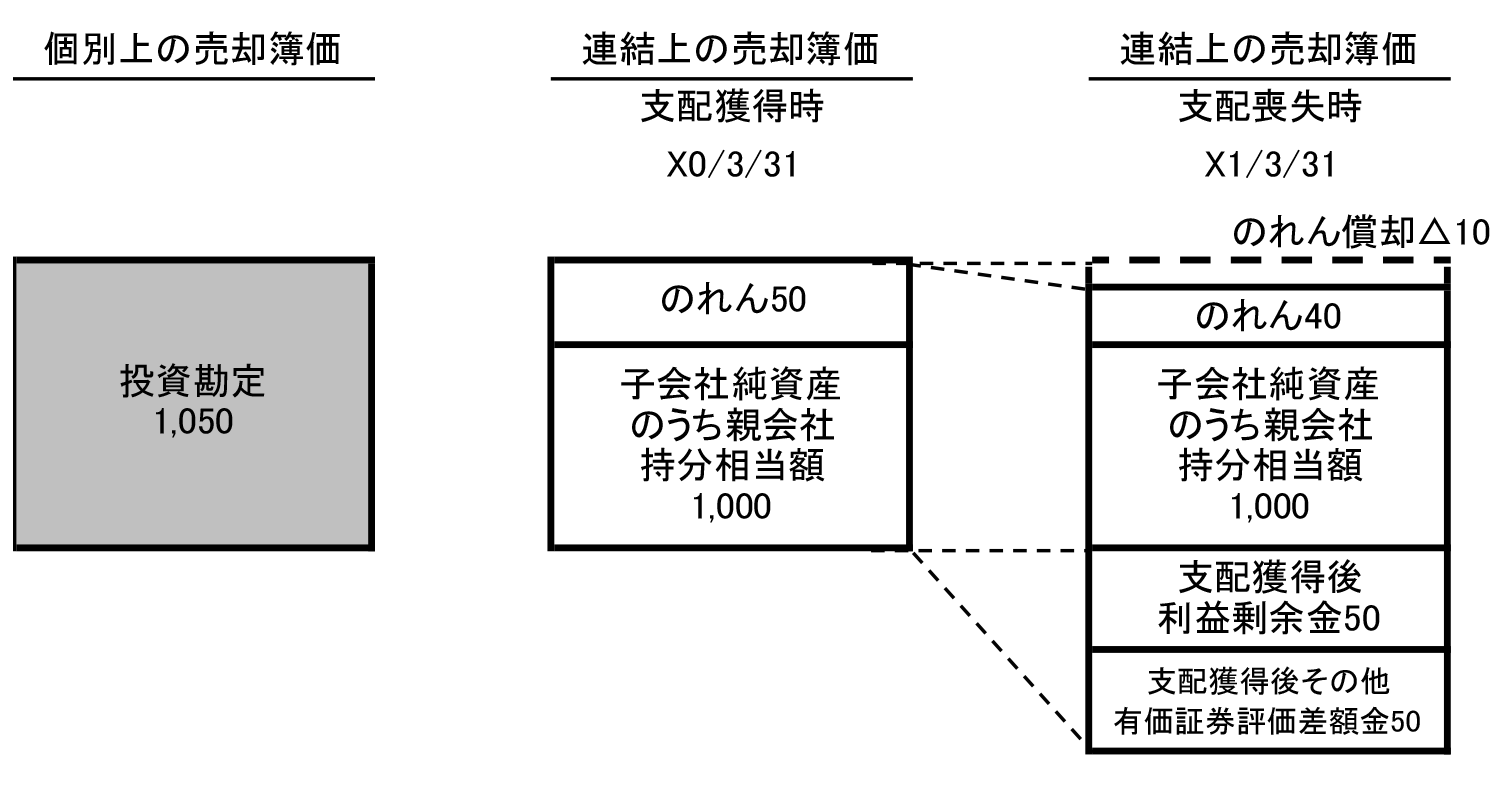

親会社の投資勘定と子会社の純資産勘定の関係を図で示すと以下のようになります。

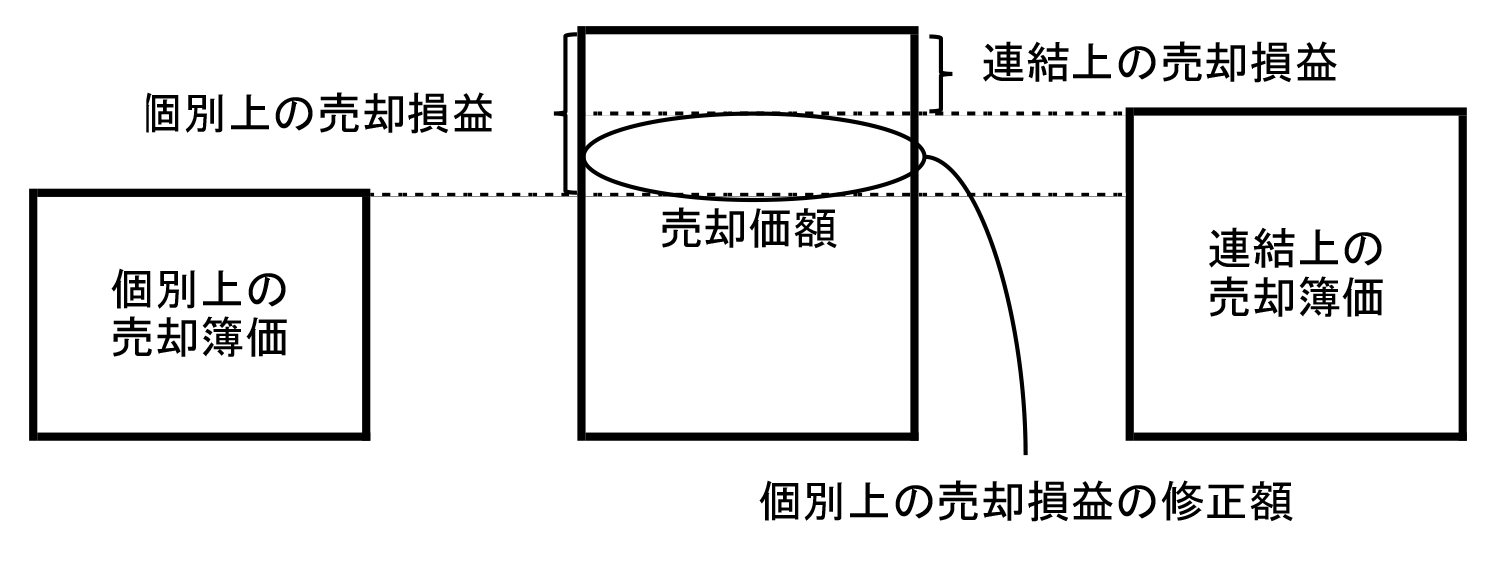

前述のとおり、一部売却により支配を喪失した場合には、売却に伴う持分と簿価との差額は、売却損益の修正として処理します。

売却損益の修正とする理由を図で考えてみましょう。

個別財務諸表上の売却簿価と連結財務諸表上の売却簿価と差は以下のようになっています。

支配獲得時X0年3月31日においては、個別財務諸表上の簿価1,050と連結財務諸表上の簿価1,050(支配獲得時の子会社純資産1,000×50%+のれん50)は一致していますが、時の経過により支配喪失時X1年3月31日においては、差異が生じています。具体的には、支配獲得後その他有価証券評価差額金の持分相当額50(支配獲得後その他有価証券評価差額金100×50%)およびのれん償却額△10がその差額になっていることが分かります。

そのため、支配喪失時において個別財務諸表上の売却簿価1,050と連結財務諸表上の売却簿価1,140の差額を売却損益の修正として処理します。

ただし、その他の包括利益累計額(その他有価証券評価差額金等)がある場合には、この部分は売却によって実現損益になるため、売却損益の修正には含みません(資本連結指針45項)。

その結果、一部売却によって支配喪失した場合の仕訳は以下のようになります。

| (借方) | 投資勘定 | 1,050 | (貸方) | 非支配株主持分 | 1,100 |

| その他有価証券評価差額金 | 50 | のれん | 40 | ||

| 子会社株式売却益 | 40 |

支配獲得後利益剰余金の持分相当額50からのれん償却額10を差し引いた40が子会社株式売却益の修正額になります。

なお、その他有価証券評価差額金に関する部分50は、連結財務諸表上の子会社売却損益に含めて計上されることになります。これは当期純損益を構成するため、組替調整額の対象となります(資本連結指針45項後段)。