のれんの定義

監修者:公認会計士 飯塚 幸子

親会社の投資勘定と、子会社の資本勘定を相殺消去するにあたり、差額が発生する場合があります。借方に生じた差額はのれんと呼び(連基24項)、連結貸借対照表の無形固定資産の部に計上します(結合基準47項)。

また、貸方に生じた差額は負ののれんと呼び(連基24項)、発生した年度の特別利益として計上します(結合基準48項)。

のれんのイメージ

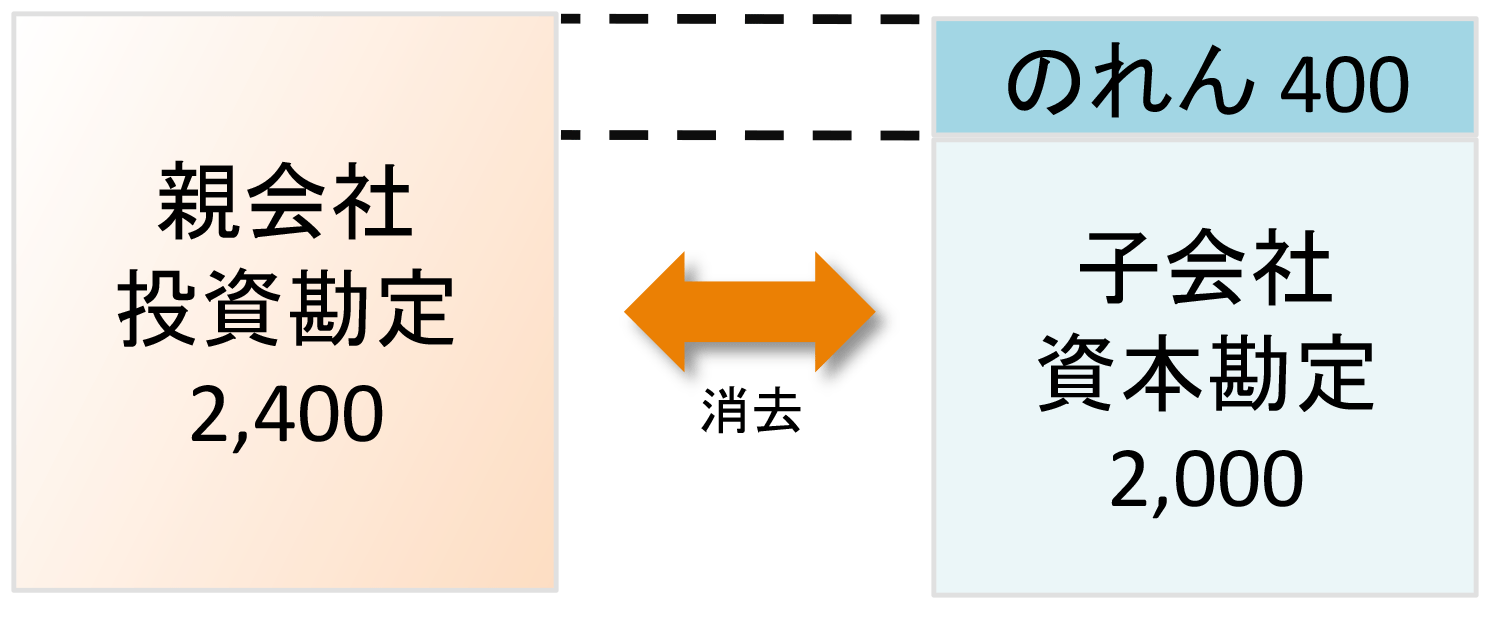

- 子会社発行済株式の100%を2,400で購入した。

- 支配獲得時の子会社資本は2,000であった。

子会社を新たに設立した場合には、出資額=純資産額となるため、投資勘定と資本勘定の相殺消去において差異は生じません。

しかしながら、すでに経営活動を行っている会社の株式を購入して子会社とした場合には、投資勘定の取得原価は市場での時価であるのに対し、資本勘定は子会社の簿価純資産(正確には子会社の資産負債を時価評価した後の修正後簿価純資産額)となるため、投資勘定と資本勘定の相殺消去においては差が生じるのが通常です。

のれんが生じた場合

【親会社が株式を購入して子会社化したケース(100%保有)】

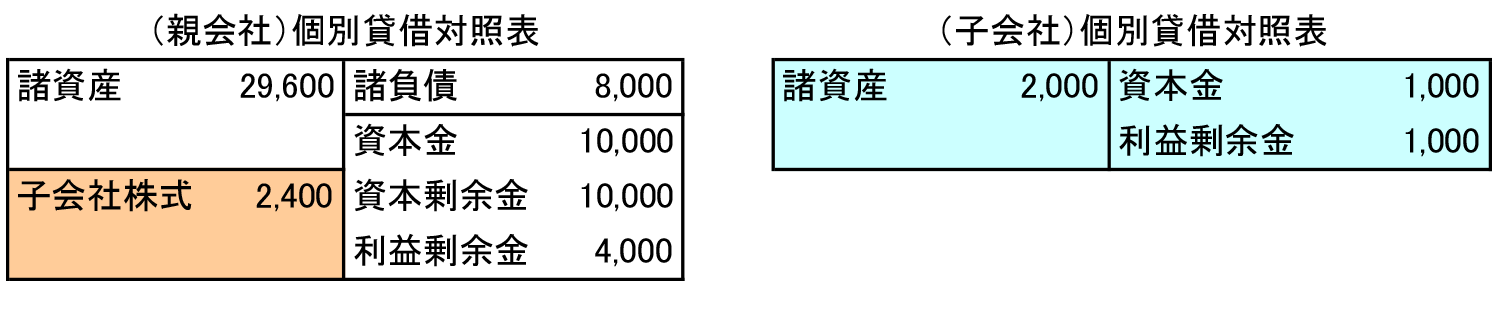

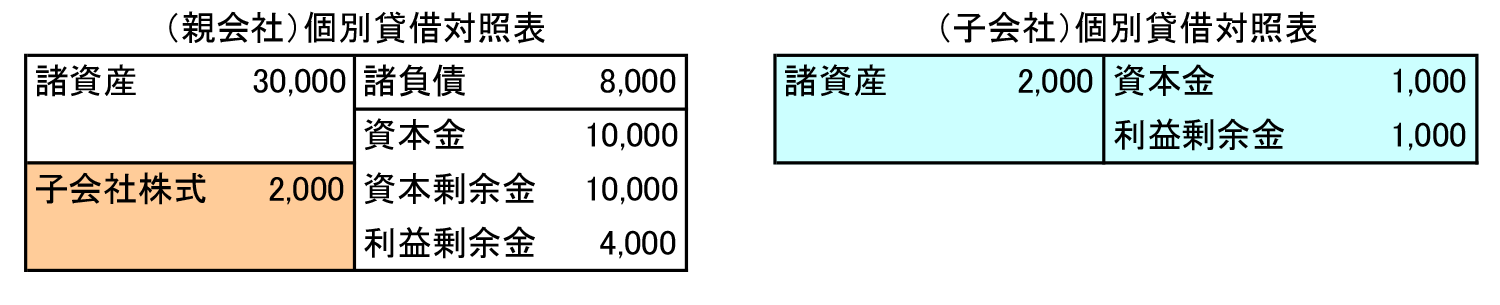

(個別財務諸表)

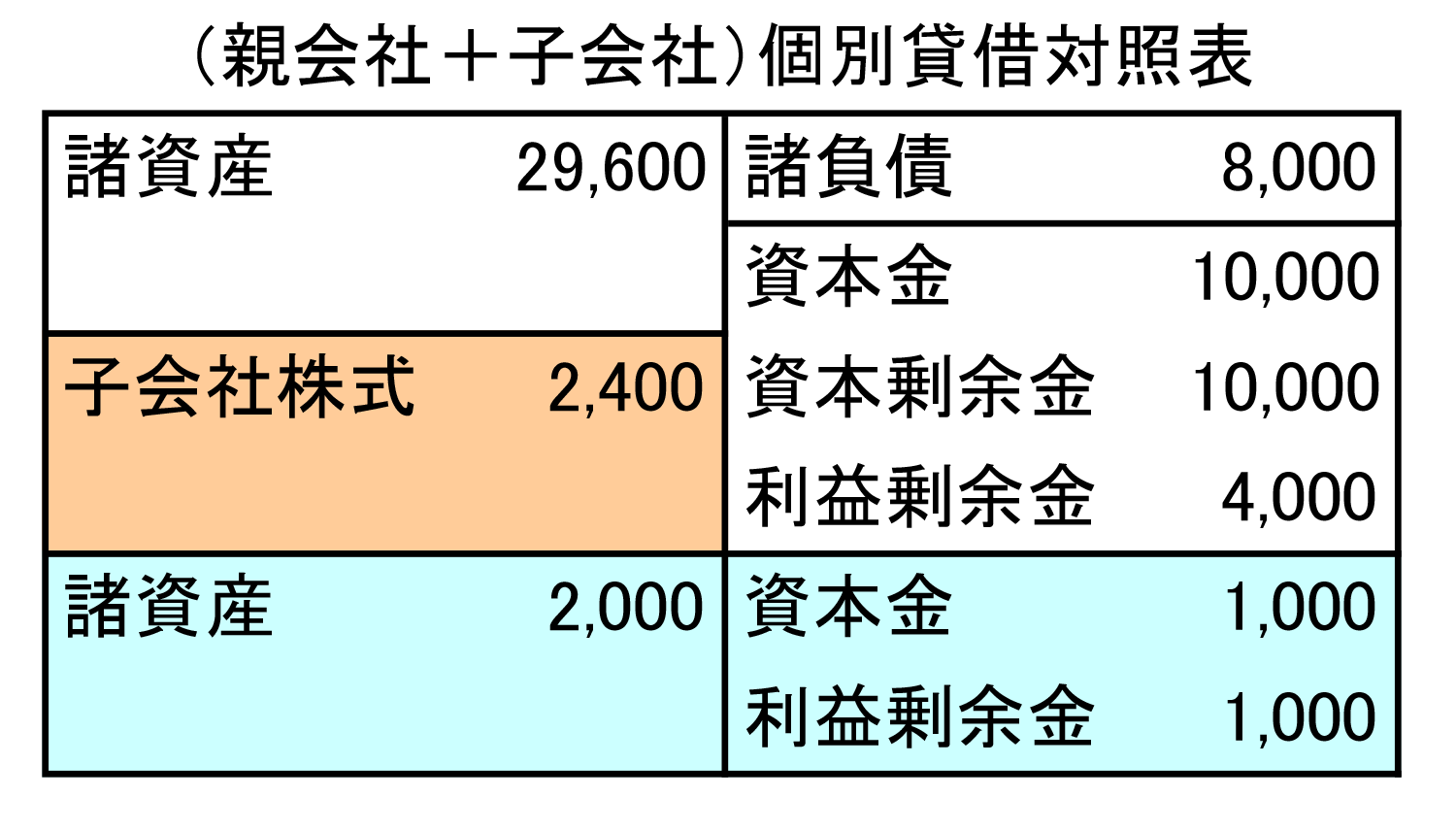

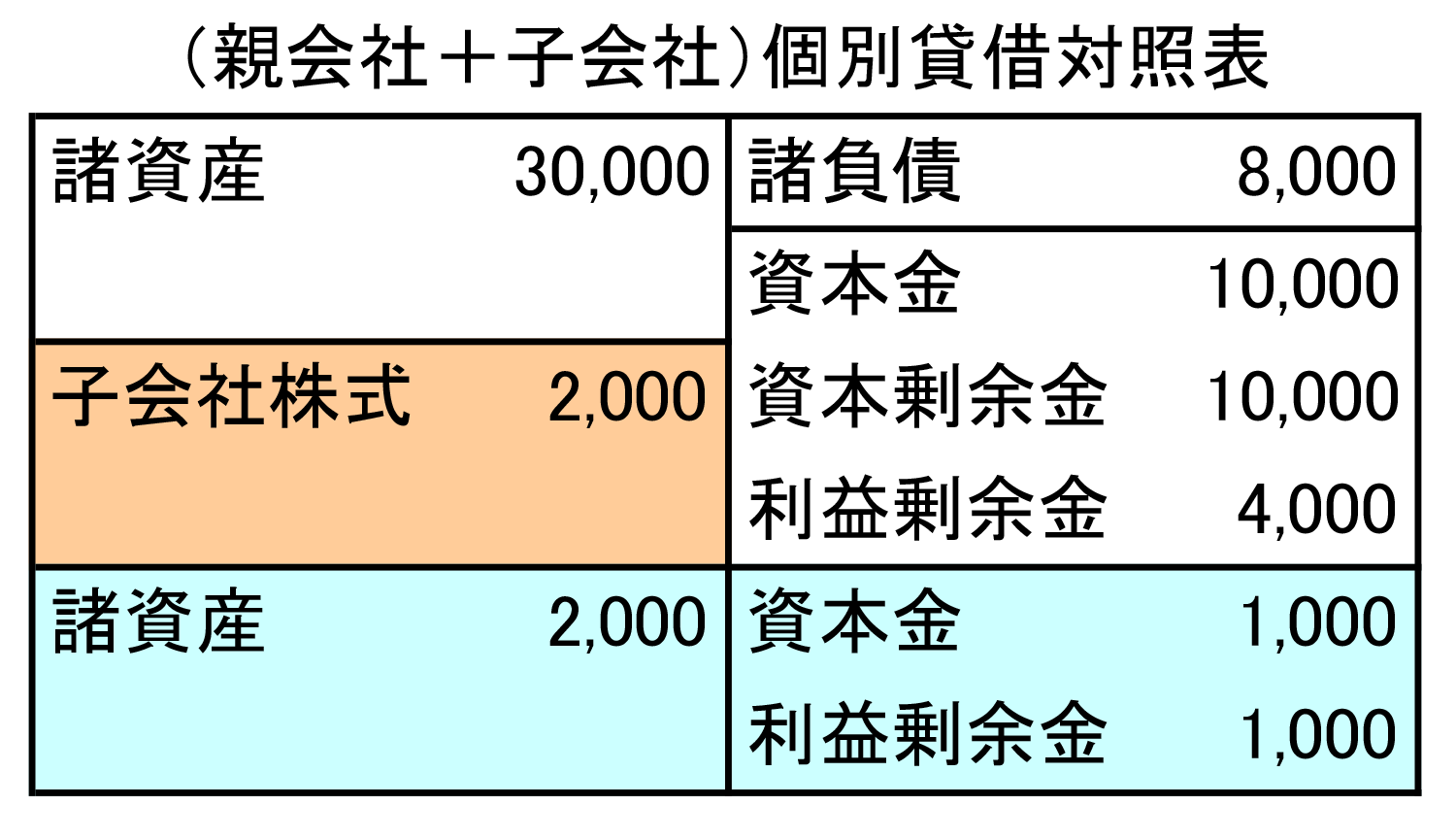

(合算)

(連結消去・修正仕訳)

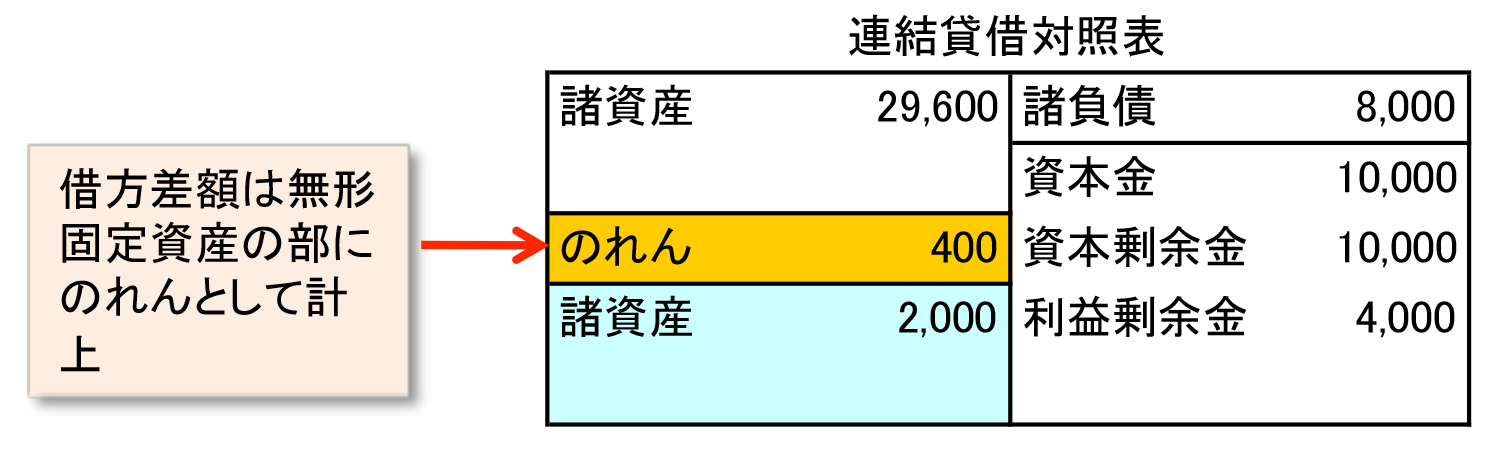

| (借方) | 資本金 | 1,000 | (貸方) | 子会社株式 | 2,400 |

| 利益剰余金 | 1,000 | ||||

| のれん | ※1400 |

- のれん 400 = 2,400 – ( 1,000 + 1,000 )

(連結財務諸表)

上の図は、100%子会社化した場合です。非支配株主がいる場合には以下のようになります。

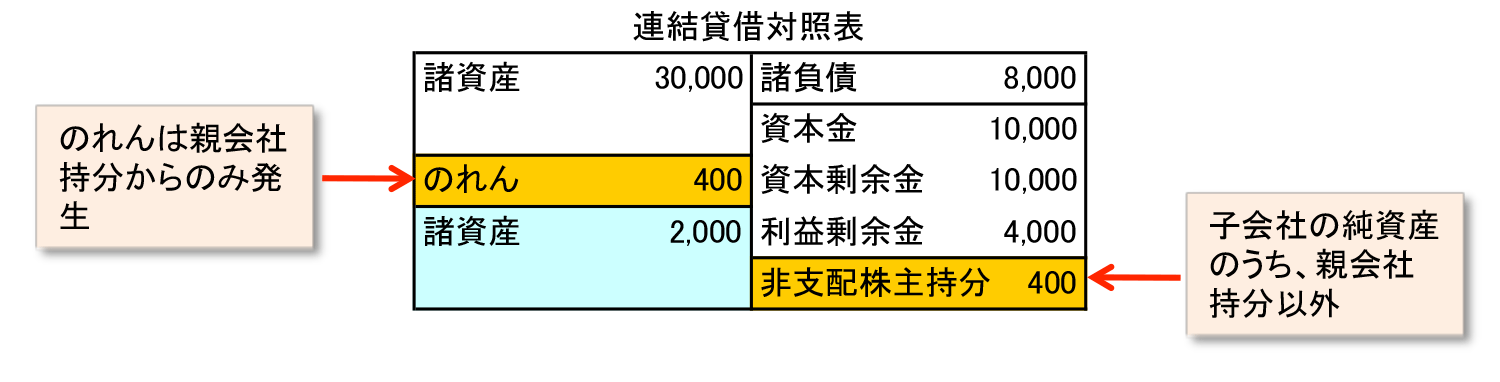

非支配株主持分およびのれんが生じた場合

(個別財務諸表)

(合算)

(連結消去・修正仕訳)

| (借方) | 資本金 | 1,000 | (貸方) | 子会社株式 | 2,000 |

| 利益剰余金 | 1,000 | 非支配株主持分 | ※1400 | ||

| のれん | ※2400 |

- 非支配株主持分 400 = ( 1,000 + 1,000 ) × 20%

- のれん 400 = 2,000 – ( 1,000 + 1,000 ) × 80%

(連結財務諸表)