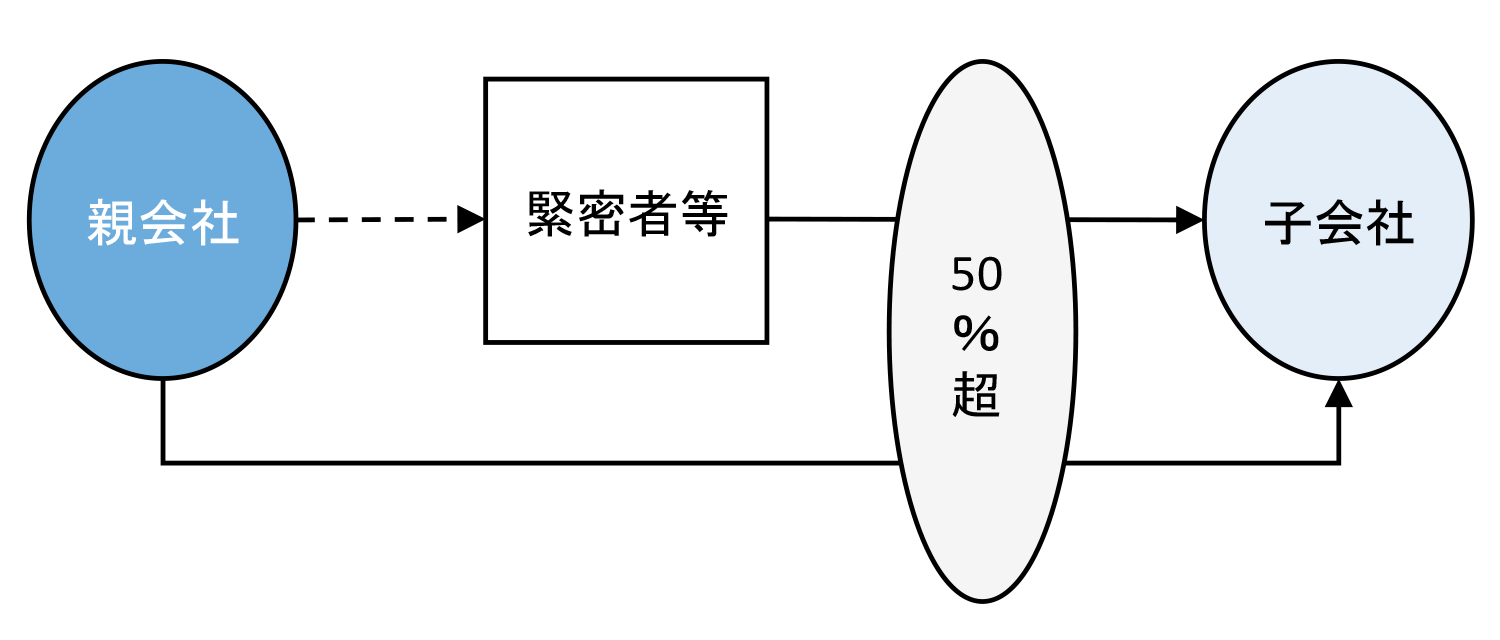

緊密者を通じた間接所有の場合

「自己と出資、人事、資金、技術、取引等において緊密な関係があることにより、自己の意思と同一の内容の議決権を行使すると認められる者」と「自己の意思と同一の内容の議決権を行使することに同意している者」を併せて「緊密者」といいます(間接所有指針4項)。

緊密者等が子会社に該当しない場合であっても、自己と緊密者が所有している議決権とを合わせて、別の会社の議決権の過半数を所有し、さらに一定の支配要件を満たした場合には、その会社は当社の子会社となります。

緊密者等が子会社でない場合は、緊密者等の持分は親会社持分額には含まれず、非支配株主持分として処理します(間接所有指針4項)。

また、緊密者等が持分法適用会社である場合には、緊密者等を通じて親会社持分額となる金額は持分法による投資損益に含めて計算します。

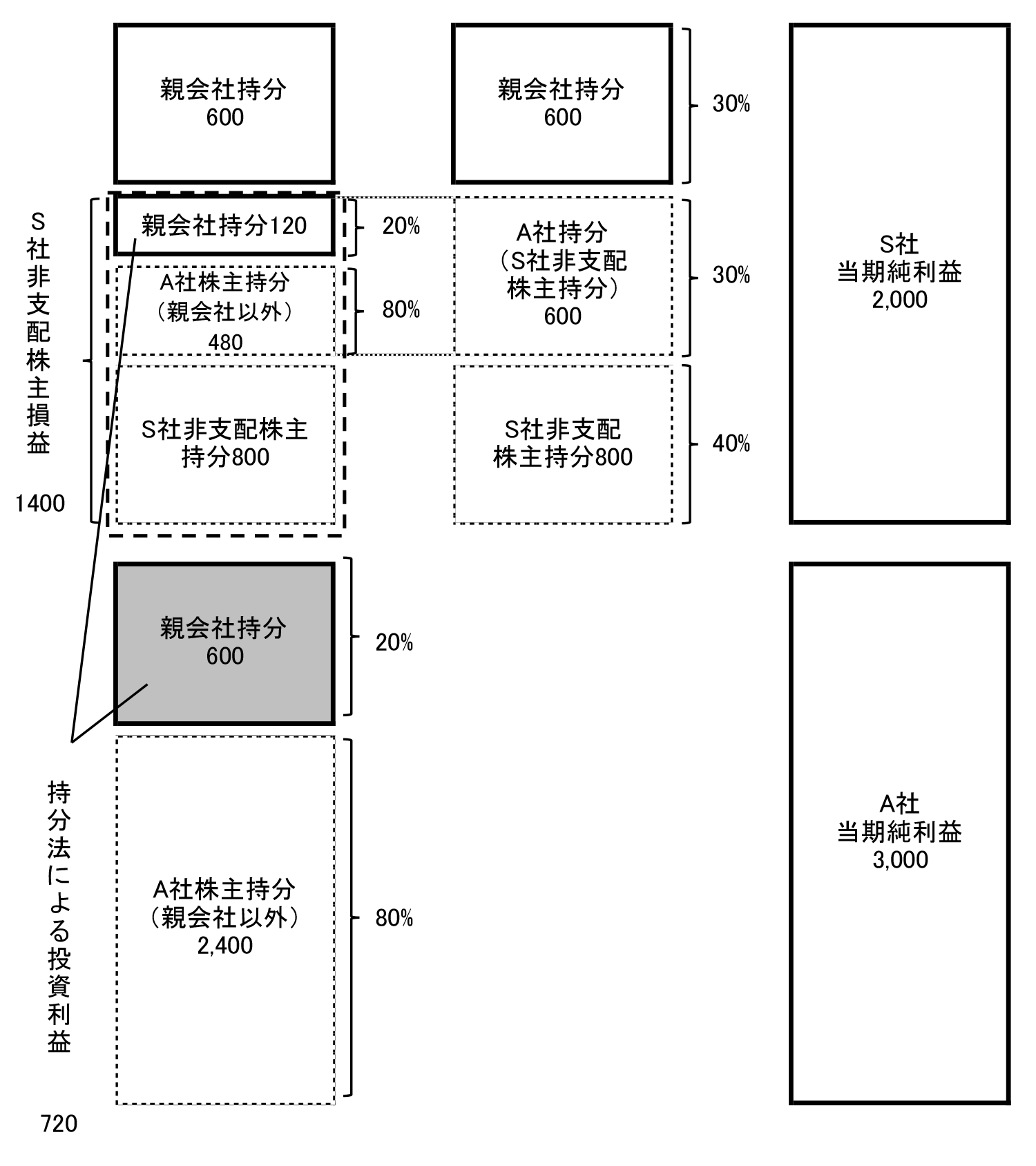

簡単な設例を用いて、緊密者等が持分法適用会社の場合のケースを見てみましょう。

(前提条件)

- 親会社およびA社は期首にS社株式を30%ずつ、それぞれ600で取得した。

- 親会社は期首にA社株式の20%を400で取得した。

- 期首のS社およびA社の資本勘定は、以下のとおりである。

- S社:資本金2,000

- A社:資本金2,000

- 期末のS社およびA社の資本勘定は、以下のとおりである。

- S社:資本金2,000、利益剰余金2,000

- A社:資本金2,000、利益剰余金3,000

- 利益剰余金の増加は全額当期純利益である。

- S社は連結子会社、A社は持分法適用会社としている。

まずは、S社に対する資本連結の仕訳です。A社は持分法適用会社であり、財務諸表は合算しないため、投資と資本の相殺消去において消去するS社株式(下の仕訳の投資勘定)は親会社の持分相当額のみとなります。

| (借方) | 資本金 | 2,000 | (貸方) | 投資勘定 | 600 |

| 非支配株主持分 | *1,400 |

- S社資本金2,000 × 70% = 1,400

S社が計上した当期純利益のうち、親会社に帰属しない金額を非支配株主持分に振り替えます。

| (借方) | 非支配株主損益 | 1,400 | (貸方) | 非支配株主持分 | 1,400 |

- S社当期純利益2,000 × ( 1 – 親会社のS社株式持分比率30% ) = 1,400

| 仕訳なし |

| (借方) | 投資勘定 | 720 | (貸方) | 持分法による投資損益 | 720 |

- A社当期純利益3,000 × 親会社のA社株式持分比率20% + S社当期純利益2,000 × A社のS社株式持分比率30% × 親会社のA社株式持分比率20% = 720

A社の持分法による投資損益は、A社個別財務諸表の当期純利益うちの親会社持分相当額と、S社当期純利益のうちA社がS社株式を所有していることで間接的に親会社持分相当額になる金額との合計となります。

上の図を見てみると、S社当期純利益のうちのA社持分600に対する親会社持分額120が、S社の非支配株主損益に含まれるとともに、持分法による投資利益にも含まれていることがわかります。理論的には、この重複部分を消去すべきという考え方もあります(間接所有指針14項)。その考え方に従った場合には、S社非支配株主持分への按分とA社持分法の仕訳は以下のようになります。

| (借方) | 非支配株主損益 | 1,280 | (貸方) | 非支配株主持分 | 1,280 |

- 1,400 – 120 = 1,280 または 2,000 × ( 70% – 30% × 20% ) = 1,280

| (借方) | 投資勘定 | 600 | (貸方) | 持分法による投資損益 | 600 |

- 720 – 120 = 600 または 3,000 × 20% = 600