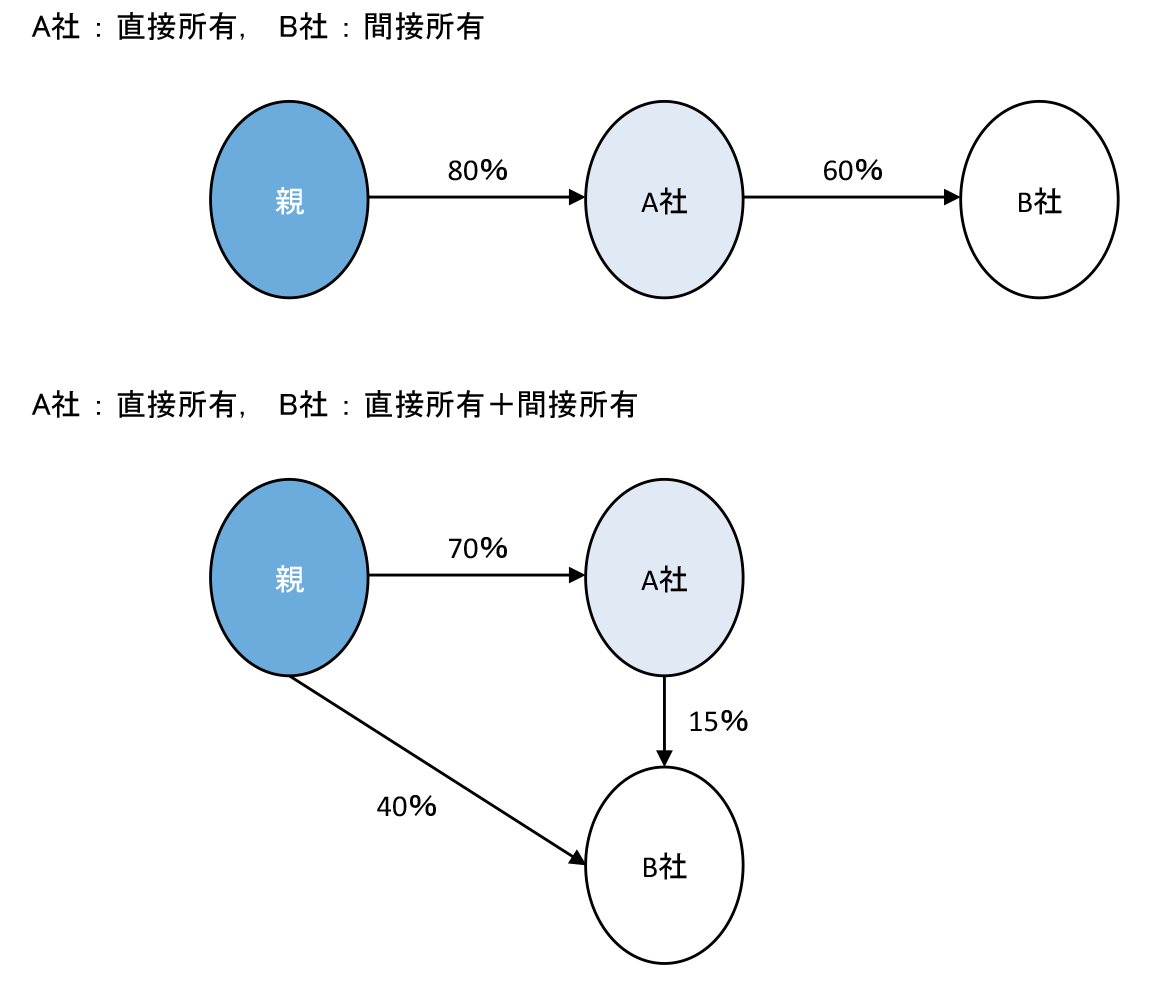

間接保有とは

親会社が自ら子会社の株式を保有しているケースを直接所有といいます。これに対して、親会社が他の子会社等を通じて別の会社に対する支配を獲得しているケースを間接所有といいます。

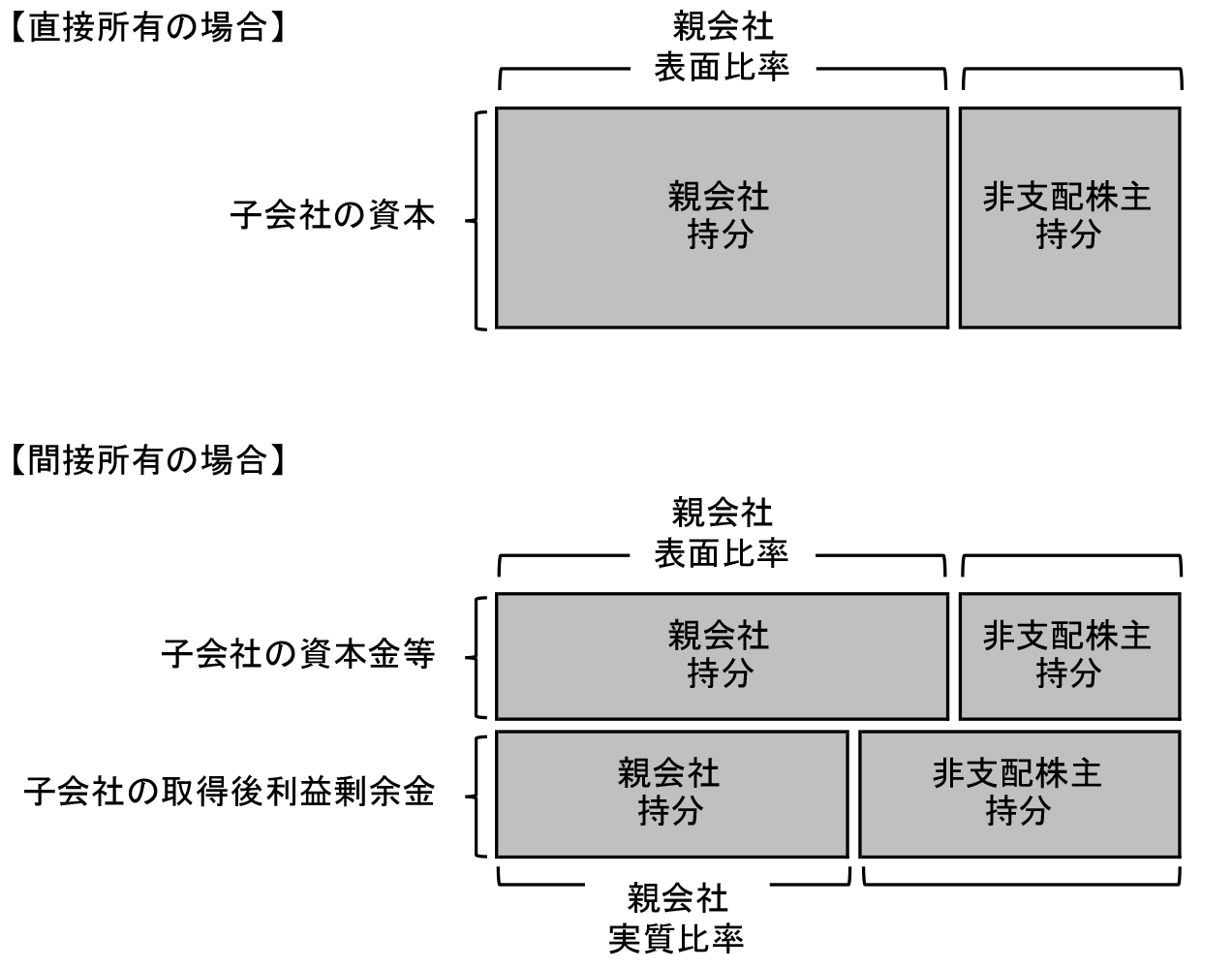

上記の図で、A社を子会社、B社を孫会社とした場合、孫会社の資本に対する親会社持分額はどのように計算するのでしょうか。間接所有の場合は、孫会社の資本を資本金等(資本金、資本準備金、株式取得日または支配獲得日の利益剰余金)と取得後利益剰余金(株式取得日または支配獲得日以降に生じた利益剰余金)に分けて考えます。

資本金等は株式所有割合(表面比率)で計算し、取得後利益剰余金は実質的な剰余金の帰属割合(実質比率)で計算することになります(間接所有指針2項)。

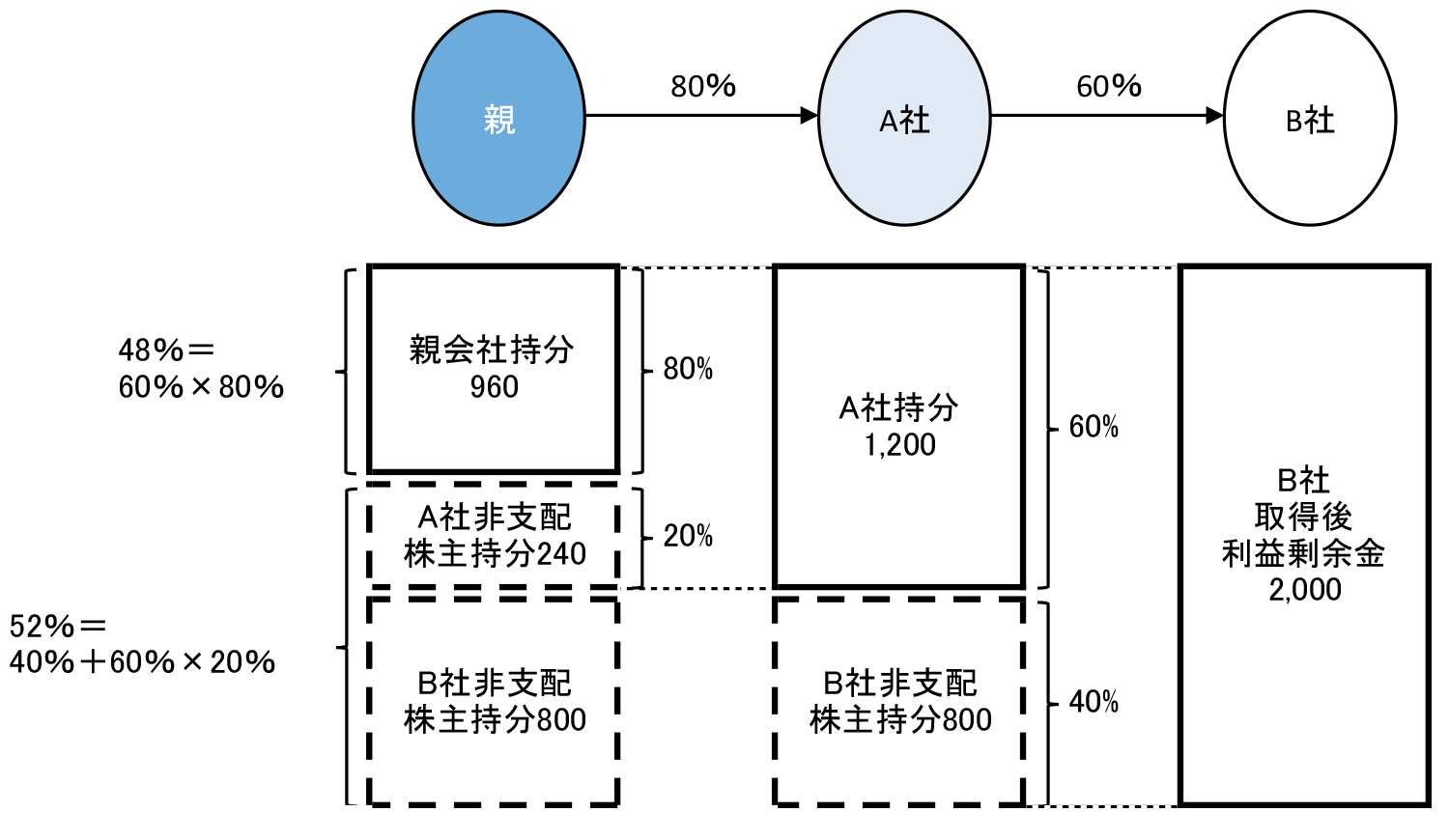

簡単な設例を用いて、孫会社に対する親会社持分額を計算してみましょう。

(前提条件)

- 親会社はA社株式の80%を保有している。

- A社はB社株式の60%を保有している。

- B社の当期の取得後利益剰余金は2,000であった。

親会社持分額:960

B社の取得後利益剰余金2,000 × 80% × 60% = 960

親会社はB社株式を直接所有していません。そのため、A社の持分を通じてB社の取得後利益剰余金の一部が親会社の持分となります。B社の取得後利益剰余金をA社とB社の非支配株主に按分し、A社に按分された額をさらに親会社とA社の非支配株主に按分するという考え方です。

結果として、B社取得後利益剰余金に対する親会社持分額は960(2,000×80%×60%)となります。

図解すると次のようになります。

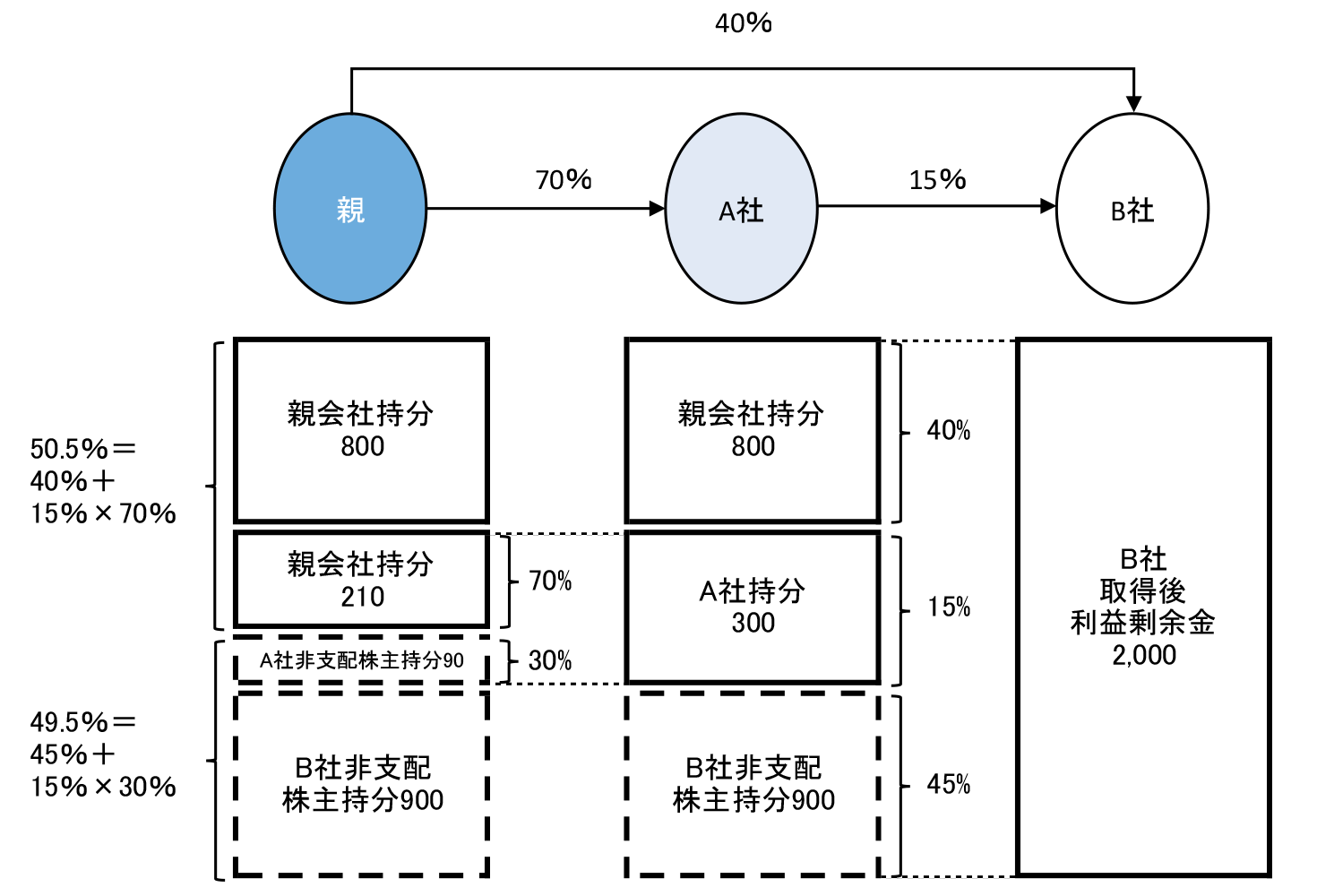

次に、直接所有と間接保有が組み合わさっている場合を見てみましょう。この場合の取得後剰余金の親会社持分は幾らになるでしょうか。

(前提条件)

- 親会社はA社株式の70%とB社株式の40%を保有している。

- A社はB社株式の15%を保有している。

- B社の当期の取得後利益剰余金は2,000であった。

親会社持分額:1,010

B社取得後利益剰余金2,000 × ( 40% + 15% × 70% ) = 1,010

親会社が直接所有しているB社株式とA社を通じて所有しているB社株式に対応する取得後利益剰余金の合計が、親会社持分になります。B社の取得後利益剰余金を親会社とA社とB社の非支配株主に按分し、A社に按分された額をさらに親会社とA社の非支配株主に按分します。

これを図で表すと以下のようになります。