一括取得した場合の支配獲得時の処理

監修者:公認会計士 飯塚 幸子

親会社が子会社の支配を一括取得した場合の資本連結の仕訳を見てみましょう。

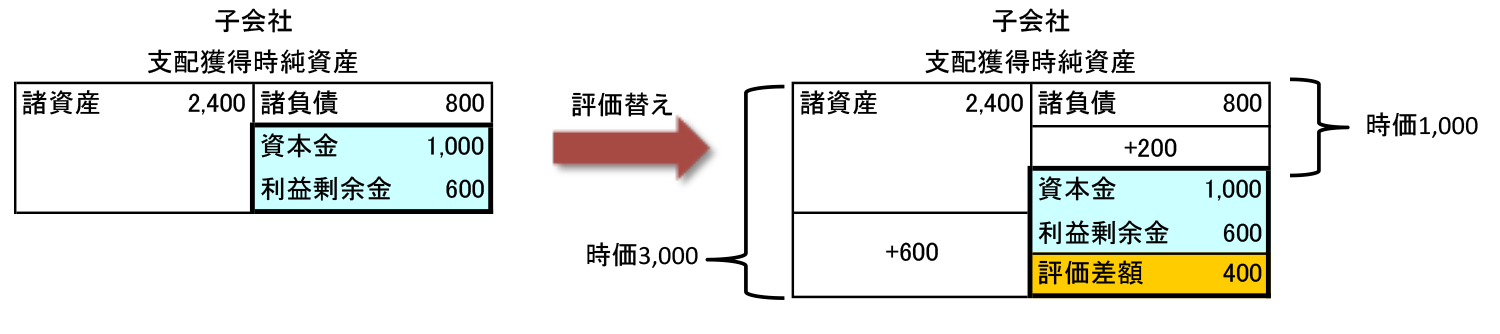

まず、支配獲得日において、子会社の資産負債のすべてを支配獲得時の時価により評価します(連基20項)。これを全面時価評価法と言います。このとき、時価評価した資産負債の相手科目は評価差額として、子会社の純資産として計上します(連基21項)。

なお、時価評価を行う際には税効果も考慮する必要があるため、諸資産・諸負債の時価と簿価の差額を計上するとともに繰延税金資(負債)も計上する場合があります(税効果基準第二一2(2))。この場合には、税効果金額控除の金額が評価差額となります。

支配獲得時の仕訳:子会社の資産・負債の評価替え

(前提条件)

- 支配獲得時の簿価:諸資産2,400、諸負債800

- 支配獲得時の時価:諸資産3,000、諸負債1,000

クリックすると大きくなります

| (借方) | 諸資産 | 600 | (貸方) | 諸負債 | 200 |

| 評価差額 | 400 |

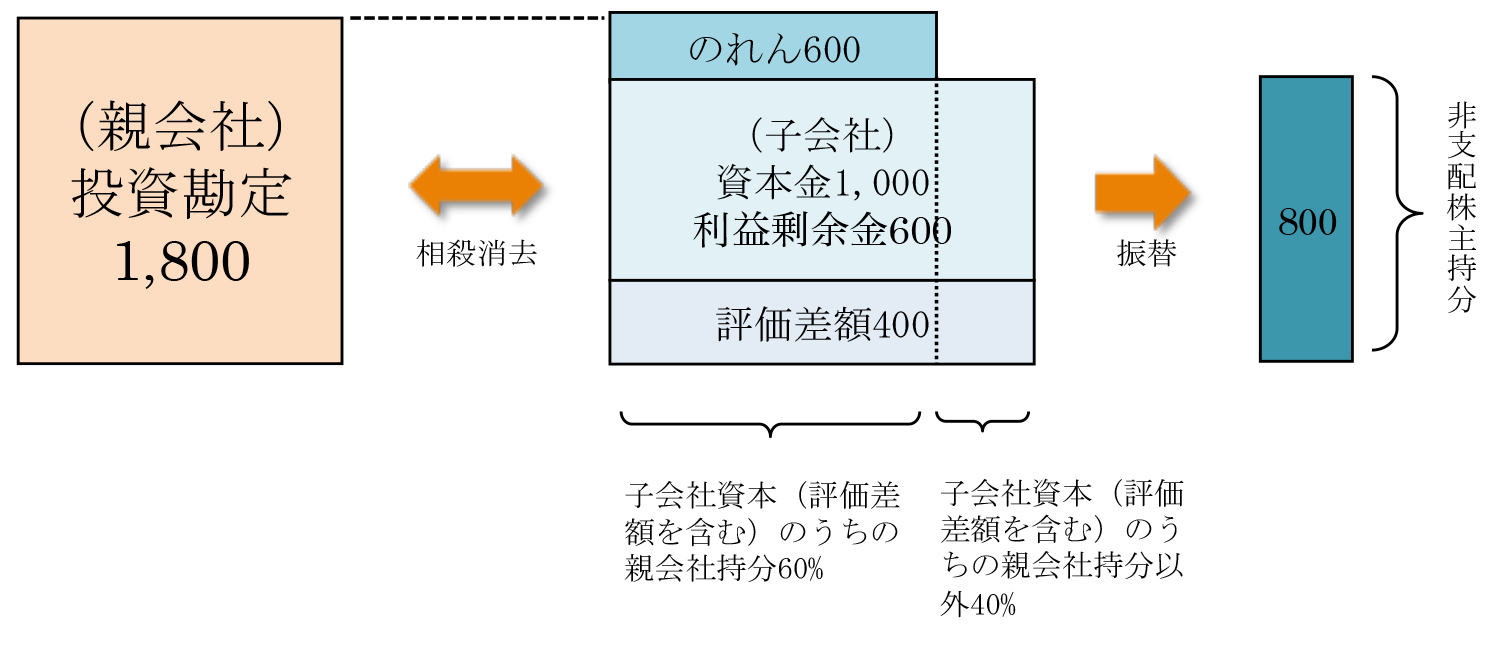

次に、評価替えを行った後の子会社の資本勘定と、親会社の投資勘定の相殺消去を行います(資本連結指針9項)。ここで消去される子会社純資産は、時価評価後の純資産(資本連結指針9項③)ですので、時価評価時に発生した評価差額は、連結財務諸表上は全額消去されることになります。

親会社持分相当額と投資勘定との間に差額が生じている場合には、借方差額であればのれん、貸方差額であれば負ののれんとして処理し、100%子会社でない場合には、親会社持分以外の部分を非支配株主持分に振替えます。

支配獲得時の仕訳:投資と資本の消去

(前提条件)

- 親会社は子会社の発行済株式総数の60%を1,800で取得した。

- 支配獲得時の簿価:諸資産2,400、諸負債800

- 支配獲得時の時価:諸資産3,000、諸負債1,000

| (借方) | 資本金 | ※11,000 | (貸方) | 投資勘定 | ※21,800 |

| 利益剰余金 | ※1600 | 非支配株主持分 | ※4800 | ||

| 評価差額 | ※1400 | ||||

| のれん | ※3600 |

- 支配獲得時子会社資本勘定(評価差額も含む)を全額消去する。

- 親会社投資勘定を全額消去する。

- 親会社投資勘定-支配獲得時子会社資本勘定(評価差額も含む)× 親会社の持分比率

- 支配獲得時子会社資本勘定(評価差額も含む)×(1-親会社の持分比率)