重要性が増したことにより非連結子会社が連結子会社になった場合

監修者:公認会計士 飯塚 幸子

非連結子会社としていた子会社の重要性が高まったため、期の途中から連結子会社として取り扱う場合でもあっても、会計方針の変更には該当しません。つまり、連結範囲の変更は遡及適用されず、比較情報である前連結会計年度の連結財務諸表を修正する必要はありません(比較報告Q4)。

ただし、当期首から継続して支配を獲得していることには変わりないので、当年度の期首から連結子会社としての処理を行う必要があります。この場合、当該連結子会社の期首の剰余金等については、連結範囲の変動に伴う子会社剰余金の増加高等の科目で処理を行います(比較報告Q4)。

非連結子会社が連結子会社になった場合の仕訳

(前提条件)

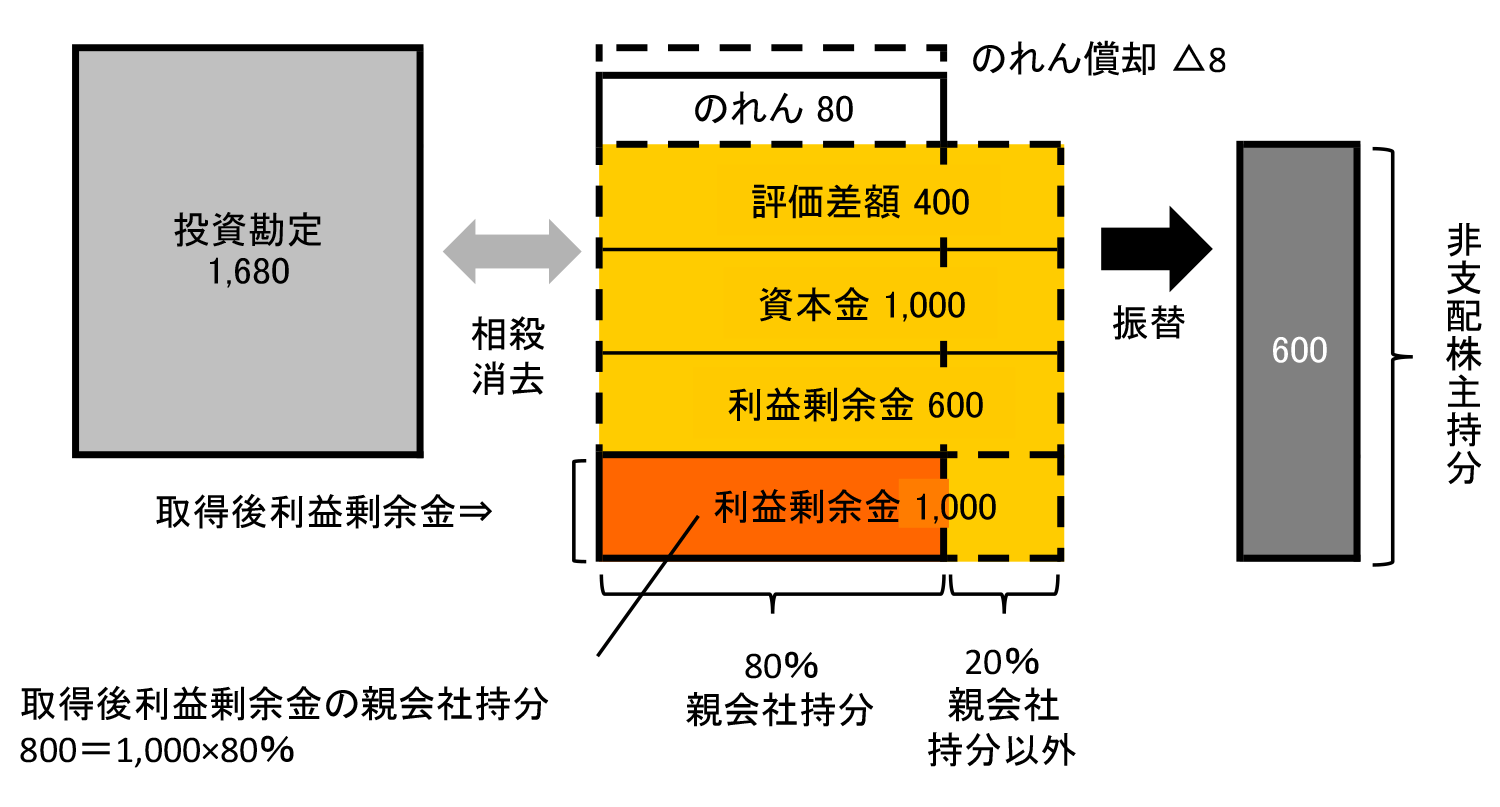

- X0年3月31日にS社の80%を1,680で取得した。

- X0年3月31日のS社純資産は資本金1,000、利益剰余金600であった。

- X0年3月31日のS社土地(簿価2,000)の時価は2,400であった。

- S社は重要性が低いため非連結子会社とし持分法の適用も行っていない。

- その後、S社の重要性が高まったため、X2年4月1日より連結子会社として処理することとした。

- X2年4月1日におけるS社純資産は、資本金1,000、利益剰余金1,600であった。

- のれんは発生年度の翌年から20年で定額法により償却する。

(連結消去・修正仕訳)

連結子会社となったのはX2年4月1ですが、支配獲得はX0年3月31日であるため、支配獲得時の時価で子会社の資産及び負債を評価します

子会社の資産及び負債の時価評価

| (借方) | 土地 | 400 | (貸方) | 評価差額 | 400 |

- 2,400 – 2,000 = 400

次に、投資と資本の消去仕訳を行います。取得後利益剰余金のうちの親会社持分相当額から、のれんの過年度償却相当額を差し引いた額を利益剰余金の増加額(または減少額)として計上します。

投資と資本の消去

| (借方) | 資本金 | 1,000 | (貸方) | 投資勘定 | 1,680 |

| 利益剰余金 | 1,600 | 非支配株主持分 | *1600 | ||

| 評価差額 | 400 | 利益剰余金*4 | *3792 | ||

| のれん | *272 |

- ( 1,000 + 1,600 + 400 ) × 20% = 600

- ( 1,680 – ( 1,000 + 600 + 400 ) × 80% ) × 18年 / 20年 = 72

- 1,000 ( 取得後利益剰余金 ) × 80% – 8 ( のれん過年度償却相当額 ) = 792

または貸借差額 - 連結株主資本等変動計算書において、「連結範囲の変動に伴う子会社利益剰余金の増加高」等の適切な名称で表示する。

このときの子会社純資産と投資勘定および非支配株主持分との関係は以下のようになっています。

子会社純資産と投資勘定および非支配株主持分の関係