段階取得した場合の支配獲得時の処理

監修者:公認会計士 飯塚 幸子

親会社が子会社の支配を段階的に取得した場合の資本連結の仕訳を見てみましょう。

段階取得におけるポイントは、子会社への投資勘定を過去に取得して保有していた分も含めて、支配獲得時における時価に置き換えた上で、子会社の資本勘定と相殺消去するという点です(結合基準25項(2))。

過去に取得していた投資勘定を時価に評価替えする際に生じた差額は段階取得に係る損益(原則として当期の特別損益)として処理することになります(結合基準25項(2))。

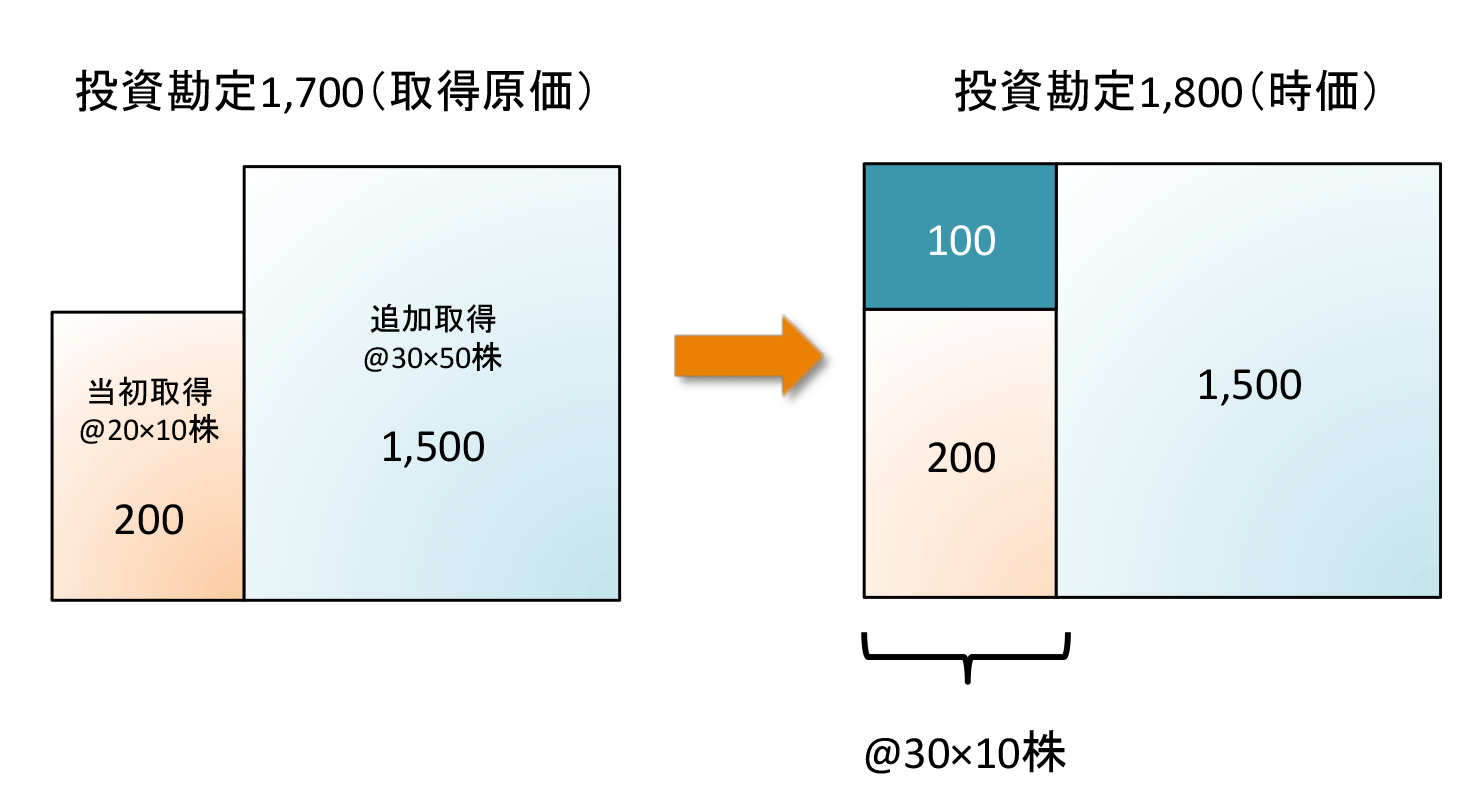

支配獲得時の仕訳:投資勘定の評価替え

(前提条件)

- 1回目取得:10株×20/株=200

- 2回目取得:50株×30/株=1,500 ←支配獲得

| (借方) | 投資勘定 | ※1100 | (貸方) | 段階取得に係る損益 | 100 |

- 10株 × ( 30 / 株 - 20 / 株 ) = 100

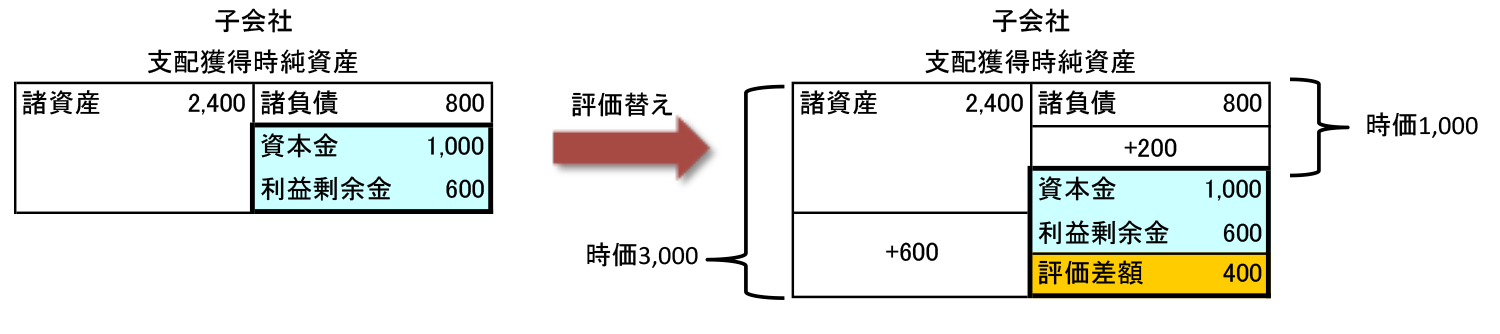

投資勘定の評価替えの次に、子会社の資産・負債の評価替えを行います。

支配獲得時の仕訳:子会社の資産・負債の評価替え

(前提条件)

- 支配獲得時の簿価:諸資産2,400、諸負債800

- 支配獲得時の時価:諸資産3,000、諸負債1,000

クリックすると大きくなります

| (借方) | 諸資産 | 600 | (貸方) | 諸負債 | 200 |

| 評価差額 | 400 |

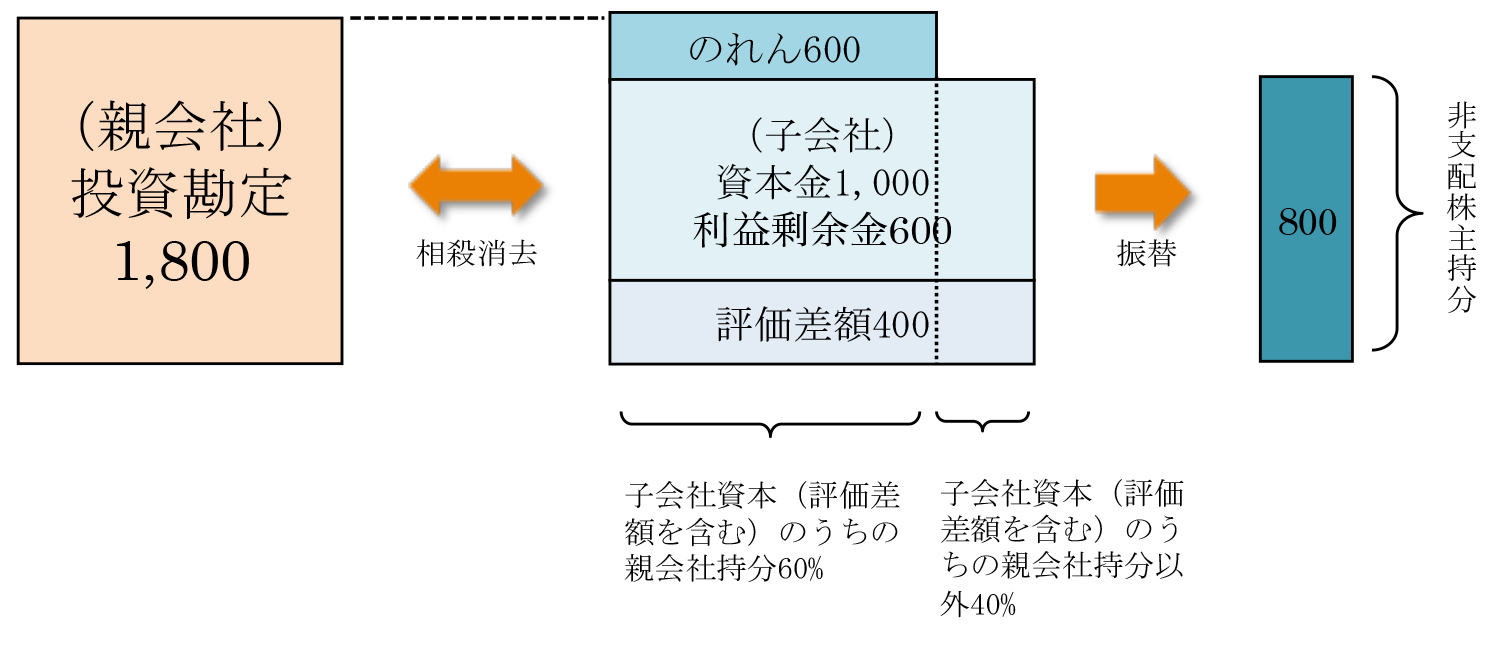

投資勘定の評価替えと子会社の資産・負債の評価替えの後、投資と資本の消去を行います。

支配獲得時の仕訳:投資と資本の消去

(前提条件)

- 親会社は、2回にわたって子会社の発行済株式総数の60%を取得し、連結子会社とした。

- 1回目取得:10株×20/株=200

- 2回目取得:50株×30/株=1,500 ←支配獲得

- 支配獲得時の子会社の簿価は、諸資産2,400、諸負債800であった。

- 支配獲得時の子会社の時価は、諸資産3,000、諸負債1,000であった。

| (借方) | 資本金 | ※11,000 | (貸方) | 投資勘定 | ※21,800 |

| 利益剰余金 | ※1600 | 非支配株主持分 | ※4800 | ||

| 評価差額 | ※1400 | ||||

| のれん | ※3600 |

- 支配獲得時子会社資本勘定(評価差額も含む)を全額消去する。

- 親会社投資勘定を全額消去する。

- 親会社投資勘定-支配獲得時子会社資本勘定(評価差額も含む)× 親会社の持分比率

- 支配獲得時子会社資本勘定(評価差額も含む)×(1-親会社の持分比率)

段階取得の場合、なぜ親会社の投資勘定を時価評価してから投資と資本の消去仕訳を行うのでしょうか。

子会社の資産・負債は支配獲得時の時価で評価替えするため、子会社の純資産は連結する際に支配獲得時の時価に置き換わります。これに対して、親会社が保有している投資勘定には、過去に保有していた株式が過去の取得原価で計上されています。この状況のままで投資と資本の消去を行うと、投資は過去の取得原価、資本は支配獲得時の時価で評価されているため、差額に取得原価と時価の差が混在してしまいます。この結果、本来“超過収益力”を示す項目であるのれんに余計な差額が混在してしまうのです。これを避けるために、過去に取得した投資勘定の時価の変動に関わる部分は、段階取得に係る損益として認識し、投資勘定も時価評価する必要があるのです。