取得関連費用の取扱い

監修者:公認会計士 飯塚 幸子

子会社株式を取得した際に、外部のアドバイザー等に支払った特定の報酬・手数料等の取得関連費用が発生している場合には、連結財務諸表上、発生した事業年度の費用として処理します(結合基準26項)。

なお、この取得関連費用は個別財務諸表上では、金融商品会計実務指針第56項により子会社株式の取得原価に含まれているため、連結消去・修正仕訳において費用に振り替える仕訳が必要となります。

簡単な設例で確認しましょう。

取得関連費用の取扱い

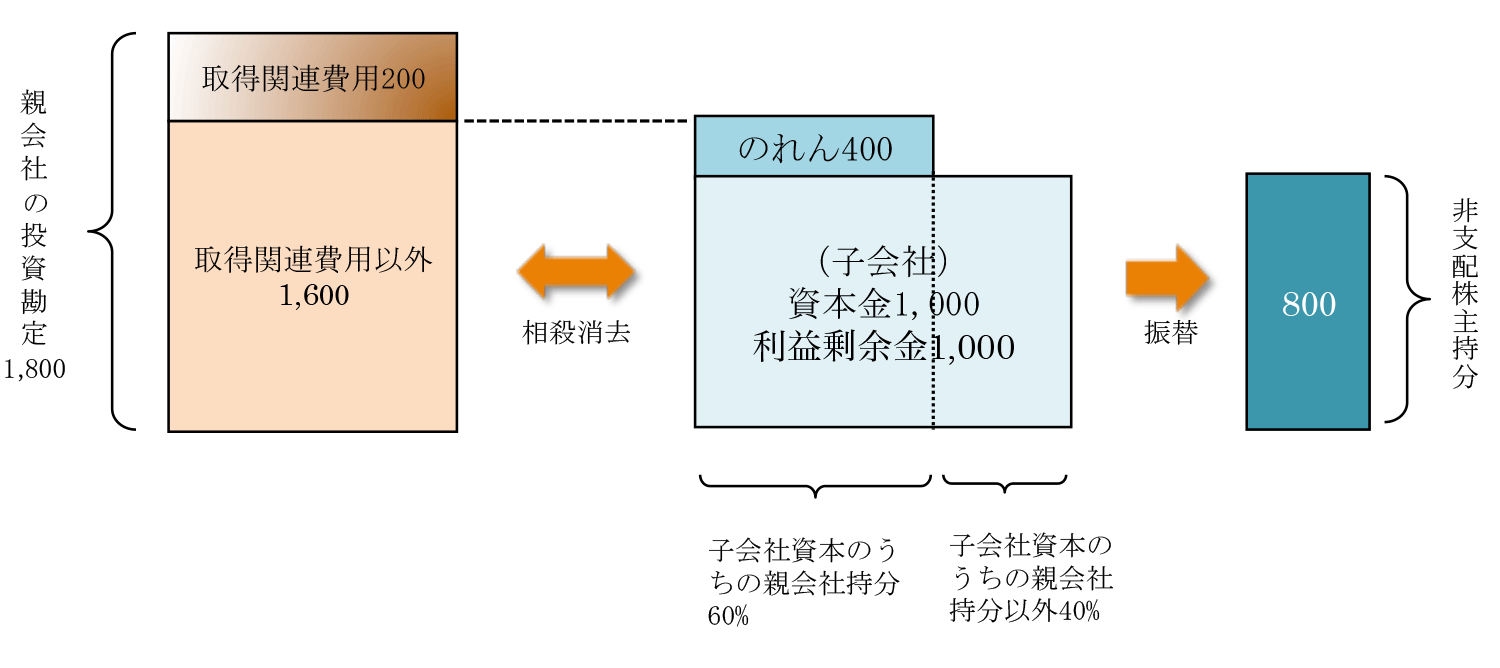

- 親会社は子会社株式の60%を1,800で取得した。

- 1,800のうち、200は外部のアドバイザー等に支払った手数料(取得関連費用)であった。

- 子会社の支配獲得時の純資産額は資本金1,000、利益剰余金1,000であった。

- 支配獲得時の子会社の資産・負債の簿価と時価は同額であった。

(連結消去・修正仕訳)

取得関連費用の振替

| (借方) | 支払手数料 | 200 | (貸方) | 投資勘定 | 200 |

投資と資本の消去

| (借方) | 資本金 | 1,000 | (貸方) | 投資勘定 | ※11,600 |

| 利益剰余金 | 1,000 | 非支配株主持分 | ※2800 | ||

| のれん | ※3400 |

- 投資勘定 1,600 = 1,800 – 取得関連費用 200

取得関連費用を振替えた後の親会社投資勘定を全額消去する - ( 資本金 1,000 + 利益剰余金 1,000 ) × 40% = 非支配株主持分 800

- 投資勘定 1,600 ‐ ( 資本金 1,000 + 利益剰余金 1,000 ) × 60% = のれん 400

これを図解すると以下のようになります。

取得関連費用がある場合の投資と資本の消去

なお、株式の段階取得により支配を獲得した場合に、支配獲得前に保有していた株式の取得原価に含まれる取得関連費用は、段階取得による損益として処理されることになります(資本連結指針8項)。