非支配株主持分とは

監修者:公認会計士 飯塚 幸子

非支配株主持分とは、従来の少数株主持分のことで、子会社の資本のうち親会社の持分以外の部分のことをいいます(連基26項)。

親会社と子会社の関係は支配従属関係にあるかどうかで判断し、実質的に支配されている会社が子会社となります。子会社を支配している親会社を支配株主、親会社以外の株主を非支配株主と呼びます。

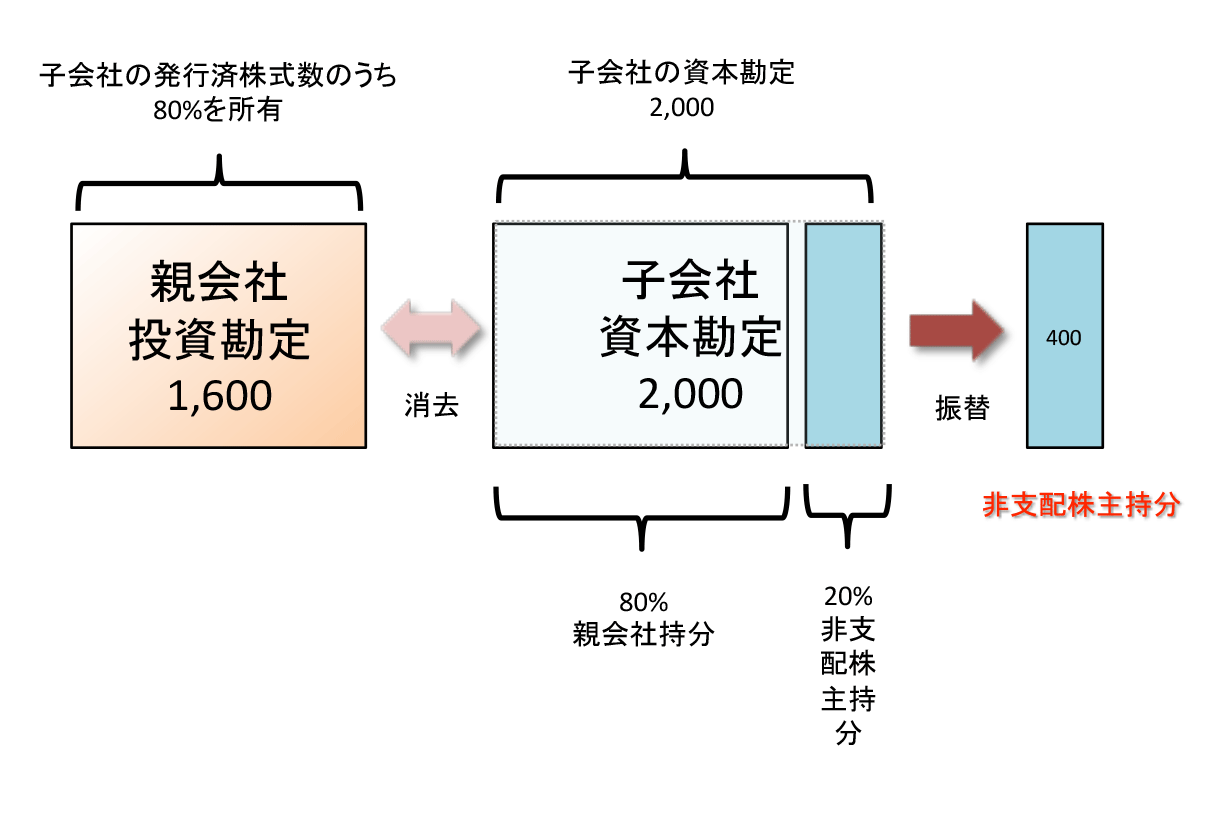

非支配株主持分のイメージ

親会社の投資勘定と子会社の純資産のうち親会社持分は相殺消去し、親会社持分以外の部分は非支配株主に帰属する部分なので非支配株主持分として貸借対照表上の純資産の部に表示することになります(純資産基準7項(2))。

簡単な数値例で見てみましょう。

非支配株主が存在する場合

【親会社が子会社株式を80%保有しているケース】

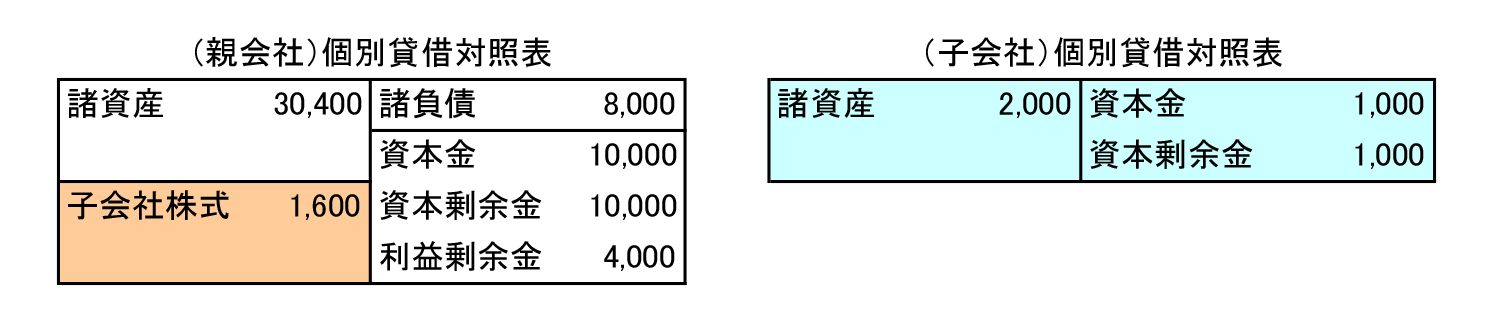

(個別財務諸表)

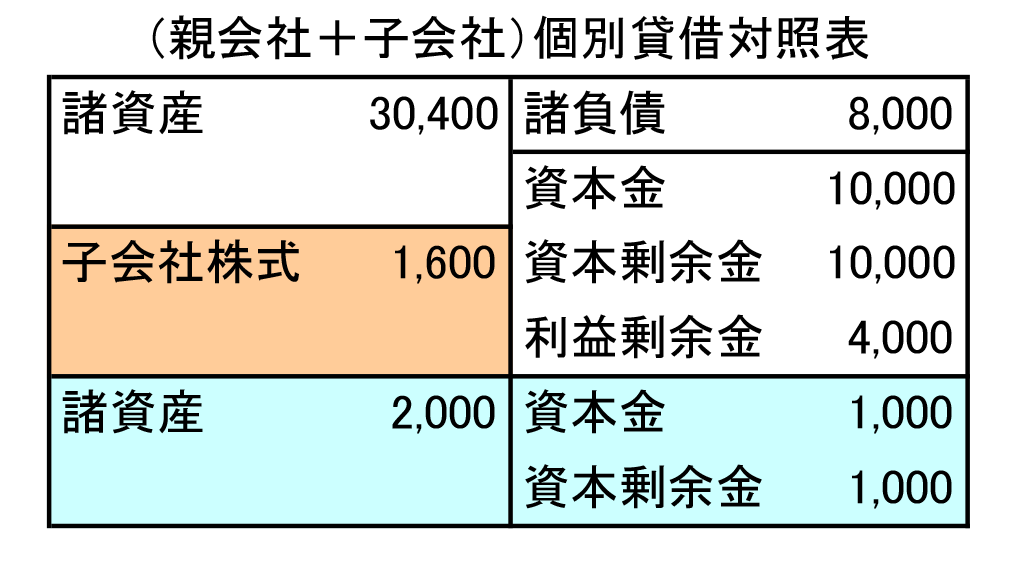

(合算)

(連結消去・修正仕訳)

| (借方) | 資本金 | 1,000 | (貸方) | 子会社株式 | 1,600 |

| 資本剰余金 | 1,000 | 非支配株主持分 | ※1400 |

- 非支配株主持分 400 = ( 1,000 + 1,000 ) × 20%

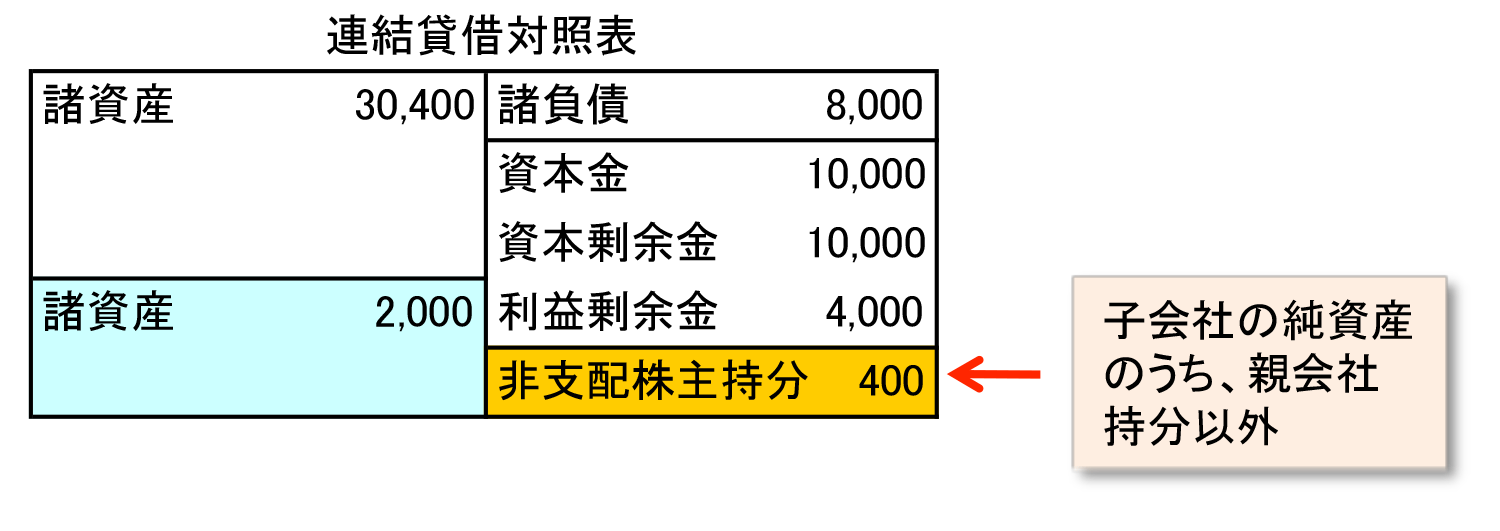

(連結財務諸表)

このように子会社の純資産のうち、親会社の支配が及んでいない部分が非支配株主持分になります。