当期純損益の按分

監修者:公認会計士 飯塚 幸子

親会社が子会社を100%支配している場合には、子会社が計上した損益も100%が親会社の損益、つまり連結財務諸表上の損益になります。

しかしながら、非支配株主が存在する場合には、子会社が計上した損益には、親会社に帰属する部分と、非支配株主に帰属する部分が含まれています。

よって、子会社が計上した損益のうち、親会社持分相当額以外の部分を非支配株主持分に振り替える必要があります。そのための仕訳が当期純損益の按分の仕訳です。

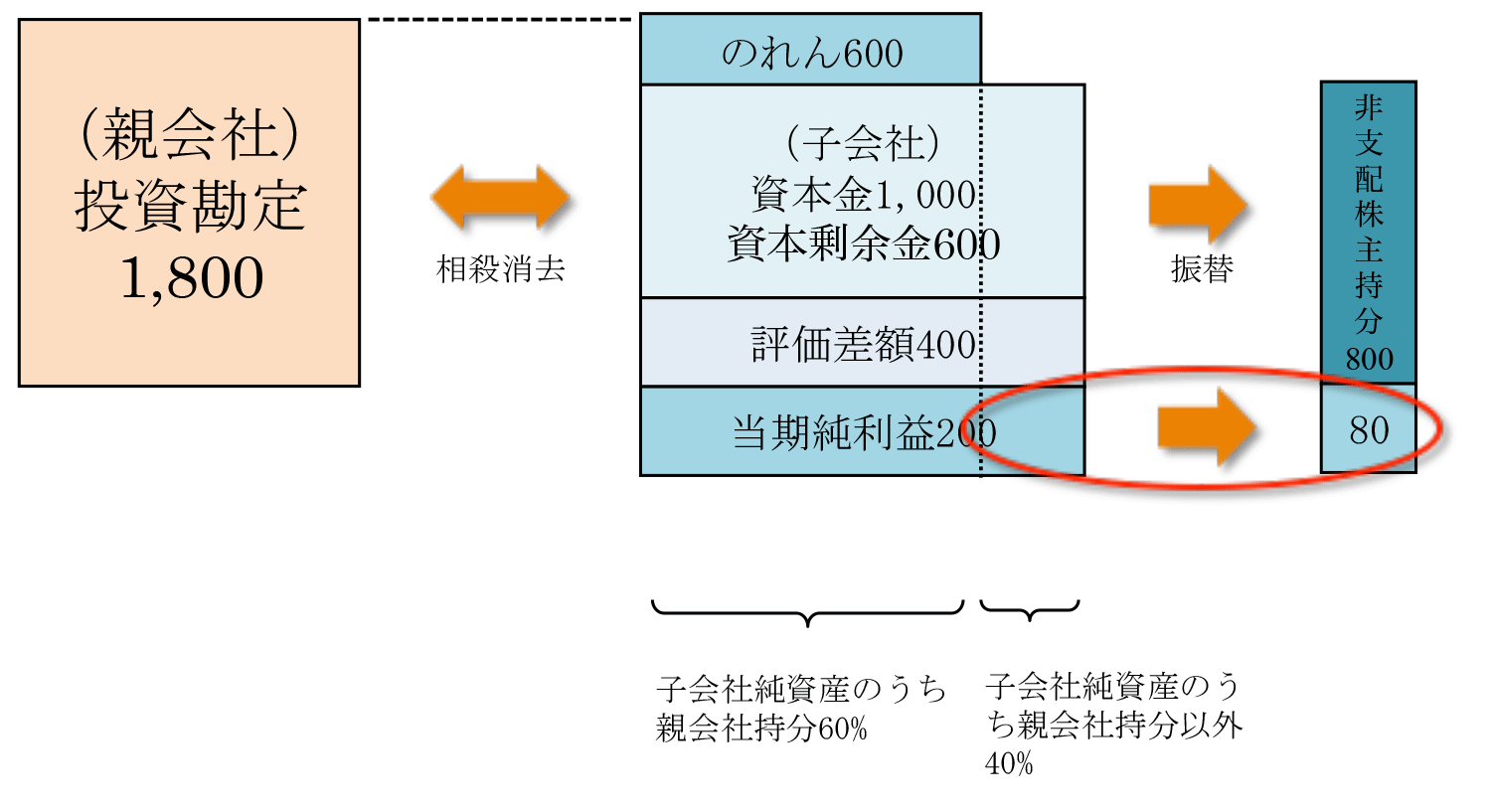

当期純損益の按分イメージ

(前提条件)

- 親会社は前期に子会社の発行済株式総数の60%を1,800で取得した。

- 支配獲得時の簿価:諸資産2,400、諸負債800

- 支配獲得時の時価:諸資産3,000、諸負債1,000

- 今期の子会社当期純利益は200であった。

| (借方) | 非支配株主損益 | 80 | (貸方) | 非支配株主持分 | 80 |

子会社の当期純利益200はいったん合算されますが、このうち親会社の持分以外の40%部分である80を非支配株主持分に振り替えます。

この時の相手科目は非支配株主に帰属する当期純利益(当サイトでは、非支配株主損益で表します)で処理します。なお、非支配株主に帰属する当期純利益は連結損益計算書上、当期純利益の内訳項目であり、当期純利益のうち、親会社株主に帰属しない部分を意味します。